10/01/2023

W świecie finansów i inwestycji kluczową rolę odgrywa koncepcja wartości pieniądza w czasie. Idea ta opiera się na założeniu, że suma pieniędzy otrzymana dzisiaj ma większą wartość niż identyczna suma otrzymana w przyszłości. Wynika to z faktu, że pieniądze otrzymane wcześniej mogą zostać zainwestowane lub wykorzystane do generowania dodatkowych zysków, a także z uwzględnienia wpływu inflacji, która z czasem obniża realną wartość pieniądza.

W kontekście analizy finansowej i oceny projektów inwestycyjnych często spotykamy się z dwoma rodzajami przepływów pieniężnych: zdyskontowanymi i niezdyskontowanymi. Chociaż oba pojęcia dotyczą przyszłych przepływów gotówki, istnieje między nimi fundamentalna różnica, która ma istotny wpływ na podejmowane decyzje. Kluczowa różnica polega na uwzględnieniu lub pominięciu wartości pieniądza w czasie. Zdyskontowane przepływy pieniężne są dostosowane o wartość pieniądza w czasie, natomiast niezdyskontowane przepływy pieniężne nie uwzględniają tego czynnika.

Zrozumienie różnicy między tymi dwoma podejściami jest kluczowe dla prawidłowej oceny opłacalności inwestycji i podejmowania świadomych decyzji finansowych. W dalszej części artykułu przyjrzymy się bliżej obu koncepcjom, omówimy ich zalety i wady oraz przedstawimy praktyczne przykłady, aby pomóc Ci zrozumieć, kiedy i jak stosować zdyskontowane i niezdyskontowane przepływy pieniężne.

Czym są zdyskontowane przepływy pieniężne (DCF)?

Zdyskontowane przepływy pieniężne (DCF) to metoda analizy finansowej, która służy do wyceny projektów, aktywów, firm lub papierów wartościowych z wykorzystaniem koncepcji wartości pieniądza w czasie. Metoda ta ma długą historię, sięgającą XVIII lub XIX wieku, a szerokie zastosowanie zyskała w ekonomii finansowej w latach 60. XX wieku. W latach 80. i 90. XX wieku metoda DCF została powszechnie zaakceptowana przez sądy w USA.

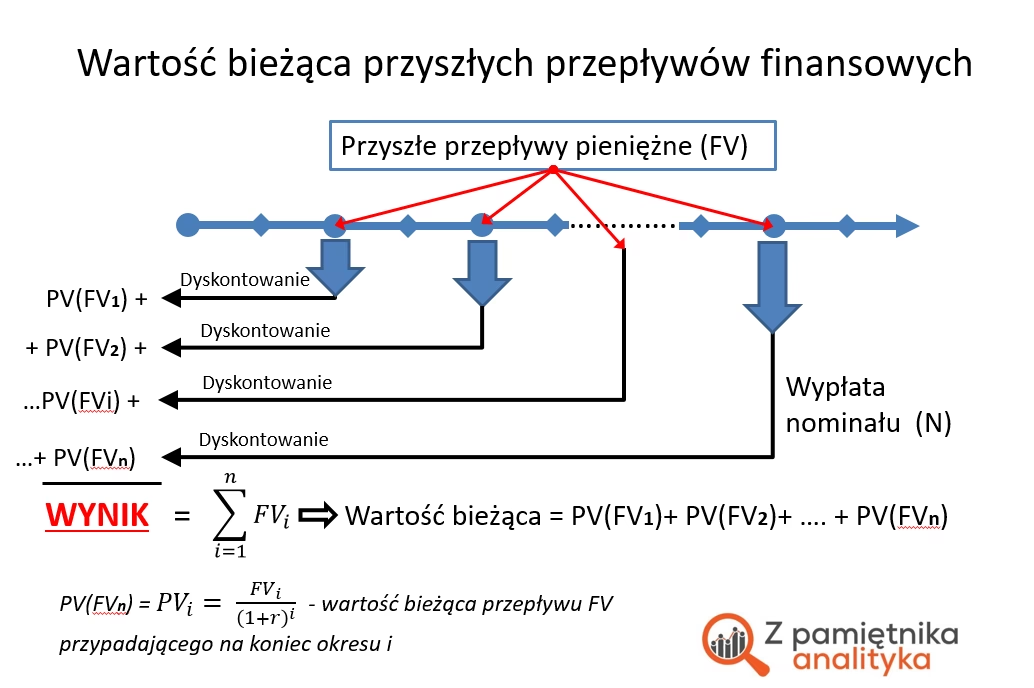

Istotą zdyskontowanych przepływów pieniężnych jest dostosowanie przyszłych przepływów gotówki do ich wartości bieżącej. Dokonuje się tego poprzez zastosowanie stopy dyskontowej, która odzwierciedla koszt kapitału lub wymaganą stopę zwrotu z inwestycji. Stopa dyskontowa uwzględnia ryzyko związane z inwestycją oraz utracone korzyści z alternatywnych inwestycji. Obliczenie zdyskontowanych przepływów pieniężnych pozwala na oszacowanie, ile warte są przyszłe przepływy gotówki w przeliczeniu na dzień dzisiejszy.

Wzór na zdyskontowane przepływy pieniężne można przedstawić w następujący sposób:

Zdyskontowane przepływy pieniężne = CF1 / (1+r)1 + CF2 / (1+r)2 + … + CFn / (1+r)n

Gdzie:

- CF = Przepływ pieniężny w danym okresie

- r = Stopa dyskontowa

- n = Numer okresu

Powyższy wzór jest stosunkowo prosty w przypadku ograniczonej liczby przepływów pieniężnych. Jednak w przypadku projektów z wieloma przepływami gotówki, obliczenia mogą być bardziej skomplikowane. W praktyce często wykorzystuje się arkusze kalkulacyjne lub specjalistyczne oprogramowanie finansowe do obliczania zdyskontowanych przepływów pieniężnych.

Zdyskontowane przepływy pieniężne są szczególnie przydatne w ocenie decyzji inwestycyjnych poprzez porównanie zdyskontowanych wpływów i wypływów pieniężnych. Jedną z najpopularniejszych technik oceny inwestycji wykorzystujących zdyskontowane przepływy pieniężne jest wartość bieżąca netto (NPV). NPV to różnica między sumą zdyskontowanych przepływów pieniężnych netto a początkowym nakładem inwestycyjnym. Dodatnia wartość NPV wskazuje, że projekt jest potencjalnie opłacalny, natomiast ujemna wartość NPV sugeruje, że projekt może być nieopłacalny.

Przykład zdyskontowanych przepływów pieniężnych

Załóżmy, że firma rozważa inwestycję w nowy projekt, który wymaga początkowego nakładu inwestycyjnego w wysokości 11 milionów dolarów i będzie trwał 5 lat. Firma ustaliła średni ważony koszt kapitału (WACC) na poziomie 5% jako stopę dyskontową. Poniższa tabela przedstawia prognozowane przepływy pieniężne dla projektu i ich zdyskontowane wartości:

| Rok | Przepływ pieniężny |

|---|---|

| 1 | 1 milion dolarów |

| 2 | 1 milion dolarów |

| 3 | 4 miliony dolarów |

| 4 | 4 miliony dolarów |

| 5 | 6 milionów dolarów |

Aby obliczyć zdyskontowane przepływy pieniężne, stosujemy stopę dyskontową 5% do każdego przepływu pieniężnego:

| Rok | Przepływ pieniężny | Zdyskontowany przepływ pieniężny |

|---|---|---|

| 1 | 1 milion dolarów | 952 380 dolarów |

| 2 | 1 milion dolarów | 907 029 dolarów |

| 3 | 4 miliony dolarów | 3 455 425 dolarów |

| 4 | 4 miliony dolarów | 3 290 826 dolarów |

| 5 | 6 milionów dolarów | 4 701 089 dolarów |

Sumując wszystkie zdyskontowane przepływy pieniężne, otrzymujemy wartość 13 306 749 dolarów. Po odjęciu początkowego nakładu inwestycyjnego w wysokości 11 milionów dolarów, otrzymujemy wartość bieżącą netto (NPV) w wysokości 2 306 749 dolarów. Ponieważ NPV jest dodatnie, możemy stwierdzić, że inwestycja jest potencjalnie opłacalna, ponieważ projekt wygeneruje zdyskontowane przepływy pieniężne powyżej początkowego kosztu.

Jednak, gdyby projekt kosztował 14 milionów dolarów, NPV wyniosłoby -693 251 dolarów, co oznaczałoby, że koszt inwestycji nie byłby opłacalny.

Wady zdyskontowanych przepływów pieniężnych

Największą wadą metody DCF jest fakt, że wymaga ona dokonania wielu założeń. Inwestor musi prawidłowo oszacować przyszłe przepływy pieniężne z projektu lub inwestycji. Przyszłe przepływy pieniężne zależą od wielu czynników, takich jak kondycja gospodarki, popyt rynkowy, nieprzewidziane przeszkody i wiele innych.

Dokonywanie szacunków przepływów pieniężnych jest ryzykowne i może prowadzić do wyboru inwestycji, które nie przyniosą zysków w przyszłości, co negatywnie wpłynie na rentowność. Nawet zbyt niskie oszacowanie przepływów pieniężnych może mieć poważne konsekwencje i prowadzić do utraty potencjalnych możliwości inwestycyjnych.

Wybór stopy dyskontowej również opiera się na założeniach i musi być prawidłowo oszacowany, aby model DCF był wiarygodny. Nieprawidłowo dobrana stopa dyskontowa może znacząco wpłynąć na wynik analizy i prowadzić do błędnych decyzji inwestycyjnych.

Niezdyskontowane przepływy pieniężne

Niezdyskontowane przepływy pieniężne, w przeciwieństwie do zdyskontowanych przepływów pieniężnych, nie uwzględniają wartości pieniądza w czasie. W metodzie tej, przy podejmowaniu decyzji inwestycyjnych, bierze się pod uwagę jedynie nominalną wartość przepływów pieniężnych.

Ponieważ niezdyskontowane przepływy pieniężne nie uwzględniają spadku wartości pieniądza w czasie, nie są one wiarygodnym narzędziem do podejmowania dokładnych decyzji inwestycyjnych. Chociaż niezdyskontowane przepływy pieniężne mogą na pierwszy rzut oka generować pozytywne NPV, wartość ta nie będzie adekwatna do rzeczywistości po kilku latach. Dzieje się tak, ponieważ efekt czasu i wartości pieniądza nie jest uwzględniany, w związku z czym NPV może być znacznie zawyżone.

Ponadto, niezdyskontowane przyszłe przepływy pieniężne to przepływy pieniężne, które są oczekiwane w przyszłości, ale nie zostały zredukowane do ich wartości bieżącej. Zastosowanie niezdyskontowanych przepływów pieniężnych może być uzasadnione w sytuacjach, gdy stopy procentowe są bliskie zeru lub gdy prognozowane przepływy pieniężne obejmują tak krótki okres czasu, że dyskontowanie nie wpłynie znacząco na wynik analizy.

Zdyskontowane vs. niezdyskontowane przepływy pieniężne – główne różnice

Poniżej przedstawiono główne różnice między zdyskontowanymi a niezdyskontowanymi przepływami pieniężnymi w formie tabeli:

| Cecha | Zdyskontowane przepływy pieniężne | Niezdyskontowane przepływy pieniężne |

|---|---|---|

| Definicja | Przepływy pieniężne dostosowane o wartość pieniądza w czasie. | Przepływy pieniężne, które nie są dostosowane o wartość pieniądza w czasie. |

| Wartość pieniądza w czasie | Uwzględniana, co zapewnia wysoką dokładność. | Nie uwzględniana, co prowadzi do mniejszej dokładności. |

| Zastosowanie w ocenie inwestycji | Wykorzystywane w technikach oceny inwestycji, takich jak NPV. | Nie są wykorzystywane w ocenie inwestycji. |

Wybór metody – podsumowanie

Podsumowując, kluczowa różnica między zdyskontowanymi a niezdyskontowanymi przepływami pieniężnymi sprowadza się do uwzględnienia wartości pieniądza w czasie. Jak widzieliśmy na przykładzie, wynik NPV projektu może się znacząco różnić w zależności od zastosowanej metody.

Z tego powodu, stosowanie niezdyskontowanych przepływów pieniężnych jest uważane za ryzykowne podejście do oceny wykonalności decyzji inwestycyjnej. Firmy i inwestorzy zazwyczaj preferują zdyskontowane przepływy pieniężne, ponieważ zapewniają one bardziej realistyczną ocenę potencjalnych zysków i ryzyka związanego z projektem. Metoda DCF, oparta na zdyskontowanych przepływach pieniężnych, jest powszechnie uznawana za bardziej wiarygodną i precyzyjną w ocenie opłacalności inwestycji, umożliwiając podejmowanie bardziej świadomych i racjonalnych decyzji finansowych.

W kontekście rachunkowości i sprawozdawczości finansowej, zrozumienie różnicy między zdyskontowanymi a niezdyskontowanymi przepływami pieniężnymi jest niezbędne do prawidłowej analizy bilansu, rachunku przepływów pieniężnych i innych sprawozdań finansowych. Wiedza ta jest kluczowa dla audytorów, księgowych i wszystkich osób zajmujących się finansami przedsiębiorstw.

Jeśli chcesz poznać inne artykuły podobne do Różnica między zdyskontowanymi a niezdyskontowanymi przepływami, możesz odwiedzić kategorię Finanse.