06/01/2023

W świecie finansów, podejmowanie decyzji inwestycyjnych wymaga solidnych narzędzi analitycznych. Dwa z najczęściej wykorzystywanych wskaźników do oceny projektów inwestycyjnych to Wartość Bieżąca Netto (NPV) i Wewnętrzna Stopa Zwrotu (IRR). Choć oba służą do oceny rentowności, robią to w nieco inny sposób i dostarczają różnych perspektyw. Zrozumienie różnic między nimi jest kluczowe dla każdego inwestora i menedżera finansowego.

Czym jest IRR i o czym nas informuje?

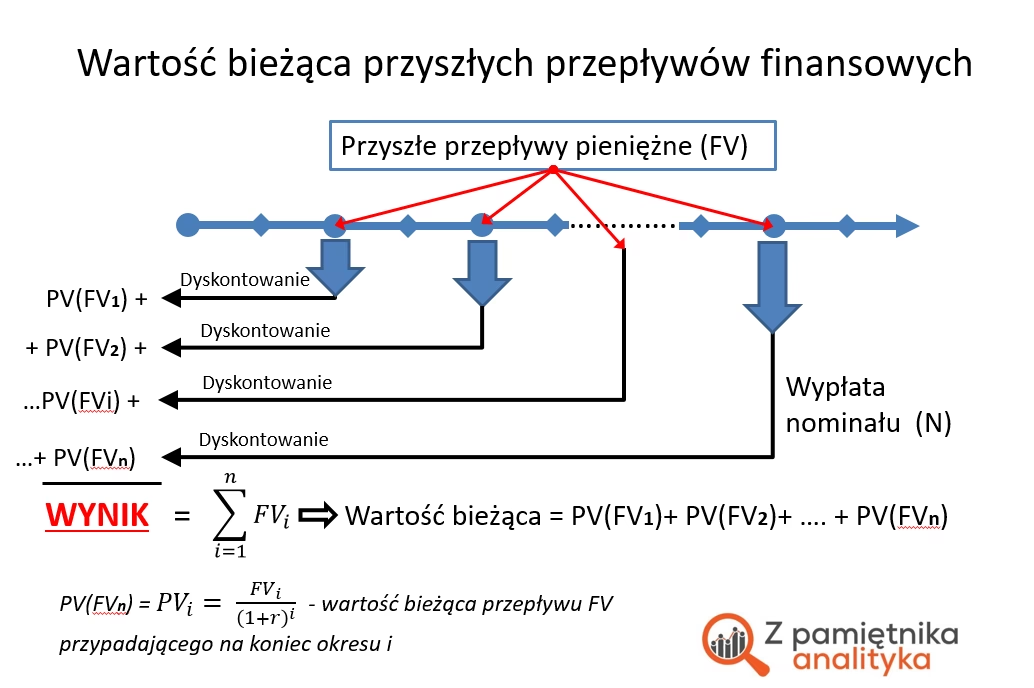

Wewnętrzna Stopa Zwrotu (IRR) to wskaźnik finansowy, który mierzy rentowność inwestycji. Definiuje się ją jako stopę dyskontową, przy której Wartość Bieżąca Netto (NPV) wszystkich przepływów pieniężnych z inwestycji wynosi zero. Mówiąc prościej, IRR wskazuje na oczekiwaną stopę zwrotu z inwestycji, pozwalając na prognozowanie przyszłych przepływów pieniężnych i ocenę atrakcyjności projektu.

IRR jest niezwykle przydatna w porównywaniu różnych opcji inwestycyjnych. Wyższa wartość IRR sugeruje potencjalnie wyższy zwrot z inwestycji, co czyni ją bardziej atrakcyjną. Wartość ta uwzględnia zmianę wartości pieniądza w czasie, co czyni ją bardziej precyzyjną niż prostsze wskaźniki, takie jak ROI (Zwrot z Inwestycji).

Jak oblicza się IRR?

Obliczenie IRR polega na znalezieniu takiej stopy dyskontowej, która zeruje Wartość Bieżącą Netto (NPV). Proces ten wymaga zgromadzenia wszystkich przepływów pieniężnych związanych z projektem – zarówno wydatków początkowych (ujemnych), jak i przyszłych dochodów (dodatnich).

W praktyce, obliczenia IRR często przeprowadza się metodą iteracyjną. Zaczyna się od oszacowania początkowej wartości IRR i obliczenia NPV przy tej stopie. Następnie, w zależności od wyniku NPV, wartość IRR jest korygowana, a proces powtarzany. Iteracje kontynuuje się, aż NPV zbliży się do zera. W przypadku bardziej złożonych przepływów pieniężnych, konieczne może być użycie kalkulatorów finansowych lub programów komputerowych, takich jak arkusze kalkulacyjne (np. Excel), które posiadają wbudowane funkcje do obliczania IRR.

Alternatywnie, można próbować obliczyć IRR ręcznie, stosując różne stopy dyskontowe i obliczając NPV dla każdej z nich, aż do znalezienia stopy, przy której NPV jest bliskie zeru. Jest to jednak metoda czasochłonna i mniej precyzyjna.

Jak interpretować IRR?

Interpretacja Wewnętrznej Stopy Zwrotu (IRR) jest kluczowa dla oceny inwestycji. Jak wspomniano, IRR reprezentuje oczekiwaną stopę zwrotu z inwestycji. Wyższa IRR generalnie wskazuje na bardziej atrakcyjną inwestycję, ponieważ sugeruje większy potencjalny zysk w stosunku do poniesionych kosztów.

Aby właściwie ocenić IRR, należy porównać ją z kosztem kapitału firmy. Koszt kapitału to minimalna stopa zwrotu, jakiej inwestorzy oczekują za zainwestowanie w daną firmę lub projekt. Jeśli IRR projektu jest wyższa niż koszt kapitału, projekt jest uważany za potencjalnie rentowny i wartościowy dla firmy. Innymi słowy, inwestycja generuje zwrot wyższy niż koszt pozyskania kapitału na tę inwestycję.

Warto jednak pamiętać, że IRR nie powinna być analizowana w izolacji. Porównanie IRR różnych projektów pozwala na ich priorytetyzację i wybór najbardziej opłacalnych. Trzeba również być świadomym ograniczeń metody IRR, które zostaną omówione w dalszej części artykułu.

Kluczowe Różnice między NPV i IRR

Choć zarówno NPV, jak i IRR służą do oceny projektów inwestycyjnych, istnieją między nimi istotne różnice:

| Cecha | Wartość Bieżąca Netto (NPV) | Wewnętrzna Stopa Zwrotu (IRR) |

|---|---|---|

| Definicja | Różnica między zdyskontowanymi przyszłymi przepływami pieniężnymi a początkowym nakładem inwestycyjnym. | Stopa dyskontowa, przy której NPV inwestycji wynosi zero. |

| Wyrażenie wyniku | Wartość pieniężna (np. w złotych, euro, dolarach). | Procentowa stopa zwrotu. |

| Interpretacja | Wartość dodatnia NPV oznacza, że inwestycja jest opłacalna i dodaje wartość do firmy. Im wyższa NPV, tym lepsza inwestycja. | IRR jest porównywana z kosztem kapitału. Jeśli IRR jest wyższa od kosztu kapitału, inwestycja jest opłacalna. Im wyższa IRR, tym potencjalnie bardziej atrakcyjna inwestycja. |

| Założenie stopy dyskontowej | Wymaga ustalenia stopy dyskontowej (kosztu kapitału) z góry. | Nie wymaga z góry ustalonej stopy dyskontowej; wylicza stopę zwrotu inwestycji. |

| Ranking projektów | Może być problematyczny przy porównywaniu projektów o różnej skali inwestycji. NPV absolutna może faworyzować większe projekty. | Umożliwia łatwiejsze porównanie projektów o różnej skali, prezentując rentowność w formie procentowej. |

| Problem wielokrotnych IRR | Nie występuje. NPV jest zawsze jednoznaczna dla danej stopy dyskontowej. | Może wystąpić w przypadku projektów z nietypowymi przepływami pieniężnymi (np. gdy przepływy pieniężne zmieniają znak więcej niż raz). |

Ograniczenia IRR

Pomimo swojej popularności, Wewnętrzna Stopa Zwrotu (IRR) ma pewne ograniczenia, które należy wziąć pod uwagę:

- Problem wielokrotnych IRR: Jak wspomniano w tabeli, w przypadku projektów z nietypowymi przepływami pieniężnymi (gdzie przepływy pieniężne zmieniają znak więcej niż raz), może istnieć więcej niż jedna wartość IRR, co utrudnia interpretację i podejmowanie decyzji.

- Założenie reinwestycji: IRR zakłada, że przepływy pieniężne z projektu są reinwestowane przy stopie równej IRR. To założenie może być nierealistyczne, szczególnie jeśli IRR jest bardzo wysoka. W praktyce, reinwestycja może następować przy stopie bliższej kosztowi kapitału.

- Problemy z rankingowaniem projektów wzajemnie wykluczających się: Przy porównywaniu projektów wzajemnie wykluczających się (tj. można wybrać tylko jeden z nich), IRR może prowadzić do błędnych decyzji, szczególnie gdy projekty różnią się skalą inwestycji lub czasem trwania. W takich przypadkach, NPV jest zazwyczaj lepszym wskaźnikiem.

- Ignorowanie skali projektu: IRR jest miarą procentową, co oznacza, że nie uwzględnia skali projektu. Projekt z wysoką IRR, ale małą skalą inwestycji, może generować mniejsze zyski w wartościach absolutnych niż projekt z niższą IRR, ale większą skalą.

Kiedy stosować NPV a kiedy IRR?

Wybór między NPV a IRR zależy od konkretnej sytuacji i celów analizy:

- NPV jest generalnie uważana za lepszą metodę do podejmowania decyzji inwestycyjnych, szczególnie przy wyborze między projektami wzajemnie wykluczającymi się. NPV bezpośrednio mierzy wzrost wartości firmy i jest bardziej spójna z celem maksymalizacji wartości dla akcjonariuszy. Jest szczególnie przydatna, gdy dysponujemy wiarygodnym kosztem kapitału.

- IRR jest użyteczna jako wskaźnik informujący o potencjalnej stopie zwrotu z inwestycji. Jest łatwiejsza do zrozumienia i komunikacji, szczególnie dla osób niebędących ekspertami finansowymi. IRR może być dobrym narzędziem do wstępnej selekcji projektów i porównywania ich rentowności, ale nie powinna być jedynym kryterium decyzyjnym, zwłaszcza w bardziej złożonych sytuacjach.

W praktyce, często najlepszym podejściem jest stosowanie obu wskaźników łącznie. NPV dostarcza informacji o absolutnej wartości projektu, podczas gdy IRR dostarcza perspektywy procentowej stopy zwrotu. Analiza obu wskaźników pozwala na bardziej kompleksową i świadomą ocenę projektu inwestycyjnego.

Podsumowanie

Zarówno Wartość Bieżąca Netto (NPV), jak i Wewnętrzna Stopa Zwrotu (IRR) są cennymi narzędziami w ocenie projektów inwestycyjnych. IRR, jako procentowa stopa zwrotu, jest intuicyjna i łatwa do interpretacji, szczególnie przy porównywaniu projektów o różnej skali. Z kolei NPV, wyrażona w wartościach pieniężnych, bezpośrednio mierzy wzrost wartości firmy i jest bardziej niezawodna w rankingowaniu projektów, szczególnie wzajemnie wykluczających się. Zrozumienie różnic i ograniczeń obu wskaźników pozwala na podejmowanie bardziej świadomych i efektywnych decyzji inwestycyjnych, przyczyniając się do sukcesu finansowego przedsiębiorstwa.

Najczęściej Zadawane Pytania (FAQ)

- Czy wyższa IRR zawsze oznacza lepszą inwestycję?

Nie zawsze. Choć wyższa IRR zazwyczaj wskazuje na bardziej atrakcyjną inwestycję, należy ją zawsze porównywać z kosztem kapitału i brać pod uwagę inne czynniki, takie jak ryzyko i skala projektu. W przypadku projektów wzajemnie wykluczających się, NPV jest często lepszym wskaźnikiem. - Czy mogę polegać tylko na IRR przy podejmowaniu decyzji inwestycyjnych?

Nie, poleganie wyłącznie na IRR może być ryzykowne. Należy uwzględniać również NPV oraz inne wskaźniki finansowe i niefinansowe. IRR ma pewne ograniczenia, takie jak problem wielokrotnych IRR i założenie reinwestycji, dlatego powinna być stosowana w połączeniu z innymi metodami analizy. - Co zrobić, gdy projekt ma wiele wartości IRR?

Problem wielokrotnych IRR zazwyczaj wskazuje na nietypowe przepływy pieniężne projektu. W takich przypadkach, IRR staje się mniej wiarygodna. Należy wtedy skupić się na NPV i rozważyć inne metody oceny projektu. - Jakie programy mogę wykorzystać do obliczania IRR i NPV?

Najpopularniejszym programem jest arkusz kalkulacyjny Microsoft Excel, który posiada wbudowane funkcje NPV i IRR. Dostępne są również kalkulatory finansowe oraz specjalistyczne programy do analizy finansowej. - Czy NPV i IRR zawsze prowadzą do tych samych decyzji inwestycyjnych?

W większości przypadków NPV i IRR prowadzą do tych samych decyzji, szczególnie przy ocenie pojedynczych projektów. Jednak w przypadku projektów wzajemnie wykluczających się lub gdy projekty różnią się skalą, NPV jest zazwyczaj bardziej wiarygodna i powinna być preferowana przy podejmowaniu ostatecznej decyzji.

Jeśli chcesz poznać inne artykuły podobne do IRR i NPV: Kluczowe Różnice w Ocena Inwestycji, możesz odwiedzić kategorię Finanse.