06/11/2024

Prowadzenie działalności gospodarczej wiąże się z szeregiem obowiązków, w tym z koniecznością odprowadzania składek na ubezpieczenia społeczne za pracowników oraz, w wielu przypadkach, za samego przedsiębiorcę. Jednym z kluczowych pytań, które nurtuje przedsiębiorców, jest kwestia zaliczania tych składek do kosztów uzyskania przychodów. Czy składki ZUS stanowią koszt? Jak interpretować przepisy w tym zakresie, szczególnie w kontekście zmian, które weszły w życie w 2023 roku? Na te i inne pytania odpowiemy w niniejszym artykule, szczegółowo omawiając zasady zaliczania składek ZUS do kosztów podatkowych.

Definicja kosztów uzyskania przychodów w świetle przepisów

Zanim przejdziemy do szczegółowej analizy składek ZUS, warto przypomnieć, czym w ogóle są koszty uzyskania przychodów w rozumieniu ustawy o podatku dochodowym od osób prawnych (CIT). Definicja kosztów uzyskania przychodów, sformułowana w ustawie o CIT, ma charakter ogólny. Oznacza to, że każdy wydatek poniesiony przez podatnika musi być analizowany indywidualnie pod kątem jego kwalifikacji prawnej. Kluczowe znaczenie dla uznania danego wydatku za koszt uzyskania przychodów ma cel jego poniesienia.

Wydatek zostanie uznany za koszt uzyskania przychodów, jeśli istnieje związek przyczynowo-skutkowy pomiędzy jego poniesieniem a powstaniem, zwiększeniem lub możliwością powstania przychodu. Innymi słowy, wydatek powinien przyczyniać się do osiągnięcia przychodu, zabezpieczenia jego źródła lub zachowania tego źródła. Wyjątkiem od tej zasady są sytuacje, gdy koszty zostały ustawowo uznane za koszty uzyskania przychodów lub za koszty, które nimi nie są. Podsumowując, kosztami uzyskania przychodów są wszelkie racjonalne, bezzwrotne, właściwie udokumentowane i gospodarczo uzasadnione wydatki poniesione przez podatnika w związku z prowadzoną działalnością gospodarczą, których celem jest osiągnięcie, zabezpieczenie lub zachowanie źródła przychodów.

Koszty pracownicze a składki ZUS

Wśród kosztów uzyskania przychodów wyróżniamy tzw. koszty pracownicze. Jest to szeroka kategoria, która obejmuje różnorodne świadczenia wypłacane na rzecz pracowników. Do kosztów pracowniczych zalicza się przede wszystkim wynagrodzenia, ale także wszelkiego rodzaju nagrody, premie, diety oraz inne wydatki, które pośrednio wpływają na motywację pracowników, poprawę jakości ich pracy, a także ich zdrowie i ogólne samopoczucie. Koszty pracownicze obejmują również zwrot kosztów podróży służbowych i zakwaterowania, a także inne świadczenia dodatkowe.

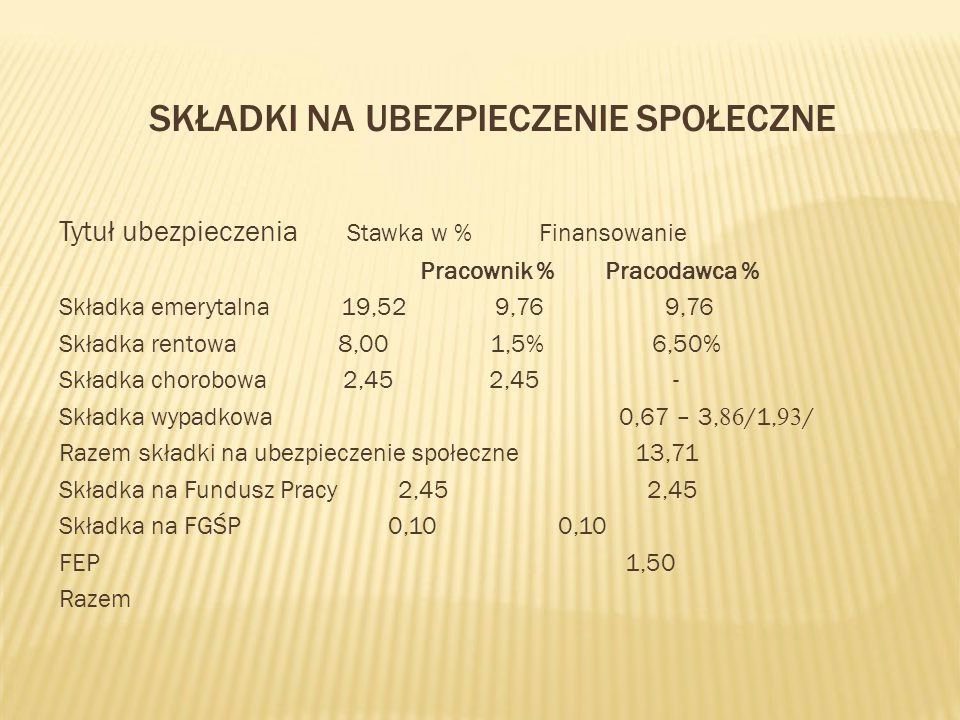

Składki na ubezpieczenia społeczne, finansowane zarówno przez pracownika, jak i przez pracodawcę, stanowią integralną część kosztów pracowniczych. Z punktu widzenia pracodawcy, składki ZUS w części finansowanej przez niego są niewątpliwie wydatkiem związanym z zatrudnieniem pracownika i, co do zasady, powinny być uznawane za koszt uzyskania przychodów, pod warunkiem spełnienia ogólnych zasad dotyczących kosztów podatkowych.

Nowe regulacje dotyczące składek ZUS od 2023 roku

Od 1 stycznia 2023 roku obowiązuje nowe brzmienie art. 15 ust. 4h ustawy o CIT, które wprowadziło pewne zmiany w zasadach zaliczania składek ZUS do kosztów uzyskania przychodów. Zgodnie z aktualnym brzmieniem przepisu, składki z tytułu należności w części finansowanej przez płatnika składek, składki na Fundusz Pracy, Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych stanowią koszty uzyskania przychodów w miesiącu, za który należności te są należne, pod warunkiem, że składki zostaną opłacone w terminie wynikającym z odrębnych przepisów.

Wprowadzenie tego przepisu miało na celu doprecyzowanie zasad zaliczania składek ZUS do kosztów podatkowych, szczególnie w kontekście momentu ich rozpoznawania. Nowa regulacja ma zastosowanie do składek od tych należności, które są należne od 1 stycznia 2023 roku i obejmuje wszystkich podatników CIT, niezależnie od okresu trwania roku podatkowego czy przyjętego roku podatkowego. Kluczowym elementem nowej regulacji jest warunek terminowej zapłaty składek. Jeśli składki nie zostaną opłacone w terminie, nie będą mogły zostać zaliczone do kosztów uzyskania przychodów w miesiącu, za który wynagrodzenia są należne.

Interpretacja przepisów i wątpliwości podatników

Mimo wprowadzenia nowych przepisów, w praktyce wciąż pojawiają się wątpliwości interpretacyjne. Jedna z nich dotyczyła podatników, których rok podatkowy jest inny niż rok kalendarzowy. Podatnik z takim rokiem podatkowym zadał pytanie, czy nowe przepisy art. 15 ust. 4h ustawy o CIT powinny być stosowane od początku nowego roku obrotowego, czy od 1 stycznia 2023 roku.

W interpretacji podatkowej z 27 kwietnia 2023 roku (nr 0111-KDIB1-1.4010.216.2023.1.RH) Dyrektor Krajowej Informacji Skarbowej potwierdził prawidłowość stanowiska podatnika, zgodnie z którym zmieniony art. 15 ust. 4h ustawy o CIT powinien być stosowany od 1 stycznia 2023 roku, niezależnie od roku podatkowego podatnika. Organ podatkowy podkreślił, że regulacja ta ma zastosowanie do składek należnych od 1 stycznia 2023 roku, bez względu na przyjęty rok podatkowy. Podobne stanowisko zostało zaprezentowane przez Ministra Finansów w odpowiedzi na interpelację poselską nr 38286, co ostatecznie rozwiało wątpliwości w tym zakresie.

Praktyczne aspekty zaliczania składek ZUS do kosztów

W praktyce, aby składki ZUS mogły zostać zaliczone do kosztów uzyskania przychodów, należy pamiętać o kilku kluczowych aspektach:

- Terminowa zapłata składek: Składki muszą być opłacone w terminie określonym w przepisach. Niedotrzymanie terminu płatności skutkuje brakiem możliwości zaliczenia składek do kosztów w miesiącu, za który wynagrodzenia są należne.

- Prawidłowe udokumentowanie: Podatnik powinien posiadać dokumenty potwierdzające poniesienie wydatku na składki ZUS, np. potwierdzenia przelewów bankowych, deklaracje ZUS.

- Związek z przychodami: Wydatki na składki ZUS muszą być związane z prowadzoną działalnością gospodarczą i mieć na celu osiągnięcie, zabezpieczenie lub zachowanie źródła przychodów. W przypadku zatrudnienia pracowników, związek ten jest oczywisty.

Podsumowanie i kluczowe wnioski

Podsumowując, składki na ubezpieczenia społeczne, w części finansowanej przez pracodawcę, stanowią koszt uzyskania przychodów w polskim systemie podatkowym. Od 1 stycznia 2023 roku obowiązują nowe przepisy, które doprecyzowały zasady zaliczania tych składek do kosztów. Kluczowym warunkiem jest terminowa zapłata składek. Należy pamiętać, że składki są kosztem w miesiącu, za który wynagrodzenia są należne, pod warunkiem ich terminowej zapłaty. Nowe regulacje obowiązują wszystkich podatników CIT, niezależnie od roku podatkowego, i mają zastosowanie do składek należnych od 1 stycznia 2023 roku.

Prawidłowe rozliczanie składek ZUS jako kosztów uzyskania przychodów jest istotne dla optymalizacji podatkowej przedsiębiorstwa. Zrozumienie obowiązujących przepisów i ich prawidłowa interpretacja pozwala na uniknięcie błędów i potencjalnych konsekwencji podatkowych. W razie wątpliwości, zawsze warto skonsultować się z doradcą podatkowym lub wystąpić o indywidualną interpretację przepisów prawa podatkowego.

Najczęściej zadawane pytania (FAQ)

Czy składki ZUS są zawsze kosztem uzyskania przychodu?

Tak, co do zasady składki ZUS w części finansowanej przez pracodawcę są kosztem uzyskania przychodu, pod warunkiem spełnienia określonych warunków, w tym terminowej zapłaty.

Jakie warunki trzeba spełnić, aby składki ZUS były kosztem?

Kluczowym warunkiem jest terminowa zapłata składek. Dodatkowo, wydatki na składki muszą być związane z prowadzoną działalnością gospodarczą i mieć na celu osiągnięcie, zabezpieczenie lub zachowanie źródła przychodów.

Od kiedy obowiązują nowe przepisy dotyczące składek ZUS jako kosztów?

Nowe przepisy, doprecyzowane w art. 15 ust. 4h ustawy o CIT, obowiązują od 1 stycznia 2023 roku i mają zastosowanie do składek należnych od tego dnia, niezależnie od roku podatkowego podatnika.

Co się stanie, jeśli składki ZUS nie zostaną zapłacone w terminie?

Jeśli składki ZUS nie zostaną zapłacone w terminie, nie będą mogły zostać zaliczone do kosztów uzyskania przychodów w miesiącu, za który wynagrodzenia są należne. Możliwe, że będą mogły zostać zaliczone do kosztów w innym okresie, po ich faktycznej zapłacie, ale to wymaga indywidualnej analizy.

Czy nowe przepisy dotyczą wszystkich podatników CIT?

Tak, nowe przepisy obowiązują wszystkich podatników podatku dochodowego od osób prawnych (CIT), niezależnie od okresu trwania czy przyjętego roku podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Składki ZUS a koszty uzyskania przychodu, możesz odwiedzić kategorię Koszty.