08/02/2025

W świecie księgowości i audytu, potwierdzenie salda należności jest kluczowym procesem weryfikacji poprawności danych finansowych. Polega on na bezpośrednim kontakcie z kontrahentami w celu potwierdzenia, czy stan ich zobowiązań wobec przedsiębiorstwa jest zgodny z zapisami w księgach rachunkowych. Jednak pojawia się pytanie, czy w przypadku braku odpowiedzi na takie wezwanie, można to uznać za tzw. milczące potwierdzenie salda. Czy brak reakcji klienta może być interpretowany jako zgoda na przedstawione saldo?

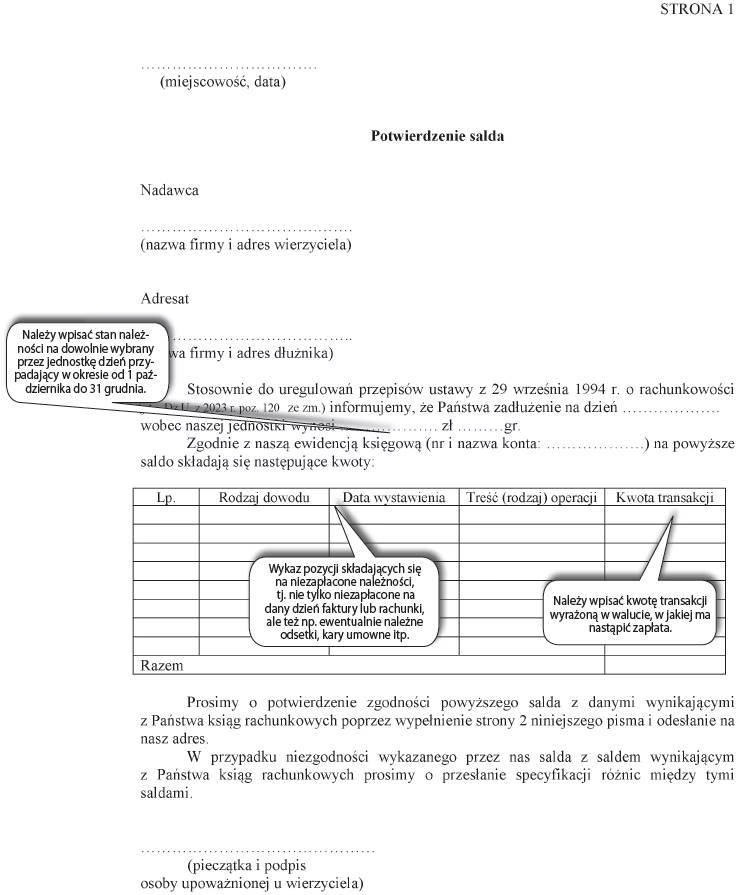

Czym jest Potwierdzenie Salda Należności?

Potwierdzenie salda należności to procedura audytowa, ale również element dobrej praktyki w zarządzaniu finansami przedsiębiorstwa. Jej celem jest uzyskanie niezależnego dowodu na istnienie i prawidłowość sald należności wykazanych w bilansie firmy. Proces ten zazwyczaj obejmuje wysłanie pisemnego zapytania do dłużnika z prośbą o potwierdzenie kwoty zadłużenia na określony dzień. Istnieją dwa główne rodzaje potwierdzeń:

- Potwierdzenie czynne (pozytywne): Wymaga ono wyraźnej odpowiedzi od kontrahenta, niezależnie od tego, czy saldo jest zgodne, czy nie. Kontrahent jest proszony o odesłanie potwierdzenia, wskazując, czy zgadza się z saldem, czy też nie.

- Potwierdzenie bierne (negatywne): W tym przypadku, kontrahent jest proszony o odpowiedź tylko wtedy, gdy nie zgadza się z saldem. Brak odpowiedzi jest interpretowany jako zgoda.

W kontekście pytania o milczące potwierdzenie, to właśnie potwierdzenie bierne wydaje się najbliższe temu pojęciu. Jednak kluczowe jest zrozumienie, czy brak odpowiedzi w ogóle może być uznany za jakiekolwiek potwierdzenie.

Milczące Potwierdzenie Salda - Na Czym Polega Problem?

Koncepcja milczącego potwierdzenia salda opiera się na założeniu, że brak odpowiedzi na wezwanie do potwierdzenia salda należności oznacza akceptację przedstawionej kwoty. Logika jest prosta: jeśli kontrahent nie ma zastrzeżeń, to nie musi odpowiadać. Jednak w praktyce księgowej i audytowej, takie podejście budzi poważne wątpliwości i jest generalnie odradzane, a w wielu przypadkach wręcz niedopuszczalne.

Problemy z milczącym potwierdzeniem salda wynikają z kilku czynników:

- Brak pewności co do przyczyny braku odpowiedzi: Milczenie kontrahenta może wynikać z różnych powodów, które niekoniecznie mają związek z akceptacją salda. Może to być przeoczenie wezwania, zagubienie korespondencji, brak aktualnych danych kontaktowych, zmiana adresu, urlop pracownika odpowiedzialnego za finanse, czy po prostu zaniedbanie.

- Ryzyko nieprawidłowego salda: Brak odpowiedzi nie daje żadnej gwarancji, że saldo jest prawidłowe. Może istnieć błąd w księgach rachunkowych wierzyciela, a dłużnik, z różnych powodów, nie zareagował na wezwanie. Milczące potwierdzenie nie eliminuje ryzyka nierzetelności danych finansowych.

- Brak wiarygodnego dowodu audytowego: W audycie finansowym, kluczowe jest uzyskanie wiarygodnych i wystarczających dowodów audytowych. Milczenie kontrahenta nie jest uznawane za wiarygodny dowód. Audytor potrzebuje aktywnej odpowiedzi, najlepiej w formie pisemnej, aby móc polegać na potwierdzeniu salda.

- Kwestie prawne: W kontekście prawnym, milczenie zazwyczaj nie jest interpretowane jako zgoda, szczególnie w sprawach finansowych. Potwierdzenie salda, zwłaszcza w kontekście ewentualnych sporów sądowych, wymaga jasnej i jednoznacznej akceptacji. Brak odpowiedzi może być trudny do obrony jako dowód w postępowaniu prawnym.

Standardy Audytu a Milczące Potwierdzenie

Międzynarodowe Standardy Audytu (MSA) i krajowe standardy audytu kładą nacisk na uzyskiwanie czynnych potwierdzeń sald należności. Choć standardy dopuszczają stosowanie potwierdzeń biernych w określonych, bardzo ograniczonych okolicznościach, to generalnie preferowana jest metoda czynna. Warunki, w których można rozważyć potwierdzenia bierne, są bardzo restrykcyjne i obejmują m.in.:

- Sytuacje, gdy ryzyko istotnego zniekształcenia sald należności jest oceniane jako niskie.

- Dużą liczbę drobnych sald należności.

- Oczekiwany niski wskaźnik wyjątków (niezgodności sald).

- Brak wiedzy audytora o okolicznościach, które mogłyby skłonić kontrahentów do ignorowania wezwań.

Nawet w tych wyjątkowych przypadkach, audytor musi dokładnie rozważyć ryzyko i upewnić się, że zastosowanie potwierdzeń biernych jest uzasadnione i nie wpłynie negatywnie na jakość audytu. Milczące potwierdzenie, jako forma całkowitego braku odpowiedzi, jest zasadniczo nieakceptowane w standardowej praktyce audytorskiej.

Alternatywne Procedury w Przypadku Braku Odpowiedzi

W przypadku braku odpowiedzi na wezwanie do potwierdzenia salda należności (potwierdzenie czynne), audytor nie może po prostu założyć, że saldo jest potwierdzone milcząco. Musi podjąć alternatywne procedury audytowe, aby uzyskać wystarczające dowody na istnienie i wycenę należności. Te procedury mogą obejmować:

- Sprawdzenie dokumentacji źródłowej: Analiza faktur sprzedaży, umów, zamówień, dowodów dostawy, historii płatności, korespondencji z klientami.

- Testy spływu należności po dacie bilansowej: Sprawdzenie, czy należności zostały uregulowane po dacie bilansowej. Jeśli płatność nastąpiła, jest to dowód na istnienie należności.

- Rozmowy z kierownictwem: Uzyskanie wyjaśnień od kierownictwa przedsiębiorstwa na temat przyczyn braku odpowiedzi i podejmowanych działań w celu odzyskania należności.

- Analiza wieku należności: Sprawdzenie, jak długo należności są przeterminowane. Długo przeterminowane należności mogą budzić wątpliwości co do ich ściągalności i wymagać dalszej weryfikacji.

Celem alternatywnych procedur jest zgromadzenie wystarczających dowodów, które pozwolą audytorowi wydać opinię o rzetelności sprawozdania finansowego, nawet w przypadku braku bezpośrednich potwierdzeń sald.

Podsumowanie: Milczenie Nie Jest Potwierdzeniem

Podsumowując, milczące potwierdzenie salda należności nie jest uznawane za wiarygodną i akceptowalną metodę w księgowości i audycie. Brak odpowiedzi na wezwanie do potwierdzenia salda nie może być interpretowany jako zgoda na przedstawione saldo. Zbyt wiele czynników może wpływać na brak reakcji kontrahenta, a milczenie nie daje pewności co do poprawności salda. Zarówno dla celów audytowych, jak i dla rzetelnego zarządzania finansami przedsiębiorstwa, kluczowe jest uzyskiwanie czynnych potwierdzeń sald lub stosowanie alternatywnych procedur weryfikacyjnych. Poleganie na milczącym potwierdzeniu niesie ze sobą ryzyko błędów, niedokładności i potencjalnych problemów w przyszłości.

Najczęściej Zadawane Pytania (FAQ)

- Czy w małych firmach można stosować milczące potwierdzenie salda?

- Nawet w małych firmach, milczące potwierdzenie salda jest odradzane. Choć formalne procedury mogą być mniej rygorystyczne, ryzyko związane z brakiem pewności co do salda pozostaje takie samo. Lepiej stosować aktywne potwierdzenia, nawet w uproszczonej formie.

- Co zrobić, gdy kontrahent nie odpowiada na wezwanie do potwierdzenia salda czynnego?

- Należy podjąć dalsze kroki, takie jak ponowne wysłanie wezwania, kontakt telefoniczny lub mailowy, a w ostateczności zastosować alternatywne procedury audytowe, jak opisano wcześniej.

- Czy potwierdzenie salda jest obowiązkowe?

- Potwierdzenie salda należności jest standardową procedurą audytową. Dla firm podlegających audytowi, jest to kluczowy element weryfikacji sprawozdania finansowego. Dla firm niepodlegających audytowi, potwierdzenie salda jest dobrą praktyką w zarządzaniu finansami i relacjami z kontrahentami.

- Czy istnieją sytuacje, w których potwierdzenie bierne jest akceptowalne?

- Tak, ale tylko w bardzo ograniczonych i specyficznych okolicznościach, opisanych wcześniej, i zawsze po dokładnej analizie ryzyka przez audytora. Nawet wtedy, milczące potwierdzenie (brak odpowiedzi w potwierdzeniu biernym) niesie ryzyko i powinno być traktowane z ostrożnością.

- Jakie są konsekwencje polegania na nieprawidłowym saldzie należności?

- Poleganie na nieprawidłowym saldzie należności może prowadzić do błędnych decyzji biznesowych, zniekształcenia sprawozdań finansowych, problemów z płynnością finansową, a w skrajnych przypadkach, nawet do konsekwencji prawnych i finansowych.

Jeśli chcesz poznać inne artykuły podobne do Milczące Potwierdzenie Salda Należności: Czy Jest Możliwe?, możesz odwiedzić kategorię Księgowość.