25/06/2021

Likwidacja środka trwałego to nieodłączny element prowadzenia działalności gospodarczej. Z biegiem czasu, urządzenia, pojazdy czy maszyny ulegają zużyciu lub stają się przestarzałe. W takim przypadku konieczne jest ich wycofanie z użytkowania, co wiąże się z odpowiednimi formalnościami księgowymi. Kluczowym aspektem prawidłowej likwidacji jest właściwa dokumentacja. Jakie dokumenty są niezbędne, aby proces likwidacji środka trwałego przebiegł sprawnie i zgodnie z obowiązującymi przepisami? Ten artykuł kompleksowo omawia wymaganą dokumentację, krok po kroku prowadząc przez proces likwidacji i odpowiadając na najważniejsze pytania.

- Czym Jest Środek Trwały w Firmie?

- Proces Likwidacji Środka Trwałego: Dwa Etapy

- Dokument LT – „Likwidacja Środka Trwałego”: Kluczowy Dokument Ewidencji

- Protokół Likwidacji Środka Trwałego: Potwierdzenie Fizycznej Likwidacji

- Likwidacja Środka Trwałego a Podatek VAT

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

Czym Jest Środek Trwały w Firmie?

Zanim przejdziemy do dokumentacji likwidacyjnej, warto przypomnieć, czym właściwie jest środek trwały w kontekście przedsiębiorstwa. Zgodnie z definicją, środek trwały to składnik majątku firmy, który spełnia określone kryteria. Przede wszystkim, jest to rzeczowy składnik aktywów trwałych, co oznacza, że ma on materialną postać. Może być własnością firmy, ale także współwłasnością. Aby dany przedmiot mógł zostać zaklasyfikowany jako środek trwały, musi być kompletny, zdatny do użytku i przeznaczony do wykorzystywania na potrzeby działalności gospodarczej przez okres dłuższy niż rok.

Przykłady środków trwałych są różnorodne i zależą od profilu działalności firmy. Mogą to być pojazdy firmowe (samochody, motocykle, ciężarówki), maszyny i urządzenia techniczne (np. tokarki, frezarki, piece), aparaty ogólnego zastosowania (np. komputery, drukarki, telefony), a także nieruchomości (grunty, budynki, lokale). Warto pamiętać, że środek trwały musi być wykorzystywany w związku z prowadzoną działalnością gospodarczą – nie może to być przedmiot przeznaczony do sprzedaży lub konsumpcji własnej właściciela firmy.

Proces Likwidacji Środka Trwałego: Dwa Etapy

Likwidacja środka trwałego to proces dwuetapowy. Nie wystarczy jedynie fizycznie pozbyć się zużytego sprzętu. Konieczne jest również jego prawidłowe wyksięgowanie z ewidencji księgowej firmy. Dlatego proces likwidacji obejmuje:

- Wycofanie środka trwałego z ewidencji – etap formalny, polegający na sporządzeniu odpowiednich dokumentów i dokonaniu zapisów księgowych.

- Fizyczna likwidacja środka trwałego – etap praktyczny, obejmujący faktyczne usunięcie lub zniszczenie środka trwałego (np. zezłomowanie, utylizacja).

Oba etapy są równie ważne i muszą być przeprowadzone zgodnie z przepisami, aby likwidacja została uznana za prawidłową i nie powodowała problemów księgowych czy podatkowych.

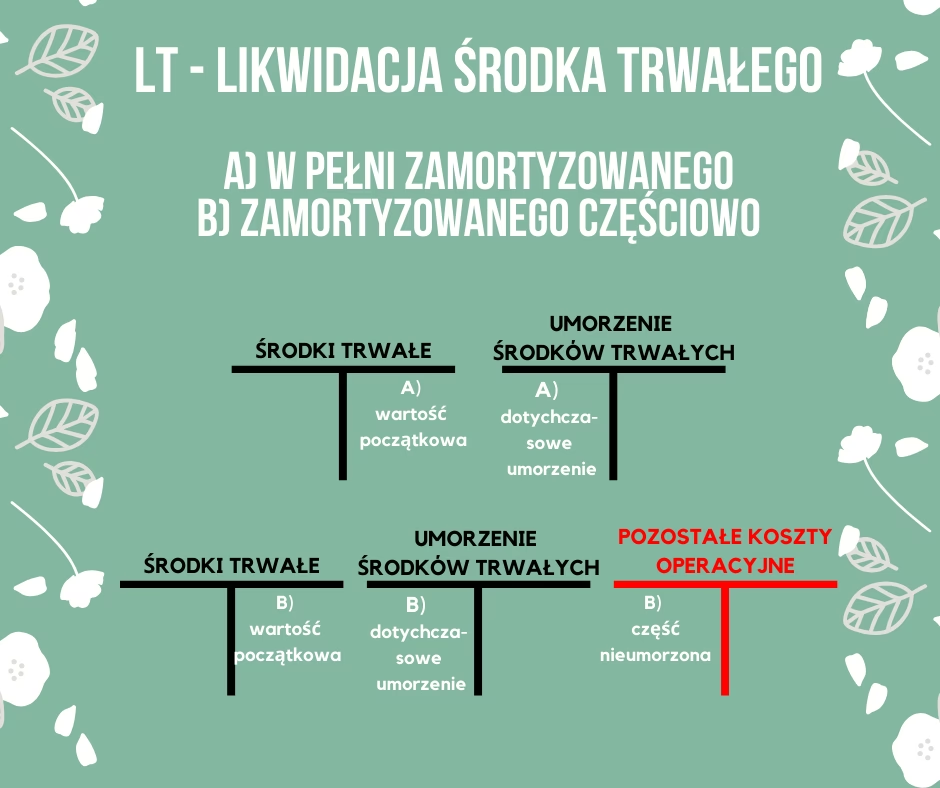

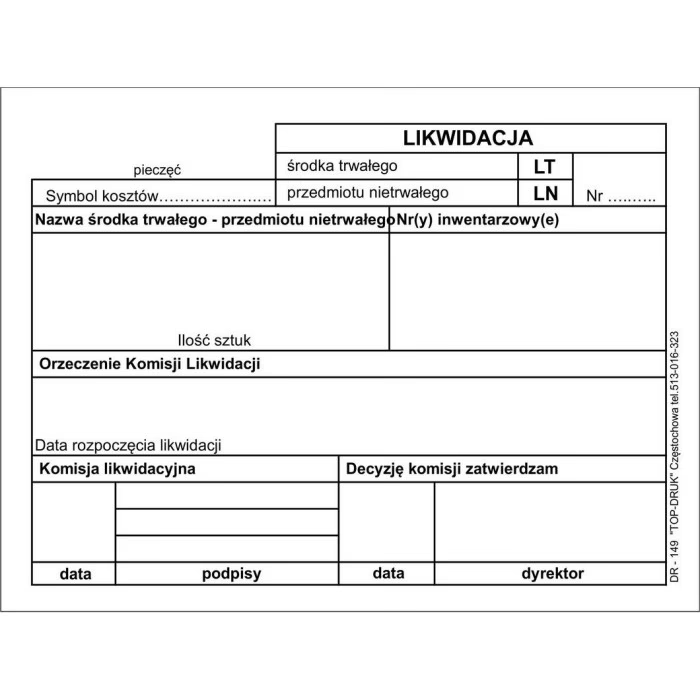

Dokument LT – „Likwidacja Środka Trwałego”: Kluczowy Dokument Ewidencji

Pierwszym krokiem w procesie likwidacji jest sporządzenie dokumentu LT – „Likwidacja środka trwałego”. Jest to podstawowy dokument, który inicjuje proces wycofania środka trwałego z ewidencji. Dokument LT musi być sporządzony rzetelnie i zawierać wszystkie niezbędne informacje. Jakie dane powinny znaleźć się w dokumencie LT?

- Nazwa jednostki wystawiającej LT – pełna nazwa firmy, która dokonuje likwidacji.

- Dokładny adres – adres siedziby firmy.

- Numer kolejny dowodu – numeracja dokumentu LT, umożliwiająca jego identyfikację i chronologiczne uporządkowanie.

- Data wystawienia – data sporządzenia dokumentu LT.

- Nazwa środka trwałego – dokładne określenie likwidowanego środka trwałego (np. samochód osobowy marki X, model Y, komputer stacjonarny).

- Numer inwentarzowy środka trwałego – numer identyfikacyjny nadany środkowi trwałemu w ewidencji firmy.

- Orzeczenie komisji likwidacyjnej (lub właściciela firmy w przypadku jednoosobowej działalności) – kluczowy element dokumentu LT. Powinno zawierać przyczynę likwidacji (np. zużycie techniczne, uszkodzenie, przestarzałość) oraz sposób likwidacji (np. zezłomowanie, utylizacja, demontaż). W przypadku jednoosobowej działalności gospodarczej, orzeczenie komisji może być zastąpione orzeczeniem właściciela firmy.

- Podpis kierownika jednostki lub właściciela jednoosobowej działalności gospodarczej – zatwierdzenie decyzji o likwidacji.

- Podpis upoważnionego pracownika księgowości – potwierdzenie, że likwidacja zostanie prawidłowo ujęta w księgach rachunkowych.

- Podpis pracownika odpowiedzialnego za zarządzanie środkami trwałymi – potwierdzenie fizycznego stanu środka trwałego i jego wycofania z użytkowania.

- Podpisy członków komisji likwidacyjnej – jeśli komisja została powołana, podpisy wszystkich członków potwierdzają ich udział w procesie likwidacji.

- Uwagi dotyczące usuwanego środka trwałego – dodatkowe informacje, które mogą być istotne (np. szczegółowy opis uszkodzeń, informacje o demontażu części).

Prawidłowo sporządzony dokument LT jest niezbędny do rozpoczęcia fizycznej likwidacji środka trwałego i stanowi podstawę do dalszych działań.

Protokół Likwidacji Środka Trwałego: Potwierdzenie Fizycznej Likwidacji

Po sporządzeniu i zatwierdzeniu dokumentu LT, kolejnym krokiem jest fizyczna likwidacja środka trwałego. Na wniosek komisji likwidacyjnej (lub z inicjatywy właściciela firmy), po uzyskaniu zgody kierownika jednostki lub przedsiębiorcy, sporządza się protokół likwidacji środka trwałego. Protokół ten jest dokumentem potwierdzającym, że fizyczna likwidacja została przeprowadzona. Jakie dane powinien zawierać protokół likwidacji?

- Data i miejsce sporządzenia protokołu – określenie czasu i lokalizacji sporządzenia dokumentu.

- Nazwa i adres jednostki – dane firmy dokonującej likwidacji.

- Nazwa i adres firmy, której środek trwały jest usuwany – w przypadku, gdy likwidacja dotyczy środka trwałego innej firmy (np. leasing).

- Imiona i nazwiska osób uczestniczących w likwidacji – dane osób, które były obecne przy fizycznej likwidacji (np. członkowie komisji likwidacyjnej, pracownicy techniczni).

- Numer identyfikacyjny dokumentu – numer protokołu, umożliwiający jego identyfikację.

- Nazwa i numer inwentarzowy środka trwałego – identyfikacja likwidowanego środka trwałego, zgodna z dokumentem LT.

- Powód i sposób likwidacji środka trwałego – powtórzenie informacji z dokumentu LT, precyzując sposób fizycznej likwidacji (np. demontaż, zezłomowanie, utylizacja).

- Podpisy osób obecnych podczas likwidacji – potwierdzenie obecności i udziału w procesie likwidacji.

- Podpis kierownika jednostki, pracownika księgowości i pracownika upoważnionego do zarządzania środkami – zatwierdzenie protokołu przez osoby odpowiedzialne.

- Załączniki do protokołu – należy dołączyć wszelkie dokumenty potwierdzające fizyczną likwidację, np. potwierdzenie przyjęcia likwidowanego pojazdu na złom, dowód zapłaty opłaty środowiskowej, faktury za demontaż lub utylizację.

Protokół likwidacji, wraz z załącznikami, stanowi kompletne udokumentowanie procesu fizycznej likwidacji środka trwałego.

Likwidacja Środka Trwałego a Podatek VAT

Istotną kwestią związaną z likwidacją środków trwałych jest podatek VAT. Zasadniczo, prawidłowo przeprowadzona likwidacja środka trwałego nie powoduje konieczności korekty naliczonego podatku VAT. Ta zasada obowiązuje nawet w sytuacji, gdy przy zakupie środka trwałego (np. pojazdu) przedsiębiorca skorzystał z prawa do odliczenia VAT naliczonego.

Co więcej, przedsiębiorca ma prawo do odliczenia podatku VAT z faktur dokumentujących wydatki na fizyczną likwidację środka trwałego. Dotyczy to kosztów zezłomowania, demontażu, utylizacji czy opłat środowiskowych. Warunkiem jest oczywiście, aby środek trwały był wykorzystywany w działalności opodatkowanej VAT. Należy pamiętać, że przepisy dotyczące VAT mogą być skomplikowane i warto w razie wątpliwości skonsultować się z księgowym lub doradcą podatkowym.

Podsumowanie

Prawidłowa likwidacja środka trwałego wymaga sporządzenia odpowiedniej dokumentacji. Dokument LT – „Likwidacja środka trwałego” jest kluczowy dla wycofania środka z ewidencji, natomiast protokół likwidacji środka trwałego potwierdza fizyczne usunięcie. Rzetelne sporządzenie tych dokumentów, zawierających wszystkie wymagane dane, gwarantuje prawidłowy przebieg procesu likwidacji i minimalizuje ryzyko problemów księgowych i podatkowych. Pamiętaj o dołączeniu do protokołu wszelkich dokumentów potwierdzających fizyczną likwidację oraz o konsultacji z księgowym w przypadku wątpliwości dotyczących podatku VAT.

Najczęściej Zadawane Pytania (FAQ)

- Czy dokument LT jest zawsze konieczny przy likwidacji środka trwałego?

- Tak, dokument LT jest niezbędny do prawidłowego wycofania środka trwałego z ewidencji księgowej. Jest to formalny dokument inicjujący proces likwidacji.

- Kto powinien podpisać dokument LT i protokół likwidacji?

- Dokumenty powinny być podpisane przez kierownika jednostki (lub właściciela firmy), pracownika księgowości, pracownika odpowiedzialnego za środki trwałe oraz członków komisji likwidacyjnej (jeśli została powołana) oraz osoby uczestniczące w fizycznej likwidacji.

- Czy można zlikwidować środek trwały bez protokołu likwidacji?

- Nie, protokół likwidacji jest niezbędny jako potwierdzenie fizycznej likwidacji środka trwałego. Bez niego proces likwidacji nie jest kompletny.

- Co zrobić z częściami odzyskanymi z likwidowanego środka trwałego?

- Części odzyskane z likwidowanego środka trwałego, które nadają się do dalszego użytku lub sprzedaży, powinny zostać odpowiednio wycenione i ujęte w ewidencji firmy jako materiały lub zapasy.

- Czy likwidacja środka trwałego ma wpływ na amortyzację?

- Tak, likwidacja środka trwałego powoduje zakończenie naliczania amortyzacji. Niezamortyzowana wartość netto środka trwałego jest odpisywana w koszty w momencie likwidacji.

Jeśli chcesz poznać inne artykuły podobne do Dokumenty Przy Likwidacji Środka Trwałego: Kompletny Przewodnik, możesz odwiedzić kategorię Księgowość.