06/12/2021

W świecie biznesu, gdzie każda decyzja finansowa ma znaczenie, zrozumienie podstawowych wskaźników jest kluczowe dla sukcesu. Jednym z najważniejszych narzędzi, które pomagają przedsiębiorcom ocenić kondycję finansową ich działalności, jest próg rentowności, znany również jako Break Even Point (BEP). Co to właściwie jest i dlaczego każde przedsiębiorstwo powinno go znać?

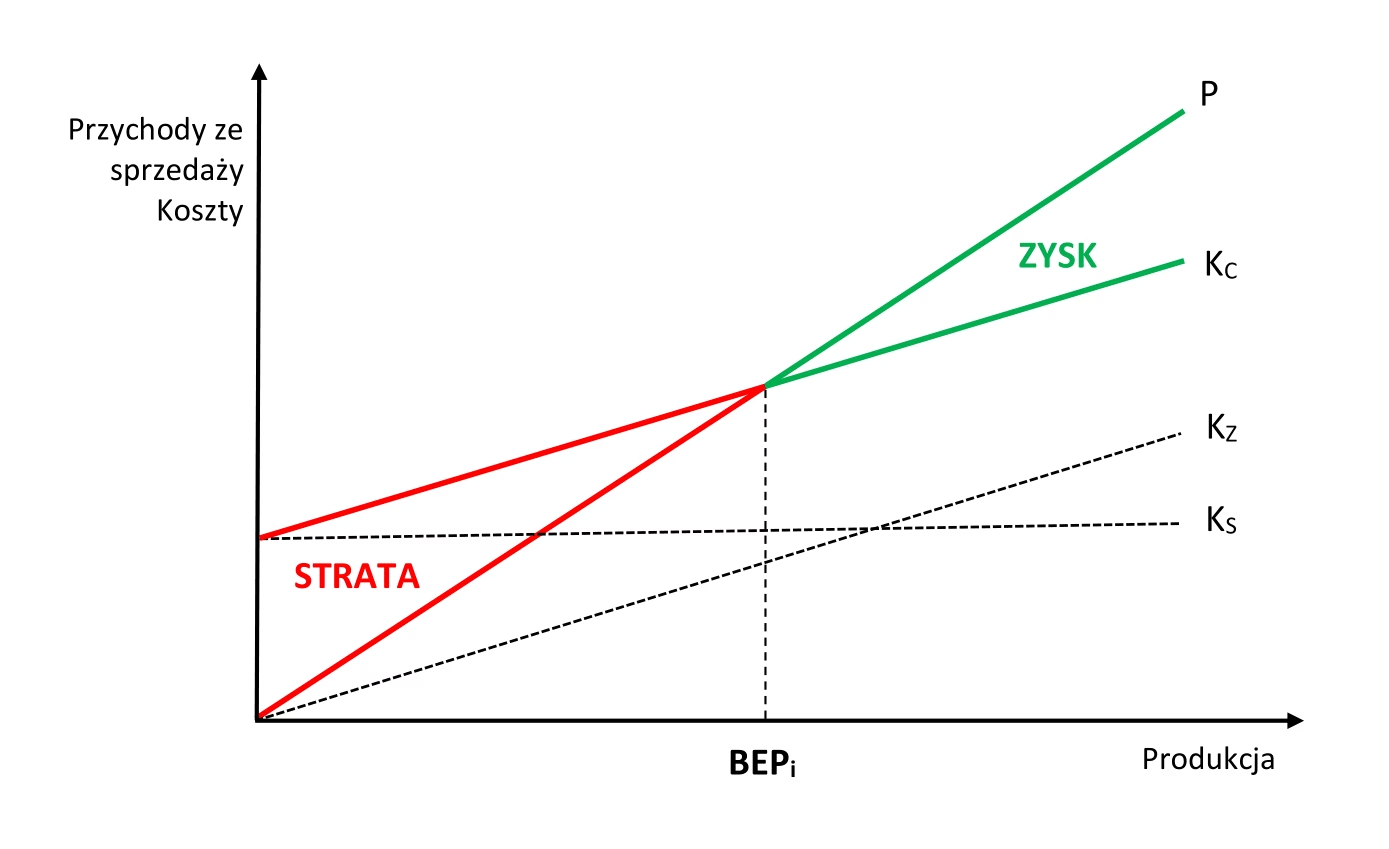

Co to jest próg rentowności?

Próg rentowności to punkt, w którym całkowite przychody firmy zrównują się z jej całkowitymi kosztami. Innymi słowy, jest to poziom sprzedaży, przy którym firma nie generuje ani zysku, ani straty – jej wynik finansowy wynosi zero. Wyobraź sobie linię – poniżej niej firma ponosi straty, powyżej zaczyna zarabiać. Próg rentowności wyznacza tę właśnie granicę.

Break Even Point jest fundamentalnym wskaźnikiem, który pozwala przedsiębiorcom zrozumieć, ile muszą sprzedać swoich produktów lub usług, aby pokryć wszystkie koszty związane z prowadzeniem działalności. Dzięki niemu można określić minimalny poziom sprzedaży niezbędny do utrzymania się na rynku i uniknięcia strat.

Znaczenie progu rentowności

Dlaczego próg rentowności jest tak ważny? Otóż, dostarcza on cennych informacji, które mogą być wykorzystane w wielu aspektach zarządzania przedsiębiorstwem:

- Planowanie finansowe: Znajomość progu rentowności umożliwia realistyczne planowanie finansowe. Przedsiębiorca wie, jaki minimalny poziom sprzedaży musi osiągnąć, aby działalność była opłacalna. To pozwala na ustalanie celów sprzedażowych i monitorowanie postępów w ich realizacji.

- Strategia cenowa: Analiza progu rentowności pomaga w podejmowaniu decyzji dotyczących cen produktów lub usług. Zrozumienie, jak zmiany cen wpływają na próg rentowności, pozwala na optymalizację strategii cenowej w celu maksymalizacji zysków.

- Kontrola kosztów: Obliczenie progu rentowności wymaga szczegółowej analizy kosztów. Proces ten często ujawnia obszary, w których można zredukować koszty, co bezpośrednio wpływa na obniżenie progu rentowności i zwiększenie rentowności przedsiębiorstwa.

- Ocena ryzyka finansowego: Próg rentowności jest wskaźnikiem ryzyka finansowego. Im wyższy próg rentowności, tym większe ryzyko, że firma poniesie straty, jeśli sprzedaż spadnie poniżej tego poziomu. Monitorowanie progu rentowności pozwala na wczesne ostrzeganie o potencjalnych problemach finansowych.

- Podejmowanie decyzji inwestycyjnych: Przy planowaniu nowych inwestycji, takich jak wprowadzenie nowego produktu lub ekspansja na nowy rynek, próg rentowności jest kluczowym czynnikiem decyzyjnym. Pomaga ocenić, czy dana inwestycja ma potencjał, aby osiągnąć próg rentowności w akceptowalnym czasie.

Próg rentowności jest uniwersalnym narzędziem, które znajduje zastosowanie w przedsiębiorstwach każdej wielkości i z każdej branży – od małych firm usługowych po duże przedsiębiorstwa produkcyjne.

Jak obliczyć próg rentowności?

Obliczenie progu rentowności nie jest skomplikowane, ale wymaga zrozumienia kilku podstawowych pojęć. Formuła na obliczenie progu rentowności jest następująca:

BEP (ilościowy) = Koszty stałe / (Cena jednostkowa – Koszty zmienne jednostkowe)

Gdzie:

- Koszty stałe: To koszty, które nie zmieniają się wraz ze zmianą poziomu produkcji lub sprzedaży w danym okresie. Przykłady to czynsz, amortyzacja, wynagrodzenia pracowników administracyjnych, ubezpieczenia.

- Cena jednostkowa: Cena sprzedaży jednego produktu lub usługi.

- Koszty zmienne jednostkowe: Koszty, które zmieniają się proporcjonalnie do poziomu produkcji lub sprzedaży. Przykłady to koszt materiałów bezpośrednich, koszt robocizny bezpośredniej, prowizje od sprzedaży.

Różnica między ceną jednostkową a kosztami zmiennymi jednostkowymi nazywana jest marżą jednostkową. Reprezentuje ona kwotę, która pozostaje z każdej sprzedanej jednostki na pokrycie kosztów stałych i generowanie zysku.

Przykład obliczenia progu rentowności

Załóżmy, że firma produkuje i sprzedaje długopisy. Koszty stałe firmy wynoszą 50 000 PLN miesięcznie. Koszt zmienny wyprodukowania jednego długopisu to 2 PLN, a cena sprzedaży jednego długopisu to 5 PLN.

Aby obliczyć próg rentowności, podstawiamy te dane do wzoru:

BEP (ilościowy) = 50 000 PLN / (5 PLN – 2 PLN) = 50 000 PLN / 3 PLN = 16 666,67 sztuk

Oznacza to, że firma musi sprzedać około 16 667 długopisów miesięcznie, aby osiągnąć próg rentowności. Sprzedaż powyżej tej ilości będzie generować zysk, a sprzedaż poniżej – stratę.

Próg rentowności można również wyrazić w wartości sprzedaży (przychodach). W tym celu, próg rentowności ilościowy mnożymy przez cenę jednostkową:

BEP (wartościowy) = BEP (ilościowy) * Cena jednostkowa

W naszym przykładzie:

BEP (wartościowy) = 16 667 sztuk * 5 PLN/sztukę = 83 335 PLN

Firma musi osiągnąć sprzedaż na poziomie 83 335 PLN miesięcznie, aby osiągnąć próg rentowności.

Rodzaje progu rentowności

W praktyce wyróżnia się kilka rodzajów progu rentowności, w zależności od uwzględnianych kosztów i perspektywy analizy. Dwa najczęściej spotykane to:

Księgowy próg rentowności

Księgowy próg rentowności opiera się na zerowej marży operacyjnej. Uwzględnia on wszystkie koszty operacyjne, zarówno gotówkowe, jak i niegotówkowe, takie jak amortyzacja. Jest to tradycyjny sposób obliczania progu rentowności, który koncentruje się na wyniku finansowym firmy zgodnie z zasadami rachunkowości.

Gotówkowy próg rentowności

Gotówkowy próg rentowności, zwany również finansowym progiem rentowności, koncentruje się na przepływach pieniężnych (cash flow). Nie uwzględnia on kosztów niegotówkowych, takich jak amortyzacja. Oblicza się go, biorąc pod uwagę tylko wydatki gotówkowe i przychody gotówkowe. Gotówkowy próg rentowności jest szczególnie istotny dla firm, które mają problemy z płynnością finansową, ponieważ pokazuje minimalny poziom sprzedaży niezbędny do pokrycia bieżących zobowiązań gotówkowych.

Różnica między tymi dwoma rodzajami progu rentowności polega na uwzględnieniu lub pominięciu kosztów niegotówkowych. Księgowy próg rentowności daje pełniejszy obraz rentowności operacyjnej, natomiast gotówkowy próg rentowności skupia się na płynności finansowej firmy.

| Kryterium | Księgowy próg rentowności | Gotówkowy próg rentowności |

|---|---|---|

| Podstawa obliczeń | Zerowa marża operacyjna | Zerowy dochód netto (uwzględniający tylko przepływy gotówkowe) |

| Uwzględnianie kosztów niegotówkowych | Tak (np. amortyzacja) | Nie |

| Koncentracja | Rentowność operacyjna | Płynność finansowa |

| Zastosowanie | Ogólna ocena rentowności, planowanie długoterminowe | Zarządzanie płynnością, krótkoterminowe decyzje |

Wskaźnik progu rentowności BEP (Basic Earning Power Ratio)

Oprócz samego progu rentowności, istnieje również wskaźnik BEP Ratio (Basic Earning Power Ratio), który jest wskaźnikiem rentowności aktywów przedsiębiorstwa. Mierzy on, jak efektywnie firma wykorzystuje swoje aktywa do generowania zysku operacyjnego. Wskaźnik BEP jest obliczany jako stosunek zysku operacyjnego (EBIT – Earnings Before Interest and Taxes, zysk przed odsetkami i podatkami) do całkowitych aktywów:

BEP Ratio = EBIT / Całkowite aktywa

EBIT to zysk operacyjny, który pokazuje wynik finansowy firmy z podstawowej działalności operacyjnej, przed uwzględnieniem kosztów finansowych (odsetek) i podatków. Można go obliczyć jako:

EBIT = Przychody ze sprzedaży – Koszty operacyjne + Przychody nieoperacyjne

Lub w prostszej formie:

EBIT = Zysk brutto – Koszty operacyjne

Wysoki wskaźnik BEP Ratio oznacza, że firma efektywnie wykorzystuje swoje aktywa do generowania zysku operacyjnego. Inwestorzy preferują firmy z wyższym wskaźnikiem BEP, ponieważ świadczy to o lepszej zdolności do generowania wartości z posiadanych zasobów.

Wskaźnik BEP jest przydatny do porównywania rentowności aktywów różnych firm, ponieważ eliminuje wpływ struktury kapitału (zadłużenia) i obciążeń podatkowych. Pozwala skupić się na efektywności operacyjnej firmy.

Najczęściej zadawane pytania

- Jak obliczyć Break Even Point?

Break Even Point oblicza się, dzieląc koszty stałe przez różnicę między ceną sprzedaży a kosztem zmiennym jednostkowym (marżą jednostkową). Formuła to: BEP = Koszty stałe / (cena jednostkowa – koszty zmienne jednostkowe). - Dlaczego Break Even Point jest ważny?

Break Even Point jest kluczowym wskaźnikiem finansowym, który umożliwia monitorowanie ryzyka finansowego, efektywność kosztów oraz lepsze planowanie działań operacyjnych i finansowych. Pomaga w podejmowaniu strategicznych decyzji dotyczących cen, kosztów i inwestycji. - Kiedy Break Even Point jest osiągany?

Próg rentowności osiągany jest wtedy, gdy całkowite przychody firmy są równe całkowitym kosztom, czyli w momencie, gdy firma nie notuje ani zysku, ani straty. - Jaka jest różnica między księgowym a gotówkowym progiem rentowności?

Księgowy próg rentowności uwzględnia koszty niegotówkowe (np. amortyzację), opierając się na zerowej marży operacyjnej. Gotówkowy próg rentowności pomija koszty niegotówkowe, koncentrując się na przepływach pieniężnych i zerowym dochodzie netto (w kontekście gotówkowym). - Co to jest wskaźnik BEP Ratio?

Wskaźnik BEP Ratio (Basic Earning Power Ratio) mierzy efektywność wykorzystania aktywów firmy do generowania zysku operacyjnego. Oblicza się go jako EBIT podzielony przez całkowite aktywa. Wyższy wskaźnik BEP Ratio jest korzystny.

Podsumowanie

Próg rentowności (Break Even Point) jest nieocenionym narzędziem dla każdego przedsiębiorcy. Pozwala zrozumieć strukturę kosztów, planować sprzedaż, podejmować świadome decyzje cenowe i inwestycyjne oraz monitorować ryzyko finansowe. Regularna analiza progu rentowności i wskaźnika BEP Ratio to klucz do efektywnego zarządzania finansami firmy i osiągnięcia długoterminowego sukcesu na rynku. Zrozumienie i wykorzystanie tych wskaźników to fundament solidnej strategii biznesowej i finansowej.

Jeśli chcesz poznać inne artykuły podobne do Próg rentowności: Klucz do zrozumienia finansów firmy, możesz odwiedzić kategorię Finanse.