09/07/2023

W dzisiejszym dynamicznym świecie biznesu, precyzyjne i efektywne zarządzanie finansami stanowi fundament sukcesu każdej organizacji. Jednym z kluczowych aspektów tego zarządzania jest właściwe księgowanie kosztów. Wśród różnorodnych metod ewidencji kosztów, układ kalkulacyjny zajmuje szczególne miejsce, oferując szczegółowy wgląd w strukturę kosztów przedsiębiorstwa. Zrozumienie zasad jego funkcjonowania jest niezbędne dla każdego księgowego i przedsiębiorcy dążącego do optymalizacji finansowej swojej działalności.

Co to jest kalkulacyjny układ kosztów?

Kalkulacyjny układ kosztów to system ewidencji i prezentacji kosztów, który koncentruje się na ich podziale według miejsc powstawania oraz rodzajów działalności. Głównym celem tego układu jest ustalenie kosztu wytworzenia produktów lub usług, a także analiza rentowności poszczególnych obszarów działalności przedsiębiorstwa. W przeciwieństwie do układu porównawczego, który grupuje koszty według rodzajów, układ kalkulacyjny pozwala na bardziej szczegółową i analityczną ocenę efektywności kosztowej.

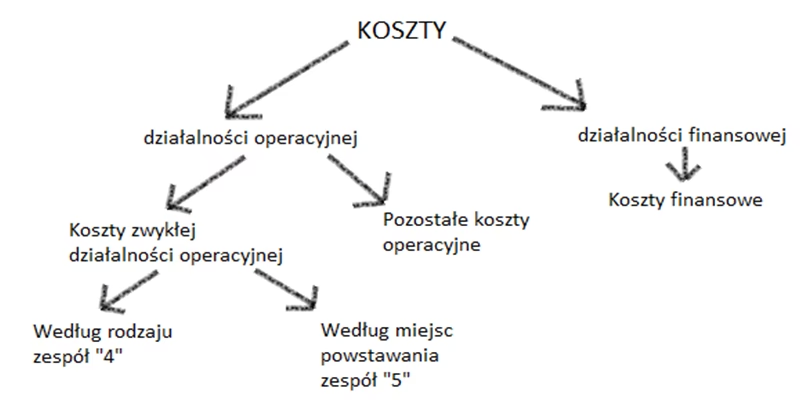

W układzie kalkulacyjnym koszty dzielimy na:

- Koszty bezpośrednie: są to koszty, które można bezpośrednio przypisać do danego produktu, usługi lub miejsca powstawania kosztów. Przykładami są koszty materiałów bezpośrednich, robocizny bezpośredniej.

- Koszty pośrednie (ogólne): to koszty, które nie mogą być bezpośrednio przypisane do konkretnego produktu czy usługi. Są one związane z ogólnym funkcjonowaniem przedsiębiorstwa. Przykłady to koszty zarządu, koszty amortyzacji, koszty energii elektrycznej. Koszty pośrednie są rozliczane na poszczególne produkty lub usługi za pomocą kluczy podziałowych.

Różnice między układem kalkulacyjnym a porównawczym

Podstawowa różnica między kalkulacyjnym a porównawczym rachunkiem zysków i strat leży w sposobie prezentacji danych dotyczących działalności operacyjnej, a konkretnie w ustalaniu zysku (straty) ze sprzedaży. W wariancie porównawczym, przy ustalaniu wyniku ze sprzedaży, od sumy przychodów netto ze sprzedaży produktów, towarów i materiałów, skorygowanych o zmianę stanu produktów i powiększonych o koszt wytworzenia produktów na własne potrzeby, odejmowana jest suma kosztów działalności operacyjnej według ich rodzaju oraz wartość sprzedanych towarów i materiałów.

Natomiast w wariancie kalkulacyjnym, od sumy przychodów netto ze sprzedaży produktów, towarów i materiałów odejmowane są koszty wytworzenia sprzedanych produktów, wartość sprzedanych towarów i materiałów, a także całość kosztów sprzedaży i ogólnego zarządu. Pozostałe elementy rachunku zysków i strat w obu wariantach są identyczne, obejmując pozostałe przychody i koszty operacyjne, przychody i koszty finansowe, podatek dochodowy oraz inne obowiązkowe zmniejszenia zysku lub zwiększenia straty.

Poniższa tabela przedstawia kluczowe różnice między wariantem porównawczym a kalkulacyjnym rachunku zysków i strat w zakresie ustalania wyniku na działalności operacyjnej:

| Kryterium | Wariant Porównawczy | Wariant Kalkulacyjny |

|---|---|---|

| Ustalanie wyniku ze sprzedaży | Przychody netto ze sprzedaży produktów, towarów i materiałów ± zmiana stanu produktów + koszt wytworzenia produktów na własne potrzeby - koszty działalności operacyjnej według rodzajów - wartość sprzedanych towarów i materiałów | Przychody netto ze sprzedaży produktów, towarów i materiałów - koszty wytworzenia sprzedanych produktów - wartość sprzedanych towarów i materiałów - koszty sprzedaży - koszty ogólnego zarządu |

| Prezentacja kosztów | Koszty działalności operacyjnej według rodzajów (amortyzacja, zużycie materiałów i energii, usługi obce, wynagrodzenia, itd.) | Koszty wytworzenia sprzedanych produktów, koszty sprzedaży, koszty ogólnego zarządu |

| Konta kosztów rodzajowych (zespół 4) | Przeksięgowane bezpośrednio na konto 86 "Wynik finansowy", korygowane o zmianę stanu produktów (konto 49) | Przeksięgowane na konto 49 "Rozliczenie kosztów" |

| Konta kosztów według funkcji (zespół 5) | Wykorzystywane, salda przenoszone na konto 49, a następnie na wynik finansowy poprzez zmianę stanu produktów | Wykorzystywane, salda kosztów sprzedaży i zarządu przenoszone bezpośrednio na konto 86 "Wynik finansowy" |

Jak księgować koszty w układzie kalkulacyjnym?

W jednostkach stosujących kalkulacyjny rachunek zysków i strat, ewidencja kosztów przebiega etapami. Koszty rodzajowe ewidencjonuje się na kontach zespołu 4 (np. amortyzacja, zużycie materiałów i energii, usługi obce, wynagrodzenia). Równolegle, koszty te ujmuje się na kontach zespołu 5, odzwierciedlających funkcje, jakie koszty te pełnią w przedsiębiorstwie (np. koszty działalności podstawowej, koszty sprzedaży, koszty zarządu).

Na koniec okresu sprawozdawczego, salda kont zespołu 4 przenosi się na konto 49 "Rozliczenie kosztów". Natomiast salda kont kosztów sprzedaży (konto 52-7) i kosztów zarządu (konto 55) przenosi się bezpośrednio na stronę Wn konta 86 "Wynik finansowy". Koszt sprzedanych produktów (konto 70-1) również przeksięgowuje się na stronę Wn konta 86, natomiast przychody ze sprzedaży produktów (konto 70-0) na stronę Ma konta 86.

Ustalenie wyniku finansowego w układzie kalkulacyjnym polega na zamknięciu kont wynikowych. Na konto 86 "Wynik finansowy", pod datą ostatniego dnia roku obrotowego, przeksięgowuje się salda kont przychodów i kosztów. W wariancie kalkulacyjnym, na stronę Ma konta 86 przenosi się przychody ze sprzedaży, a na stronę Wn - koszt sprzedanych produktów, wartość sprzedanych towarów i materiałów, koszty ogólnego zarządu i koszty sprzedaży. Różnica między przychodami a kosztami stanowi wynik finansowy ze sprzedaży.

Ustalanie wyniku finansowego w układzie kalkulacyjnym

Zgodnie z ustawą o rachunkowości, wynik finansowy składa się z wyniku działalności operacyjnej oraz wyniku operacji finansowych. Te pozycje sumują się, dając wynik finansowy brutto. W jednostkach będących podatnikami podatku dochodowego od osób prawnych, wynik finansowy brutto koryguje się o obciążenia z tytułu tego podatku, uzyskując wynik finansowy netto. W jednostkach niebędących podatnikami CIT, wynik finansowy brutto jest jednocześnie wynikiem finansowym netto.

W układzie kalkulacyjnym, wynik działalności operacyjnej oblicza się odejmując od przychodów netto ze sprzedaży produktów, towarów i materiałów koszty wytworzenia sprzedanych produktów, wartość sprzedanych towarów i materiałów, koszty sprzedaży oraz koszty ogólnego zarządu. Otrzymany wynik to zysk lub strata ze sprzedaży. Następnie, do wyniku ze sprzedaży dodaje się pozostałe przychody operacyjne i odejmuje pozostałe koszty operacyjne, uzyskując wynik działalności operacyjnej.

Kolejne etapy ustalania wyniku finansowego obejmują uwzględnienie przychodów i kosztów finansowych oraz obciążenia podatkiem dochodowym, co prowadzi do wyliczenia wyniku finansowego netto.

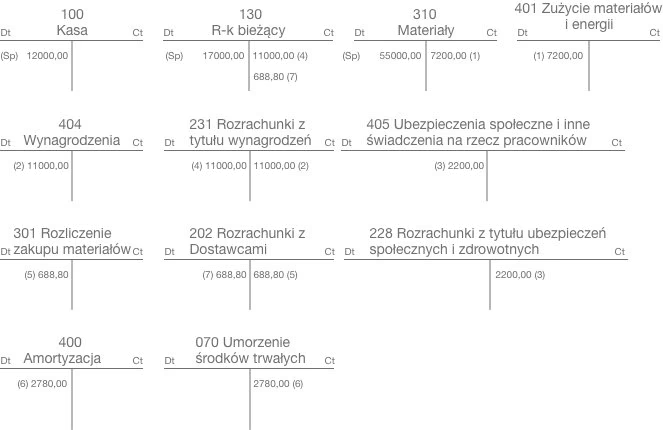

Przykład księgowania kosztów metodą kalkulacyjną

Bazując na przykładzie z wariantem porównawczym, przedstawmy księgowanie kosztów w układzie kalkulacyjnym:

I. Założenia:

Spółka z o.o. "ABC" prowadzi ewidencję kosztów na kontach zespołu 4 i 5 oraz sporządza kalkulacyjny rachunek zysków i strat. Rokiem obrotowym jest rok kalendarzowy. Na 31 grudnia 2021 r. obroty kont były następujące:

| Numer konta | Nazwa konta | Obroty (w zł) Wn | Obroty (w zł) Ma | Saldo (w zł) Wn | Saldo (w zł) Ma |

|---|---|---|---|---|---|

| 40-0 | Amortyzacja | 660.000 | 660.000 | ||

| 40-1 | Zużycie materiałów i energii | 925.000 | 925.000 | ||

| 40-2 | Usługi obce | 82.000 | 82.000 | ||

| 40-3 | Podatki i opłaty | 47.000 | 47.000 | ||

| 40-4 | Wynagrodzenia | 980.000 | 980.000 | ||

| 40-5 | Ubezpieczenia społeczne i inne świadczenia | 300.000 | 300.000 | ||

| 40-9 | Pozostałe koszty rodzajowe | 22.000 | 22.000 | ||

| 49 | Rozliczenie kosztów | ||||

| 50-0 | Koszty działalności podstawowej - produkcyjnej | 2.488.000 | 0 | 0 | |

| 52-7 | Koszty sprzedaży | 28.000 | 28.000 | ||

| 55 | Koszty zarządu | 474.000 | 474.000 | ||

| 60-0 | Produkty gotowe | 2.500.000 | 139.000 + 2.488.000 | 127.000 | |

| 64-0 | Czynne rozliczenia międzyokresowe kosztów | 88.000 | 62.000 + 88.000 | 88.000 | |

| 70-0 | Sprzedaż produktów | 3.125.000 | 3.125.000 | ||

| 70-1 | Koszt sprzedanych produktów | 2.500.000 | 2.500.000 |

II. Dekretacja:

- PK - przeksięgowanie kont wynikowych podstawowej działalności operacyjnej na 31 grudnia 2021 r.:

- a) koszty według rodzajów ogółem: 3.016.000 zł

- - amortyzacja 660.000 zł (Wn 49, Ma 40-0)

- - zużycie materiałów i energii 925.000 zł (Wn 49, Ma 40-1)

- - usługi obce 82.000 zł (Wn 49, Ma 40-2)

- - podatki i opłaty 47.000 zł (Wn 49, Ma 40-3)

- - wynagrodzenia 980.000 zł (Wn 49, Ma 40-4)

- - ubezpieczenia społeczne i inne świadczenia 300.000 zł (Wn 49, Ma 40-5)

- - pozostałe koszty rodzajowe 22.000 zł (Wn 49, Ma 40-9)

- b) koszty sprzedaży 28.000 zł (Wn 86, Ma 52-7)

- c) koszty zarządu 474.000 zł (Wn 86, Ma 55)

- d) koszt sprzedanych produktów 2.500.000 zł (Wn 86, Ma 70-1)

- e) przychody ze sprzedaży produktów 3.125.000 zł (Wn 70-0, Ma 86)

- a) koszty według rodzajów ogółem: 3.016.000 zł

III. Fragment rachunku zysków i strat sporządzonego według załącznika nr 1 (wariant kalkulacyjny):

| Pozycja | Wyszczególnienie | Dane za 2021 r. (w zł) |

|---|---|---|

| A. | Przychody netto ze sprzedaży i zrównane z nimi, w tym: | 3.125.000 |

| - od jednostek powiązanych | ||

| I. | Przychody netto ze sprzedaży produktów | 3.125.000 |

| B. | Koszty sprzedanych produktów, towarów i materiałów | 2.500.000 |

| I. | Koszt wytworzenia sprzedanych produktów | 2.500.000 |

| C. | Zysk (strata) brutto ze sprzedaży (A - B) | 625.000 |

| D. | Koszty sprzedaży | 28.000 |

| E. | Koszty ogólnego zarządu | 474.000 |

| F. | Zysk (strata) ze sprzedaży (C - D - E) | 123.000 |

Często zadawane pytania (FAQ)

- Czym różni się układ kalkulacyjny od porównawczego?

Układ kalkulacyjny koncentruje się na kosztach wytworzenia produktów i usług, prezentując koszty według funkcji, natomiast układ porównawczy grupuje koszty według rodzajów. W rachunku zysków i strat, różnica widoczna jest w sposobie prezentacji kosztów działalności operacyjnej i ustalania wyniku ze sprzedaży. - Kiedy stosować układ kalkulacyjny?

Układ kalkulacyjny jest szczególnie przydatny w przedsiębiorstwach produkcyjnych i usługowych, gdzie istotne jest precyzyjne ustalenie kosztu wytworzenia produktów lub usług oraz analiza rentowności poszczególnych obszarów działalności. Jest on również preferowany, gdy jednostka chce szczegółowo analizować koszty sprzedaży i koszty zarządu. - Jakie konta są wykorzystywane w układzie kalkulacyjnym?

W układzie kalkulacyjnym wykorzystuje się konta zespołu 4 (koszty rodzajowe), zespołu 5 (koszty według funkcji - np. działalności podstawowej, sprzedaży, zarządu), konto 49 "Rozliczenie kosztów", konto 70-0 "Sprzedaż produktów", konto 70-1 "Koszt sprzedanych produktów" oraz konto 86 "Wynik finansowy". - Czy układ kalkulacyjny jest trudniejszy w stosowaniu niż porównawczy?

Dla niektórych, układ kalkulacyjny może wydawać się bardziej skomplikowany ze względu na konieczność ewidencji kosztów zarówno rodzajowo, jak i funkcjonalnie oraz rozliczanie kosztów pośrednich. Jednakże, oferuje on bardziej szczegółową i analityczną informację o kosztach, co w dłuższej perspektywie może przynieść większe korzyści w zarządzaniu finansami przedsiębiorstwa.

Podsumowując, kalkulacyjny układ kosztów stanowi cenne narzędzie w rachunkowości, umożliwiając dogłębną analizę kosztów i efektywne zarządzanie finansami przedsiębiorstwa. Jego zrozumienie i prawidłowe stosowanie jest kluczowe dla osiągnięcia sukcesu w konkurencyjnym środowisku biznesowym.

Jeśli chcesz poznać inne artykuły podobne do Kalkulacyjny Układ Kosztów: Jak Księgować?, możesz odwiedzić kategorię Koszty.