02/05/2022

Zatrudnienie pracowników to kluczowy element działalności wielu firm, ale wiąże się również z szeregiem obowiązków finansowych. Jednym z najważniejszych jest wypłata wynagrodzeń oraz odprowadzanie składek na ubezpieczenia społeczne (ZUS). Przedsiębiorcy często zastanawiają się, czy wszystkie te wydatki mogą zostać zaliczone do kosztów uzyskania przychodów, a tym samym obniżyć podstawę opodatkowania. Odpowiedź brzmi: tak, jednak istnieją pewne zasady i terminy, których należy przestrzegać. W tym artykule szczegółowo omówimy, jak prawidłowo ujmować wynagrodzenia i składki ZUS w kosztach podatkowych, aby uniknąć potencjalnych problemów i zoptymalizować obciążenia podatkowe Twojej firmy.

Wynagrodzenie pracownika jako koszt podatkowy

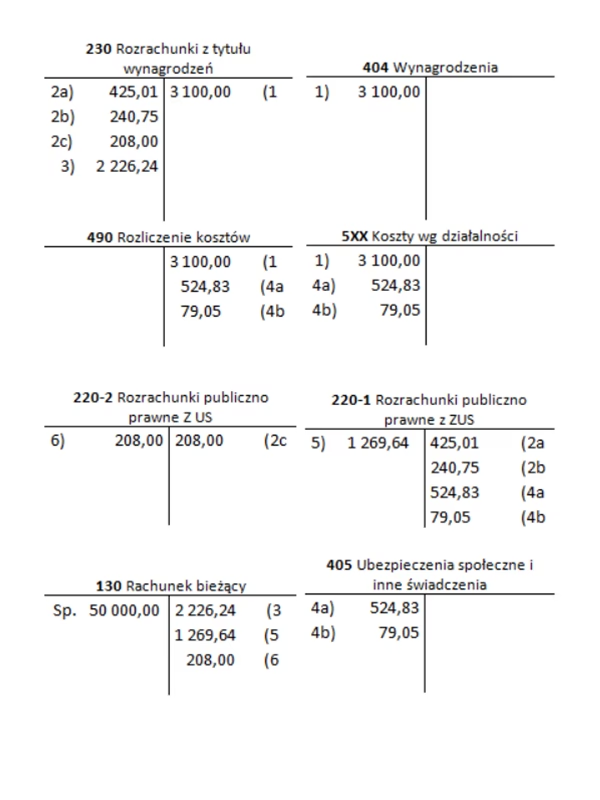

Zgodnie z przepisami podatkowymi, wynagrodzenia pracowników, a także zasiłki pieniężne z ubezpieczeń społecznych, mogą być zaliczone do kosztów uzyskania przychodów. Kluczową zasadą w tym kontekście jest tzw. zasada memoriałowa. Oznacza to, że wynagrodzenie zasadniczo staje się kosztem w miesiącu, za który jest należne, niezależnie od tego, kiedy faktycznie zostanie wypłacone.

Jednak, aby nieuiszczone wynagrodzenie mogło stanowić koszt podatkowy jeszcze przed wypłatą, konieczne jest spełnienie dodatkowego warunku – terminowej zapłaty. Termin wypłaty wynagrodzenia jest zazwyczaj określony w przepisach prawa pracy, umowie o pracę, regulaminie wynagradzania lub innym dokumencie regulującym stosunek pracy. Przepis ten, dotyczący terminowej wypłaty, odnosi się w szczególności do pracodawców będących osobami fizycznymi, prowadzącymi działalność gospodarczą.

W przypadku umów o pracę, do kosztów uzyskania przychodów firmy zalicza się zarówno wynagrodzenie brutto pracownika, jak i składki na ubezpieczenia społeczne (ZUS) obciążające pracodawcę. Warto podkreślić, że całkowity koszt zatrudnienia pracownika, obejmujący te elementy, stanowi koszt uzyskania przychodu przedsiębiorstwa.

Składki ZUS – kiedy stają się kosztem?

Moment zaliczenia składek na ubezpieczenia społeczne (ZUS) do kosztów podatkowych jest ściśle powiązany z terminem ich uregulowania. W przeciwieństwie do wynagrodzeń, składki ZUS mogą zostać ujęte w kosztach uzyskania przychodów dopiero w momencie ich faktycznej zapłaty. Nie obowiązuje tutaj zasada memoriałowa w tak szerokim zakresie jak dla wynagrodzeń.

W kontekście składek ZUS, warto rozróżnić kilka kategorii:

- Składki ZUS pracowników opłacane przez pracodawcę: Dotyczą one części składek, które pracodawca finansuje z własnych środków, np. składki na ubezpieczenie wypadkowe, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych.

- Składki ZUS zleceniobiorców: Składki odprowadzane od umów zleceń, gdzie firma występuje jako zleceniodawca.

- Składki na ubezpieczenie przedsiębiorców i osób z nimi współpracujących: Składki opłacane przez samego przedsiębiorcę oraz osoby współpracujące, np. małżonka.

W odniesieniu do składek ZUS regulowanych przez pracodawcę za pracowników, kluczowa jest data wypłaty wynagrodzenia. Jeżeli wynagrodzenie i składki ZUS zostaną zapłacone w ustalonym terminie (wynikającym z umowy o pracę, regulaminu wynagradzania i przepisów prawa), pracodawca ma prawo zaliczyć zarówno wynagrodzenie, jak i składki ZUS opłacane od wynagrodzenia pracownika, do kosztów uzyskania przychodów w miesiącu, którego te należności dotyczą.

Jednak w sytuacji, gdy termin wypłaty wynagrodzenia zostanie przekroczony, zarówno wynagrodzenie, jak i składki ZUS, mogą stać się kosztem uzyskania przychodów dopiero w miesiącu, w którym zostały rzeczywiście uregulowane. Podobnie, składki ZUS finansowane przez pracodawcę mogą być kosztem podatkowym miesiąca, za który wypłacono wynagrodzenia, pod warunkiem, że zostaną uiszczone w terminie do 15. dnia miesiąca następującego po miesiącu, za który wynagrodzenie jest należne.

Przykłady praktyczne – wynagrodzenia i składki ZUS w kosztach

Aby lepiej zrozumieć zasady ujmowania wynagrodzeń i składek ZUS w kosztach, przeanalizujmy kilka praktycznych przykładów:

Przykład 1: Terminowa wypłata wynagrodzenia i składek

Pracodawca zatrudnia 10 pracowników i wypłaca wynagrodzenia do końca każdego miesiąca za przepracowany miesiąc. Wynagrodzenia za styczeń zostały wypłacone 31 stycznia 2024 r., a składki ZUS zapłacono 14 lutego 2024 r.

W tym przypadku pracodawca może zaliczyć do kosztów uzyskania przychodów stycznia zarówno wynagrodzenia, jak i opłacone składki ZUS. Ponieważ zarówno wynagrodzenia, jak i składki ZUS zostały uregulowane w terminie (składki do 15. dnia następnego miesiąca), mogą one stanowić koszt w miesiącu, którego dotyczą, czyli w styczniu.

Przykład 2: Wypłata wynagrodzenia 10. dnia miesiąca, terminowe składki

Pracodawca wypłaca wynagrodzenia 10. dnia miesiąca następującego po miesiącu, za który są należne, zgodnie z wewnętrznym regulaminem wynagradzania. Wynagrodzenia za styczeń zostały wypłacone 10 lutego 2024 r., a składki ZUS od tych wynagrodzeń pracodawca uregulował 15 lutego 2024 r.

W tej sytuacji, mimo że wynagrodzenia zostały wypłacone w lutym, nadal dotyczą one stycznia. Ponieważ składki ZUS zostały zapłacone do 15 lutego, czyli w terminie, pracodawca może zaliczyć zarówno wynagrodzenia za styczeń, jak i składki ZUS do kosztów uzyskania przychodów stycznia.

Przykład 3: Opóźnienie w zapłacie składek ZUS

Pracodawca wypłaca wynagrodzenia 10. dnia miesiąca następującego po miesiącu, za który są należne. Wynagrodzenia za styczeń zostały wypłacone 10 lutego 2024 r., ale składki ZUS opłacono dopiero 15 marca 2024 r. (z miesięcznym opóźnieniem).

W tym przypadku, wynagrodzenia za styczeń, wypłacone terminowo 10 lutego, mogą zostać zaliczone do kosztów uzyskania przychodów stycznia. Natomiast składki ZUS, opłacone z opóźnieniem w marcu, staną się kosztem uzyskania przychodów dopiero w marcu, czyli w miesiącu ich faktycznej zapłaty.

Przykład 4: Opóźnienie w wypłacie wynagrodzenia

Pracodawca wypłaca wynagrodzenia do 5. dnia miesiąca następującego po miesiącu, za który są należne. Z powodu problemów finansowych, wynagrodzenia za styczeń zostały wypłacone dopiero 11 lutego 2024 r. Składki ZUS od tych wynagrodzeń zostały opłacone również 11 lutego 2024 r.

Ponieważ wynagrodzenia za styczeń zostały wypłacone z opóźnieniem (po 5. dniu lutego), zarówno wynagrodzenia, jak i składki ZUS, mogą zostać zaliczone do kosztów uzyskania przychodów dopiero w lutym, czyli w miesiącu ich faktycznej wypłaty i zapłaty.

Przykład 5: Różne terminy wypłat i składek

Pracodawca zatrudnia 20 pracowników. Wynagrodzenia dla 15 osób wypłacane są do końca miesiąca za przepracowany miesiąc, a dla 5 osób – do 10. dnia miesiąca następującego. Wynagrodzenia za styczeń zostały wypłacone zgodnie z tymi terminami. Składki ZUS za pierwszą grupę pracowników opłacono 14 lutego 2024 r., a za drugą grupę – 15 marca 2024 r.

W tym przypadku, do kosztów uzyskania przychodów stycznia pracodawca może zaliczyć wynagrodzenia wypłacone 31 stycznia oraz 10 lutego, a także część składek ZUS opłaconych 14 lutego (dotyczące wynagrodzeń wypłaconych 31 stycznia). Składki ZUS za wynagrodzenia wypłacone 10 lutego, opłacone 15 marca, będą mogły zostać uwzględnione w kosztach dopiero w marcu.

Składki ZUS przedsiębiorcy – odliczenie od dochodu lub koszt

Przedsiębiorca, który sam opłaca składki ZUS (składki na własne ubezpieczenie społeczne) oraz dodatkowo składki za osoby z nim współpracujące, ma możliwość wyboru sposobu ich rozliczenia. Może on:

- zaliczyć składki ZUS do kosztów uzyskania przychodów, lub

- odliczyć składki ZUS od dochodu stanowiącego podstawę naliczenia podatku dochodowego.

Oba te sposoby prowadzą do obniżenia obciążenia podatkowego, jednak różnią się miejscem uwzględnienia składek w rozliczeniu podatkowym. Zarówno w przypadku zaliczenia do kosztów, jak i odliczenia od dochodu, składki ZUS są ujmowane za miesiąc, w którym miała miejsce ich zapłata.

Księgowanie składek ZUS – aspekty praktyczne

W praktyce, księgowanie składek ZUS w systemach księgowych, takich jak np. wfirma.pl, jest zazwyczaj zautomatyzowane. Systemy te często umożliwiają automatyczne ujmowanie składek ZUS w zaliczce na podatek dochodowy lub w kosztach po ich rozliczeniu. Przykładowo, w systemie wfirma.pl, po rozliczeniu deklaracji ZUS DRA, składki ZUS są automatycznie ujmowane w odpowiedniej kategorii – kosztów lub odliczeń, w miesiącu rozliczenia deklaracji.

Niezależnie od używanego systemu księgowego, ważne jest, aby prawidłowo dokumentować i ewidencjonować zapłacone składki ZUS, zachowując potwierdzenia przelewów oraz deklaracje ZUS DRA. Prawidłowe księgowanie i terminowe płatności składek ZUS są kluczowe dla prawidłowego rozliczenia podatkowego i uniknięcia potencjalnych problemów z organami podatkowymi.

Podsumowanie i Często Zadawane Pytania (FAQ)

Podsumowując, wynagrodzenia pracowników oraz składki ZUS stanowią istotny element kosztów uzyskania przychodów dla przedsiębiorstwa. Kluczowe jest jednak przestrzeganie terminów wypłat wynagrodzeń i zapłaty składek ZUS, aby móc prawidłowo i w odpowiednim czasie zaliczyć te wydatki do kosztów podatkowych.

Często Zadawane Pytania (FAQ)

- Czy całe wynagrodzenie brutto pracownika jest kosztem firmy?

Tak, wynagrodzenie brutto pracownika oraz składki ZUS obciążające pracodawcę stanowią koszt uzyskania przychodów firmy. - Kiedy wynagrodzenie staje się kosztem podatkowym?

Zasadniczo, wynagrodzenie staje się kosztem w miesiącu, za który jest należne, pod warunkiem terminowej wypłaty. W przypadku opóźnienia wypłaty, kosztem staje się w miesiącu wypłaty. - Kiedy składki ZUS stają się kosztem podatkowym?

Składki ZUS stają się kosztem podatkowym w miesiącu ich faktycznej zapłaty, pod warunkiem terminowej zapłaty wynagrodzenia, którego te składki dotyczą. - Co się stanie, jeśli opóźnię zapłatę wynagrodzenia?

W przypadku opóźnienia wypłaty wynagrodzenia, zarówno wynagrodzenie, jak i składki ZUS, staną się kosztem dopiero w miesiącu faktycznej wypłaty i zapłaty. - Czy składki ZUS przedsiębiorcy zawsze są kosztem?

Składki ZUS przedsiębiorcy mogą być zaliczone do kosztów uzyskania przychodów lub odliczone od dochodu. W obu przypadkach, ujmowane są w miesiącu zapłaty.

Pamiętaj, że prawidłowe rozliczanie wynagrodzeń i składek ZUS ma kluczowe znaczenie dla optymalizacji podatkowej Twojej firmy. W razie wątpliwości, warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Wynagrodzenie pracownika: Czy to zawsze koszt firmy?, możesz odwiedzić kategorię Koszty.