04/07/2024

Prowadzenie działalności gospodarczej wiąże się z ponoszeniem różnego rodzaju kosztów. Aby efektywnie zarządzać finansami firmy i dokładnie ocenić jej rentowność, niezbędne jest rozróżnienie kosztów na różne kategorie. Dwie podstawowe to koszty bezpośrednie i koszty pośrednie. Zrozumienie różnic między nimi i umiejętność ich prawidłowej identyfikacji jest fundamentem skutecznego zarządzania finansami przedsiębiorstwa, a także ma kluczowe znaczenie w kontekście rozliczeń podatkowych, takich jak CIT.

- Czym są koszty pośrednie? Definicja i charakterystyka

- Różnica między kosztami bezpośrednimi a pośrednimi

- Gdzie koszty pośrednie są wykazywane w bilansie?

- Przykłady kosztów pośrednich

- Jak obliczyć koszty pośrednie?

- Dlaczego koszty pośrednie są ważne?

- Jak zmniejszyć koszty pośrednie?

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym są koszty pośrednie? Definicja i charakterystyka

Koszty pośrednie, nazywane również kosztami ogólnymi lub kosztami ogólnozakładowymi, to wydatki, które nie są bezpośrednio związane z wytworzeniem konkretnego produktu lub świadczeniem konkretnej usługi. Trudno jest je jednoznacznie przypisać do konkretnej działalności, produktu czy projektu. Zamiast tego, koszty pośrednie dotyczą ogólnego funkcjonowania przedsiębiorstwa i umożliwiają prowadzenie działalności jako całości.

Można powiedzieć, że koszty pośrednie tworzą infrastrukturę niezbędną do działania firmy. Są to wydatki ponoszone w celu utrzymania firmy w ruchu, niezależnie od tego, jakie konkretnie produkty są wytwarzane lub usługi świadczone. Bez nich firma nie mogłaby funkcjonować, choć nie można ich bezpośrednio powiązać z procesem produkcyjnym konkretnego wyrobu.

Różnica między kosztami bezpośrednimi a pośrednimi

Kluczowa różnica między kosztami bezpośrednimi a kosztami pośrednimi leży w sposobie ich przypisywania do produktu lub usługi.

- Koszty bezpośrednie: Można je bezpośrednio i jednoznacznie przypisać do konkretnego produktu, usługi lub projektu. Są one ściśle związane z procesem produkcyjnym lub świadczeniem usług. Przykłady kosztów bezpośrednich to materiały bezpośrednie użyte do produkcji, wynagrodzenia pracowników produkcyjnych, czy koszty energii zużytej bezpośrednio w procesie wytwarzania.

- Koszty pośrednie: Nie można ich bezpośrednio przypisać do konkretnego produktu lub usługi. Są to koszty ogólne, związane z funkcjonowaniem całego przedsiębiorstwa lub jego części. Przykłady kosztów pośrednich to czynsz za biuro, koszty administracyjne, koszty marketingu, czy koszty utrzymania działu księgowości.

Aby lepiej zrozumieć różnicę, spójrzmy na przykład firmy produkującej meble:

| Koszty bezpośrednie | Koszty pośrednie |

|---|---|

| Drewno użyte do produkcji krzesła | Czynsz za halę produkcyjną |

| Lakier do pomalowania stołu | Wynagrodzenia zarządu firmy |

| Płace stolarzy produkujących szafy | Koszty reklamy firmy |

| Elementy montażowe do łóżka | Amortyzacja sprzętu biurowego |

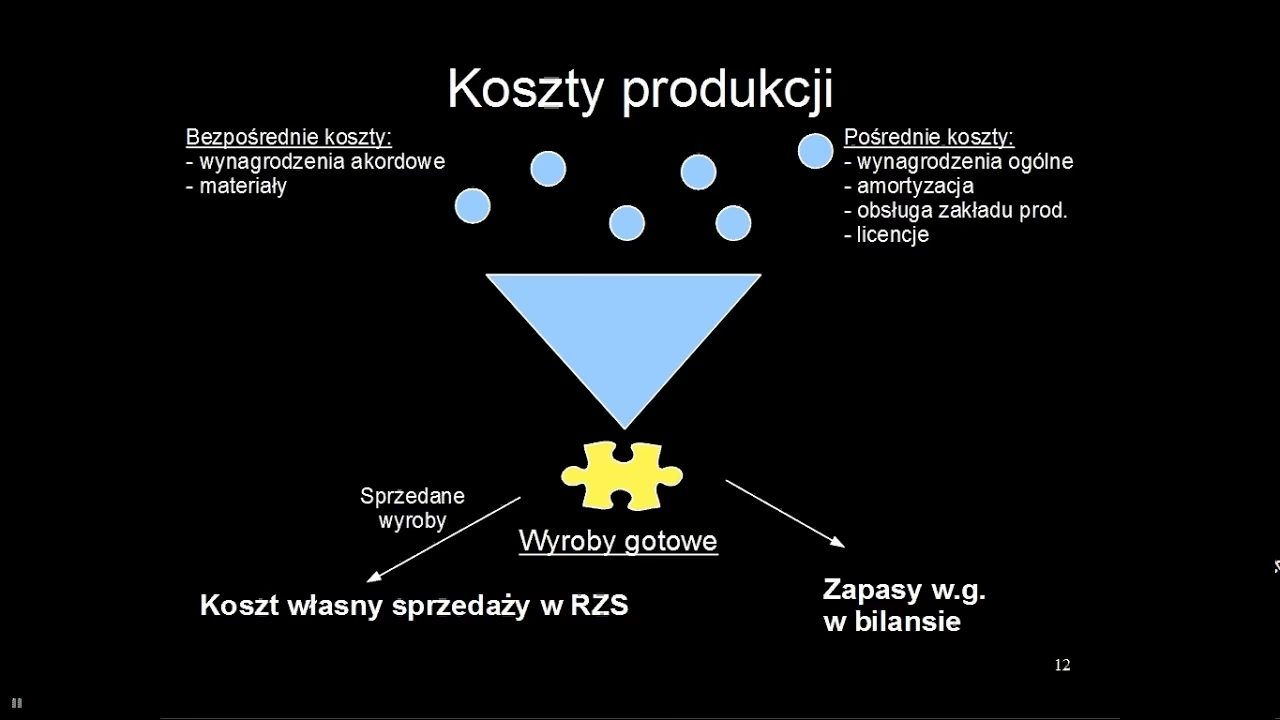

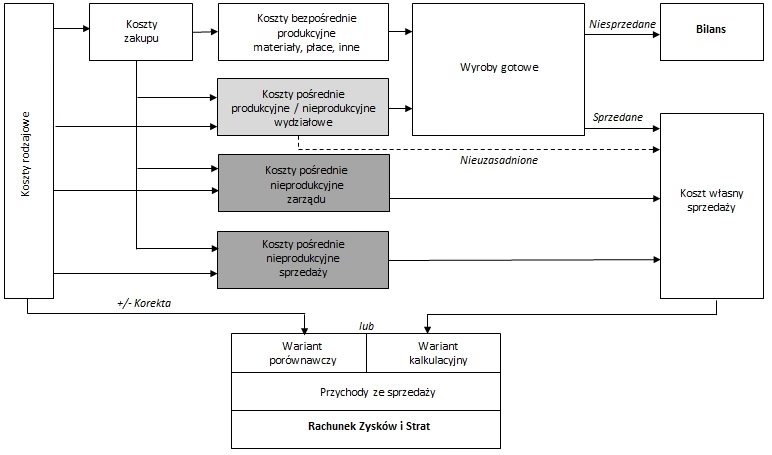

Gdzie koszty pośrednie są wykazywane w bilansie?

Koszty pośrednie nie są wykazywane bezpośrednio w bilansie. Bilans przedstawia aktywa, pasywa i kapitał własny przedsiębiorstwa na dany moment. Koszty, zarówno bezpośrednie, jak i pośrednie, są natomiast ujmowane w rachunku zysków i strat. Rachunek zysków i strat prezentuje wyniki finansowe firmy za dany okres, pokazując przychody, koszty i wynik finansowy (zysk lub stratę).

W rachunku zysków i strat, koszty pośrednie zazwyczaj grupowane są w pozycjach takich jak:

- Koszty sprzedaży (koszty marketingu, reklamy, dystrybucji)

- Koszty ogólnego zarządu (koszty administracyjne, wynagrodzenia zarządu, koszty biurowe, koszty prawne i księgowe)

- Pozostałe koszty operacyjne (np. koszty utrzymania nieruchomości, koszty ochrony)

Dokładna prezentacja kosztów pośrednich w rachunku zysków i strat może różnić się w zależności od specyfiki działalności przedsiębiorstwa i stosowanego układu rachunku zysków i strat.

Przykłady kosztów pośrednich

Lista kosztów pośrednich może być długa i zróżnicowana, w zależności od branży i wielkości przedsiębiorstwa. Poniżej przedstawiamy najczęściej występujące przykłady:

- Czynsz za biuro i inne pomieszczenia: Koszty najmu przestrzeni biurowych, magazynów, hal produkcyjnych, sklepów itp.

- Media: Opłaty za energię elektryczną, gaz, wodę, ogrzewanie, klimatyzację.

- Koszty administracyjne: Wydatki na materiały biurowe, usługi pocztowe, telekomunikacyjne, opłaty bankowe, koszty archiwizacji dokumentów.

- Wynagrodzenia pracowników administracyjnych i zarządu: Płace, premie i świadczenia pracowników niezaangażowanych bezpośrednio w produkcję lub sprzedaż, np. księgowych, kadry zarządzającej, personelu biurowego.

- Amortyzacja: Odpisy amortyzacyjne środków trwałych, takich jak budynki, maszyny, urządzenia biurowe, samochody służbowe.

- Ubezpieczenia: Polisy ubezpieczeniowe firmy, np. ubezpieczenie majątku, odpowiedzialności cywilnej, OC pojazdów.

- Koszty marketingu i reklamy: Wydatki na promocję firmy i jej produktów, kampanie reklamowe, działania PR, utrzymanie strony internetowej.

- Koszty utrzymania porządku i bezpieczeństwa: Usługi sprzątania, ochrona obiektu, monitoring.

- Koszty szkoleń i rozwoju pracowników: Wydatki na podnoszenie kwalifikacji pracowników, szkolenia, kursy.

- Koszty prawne i księgowe: Usługi doradztwa prawnego, audytu, obsługi księgowej.

- Koszty podróży służbowych: Diety, noclegi, bilety, koszty transportu związane z podróżami służbowymi pracowników.

- Podatki i opłaty: Podatek od nieruchomości, podatek od środków transportowych, opłaty środowiskowe (jeśli nie są bezpośrednio związane z produkcją).

Jak obliczyć koszty pośrednie?

Obliczanie kosztów pośrednich jest istotne dla monitorowania efektywności działalności i podejmowania decyzji dotyczących cen produktów i usług. Jednym z prostych sposobów jest obliczenie procentowego udziału kosztów pośrednich w przychodach ze sprzedaży.

Aby to zrobić, należy:

- Zsumować wszystkie koszty pośrednie za dany okres (np. miesiąc).

- Określić przychody ze sprzedaży za ten sam okres.

- Zastosować wzór:

(Koszty Pośrednie / Przychody ze Sprzedaży) * 100 = Procentowy Udział Kosztów Pośrednich

Przykład: Załóżmy, że koszty pośrednie firmy za miesiąc wyniosły 10 000 PLN, a przychody ze sprzedaży w tym samym miesiącu to 50 000 PLN. Obliczenie procentowego udziału kosztów pośrednich wygląda następująco:

(10 000 PLN / 50 000 PLN) * 100 = 0,2 * 100 = 20%

Oznacza to, że 20% przychodów ze sprzedaży firmy jest przeznaczane na pokrycie kosztów pośrednich.

Dlaczego koszty pośrednie są ważne?

Koszty pośrednie są niezwykle istotne dla prawidłowego funkcjonowania każdego przedsiębiorstwa. Choć nie są bezpośrednio związane z wytwarzaniem konkretnych produktów, to stanowią fundament działalności. Pokrywają wydatki niezbędne do utrzymania firmy, umożliwiając pracownikom wykonywanie zadań, a przedsiębiorstwu – generowanie przychodów.

Ignorowanie kosztów pośrednich w analizie finansowej może prowadzić do błędnych wniosków dotyczących rentowności działalności. Uwzględnienie ich w kalkulacjach pozwala na:

- Realną ocenę kosztów prowadzenia działalności: Daje pełny obraz wydatków firmy.

- Prawidłową kalkulację cen produktów i usług: Umożliwia ustalenie cen, które pokryją wszystkie koszty (bezpośrednie i pośrednie) i zapewnią zysk.

- Kontrolę i optymalizację kosztów: Pozwala na identyfikację obszarów, w których można szukać oszczędności.

- Lepsze planowanie finansowe: Ułatwia prognozowanie przyszłych wydatków i budżetowanie.

- Podejmowanie świadomych decyzji biznesowych: Dostarcza niezbędnych informacji do podejmowania strategicznych decyzji dotyczących rozwoju firmy.

Jak zmniejszyć koszty pośrednie?

Optymalizacja kosztów pośrednich jest kluczowa dla poprawy rentowności przedsiębiorstwa. Choć niektóre wydatki są nieuniknione, istnieje wiele sposobów na ich ograniczenie:

- Zatrudnienie księgowego lub korzystanie z usług biura rachunkowego: Profesjonalna obsługa księgowa pomaga w efektywnym zarządzaniu finansami, unikaniu błędów i identyfikacji obszarów do oszczędności.

- Optymalizacja kosztów wynajmu biura: Rozważenie mniejszej przestrzeni biurowej, lokalizacji poza centrum miasta, lub przejście na pracę zdalną (przynajmniej częściowo) może znacząco obniżyć koszty czynszu.

- Wynajem sprzętu zamiast zakupu: W wielu przypadkach wynajem sprzętu biurowego, maszyn czy pojazdów jest bardziej opłacalny niż zakup, szczególnie na początku działalności. Pozwala to uniknąć kosztów amortyzacji, konserwacji i napraw.

- Negocjacje z dostawcami: Regularny przegląd umów z dostawcami i negocjowanie lepszych warunków, np. rabatów za długoterminową współpracę, może przynieść oszczędności.

- Zatrudnianie pracowników zdalnych: Praca zdalna pozwala na oszczędności związane z kosztami biura, materiałów biurowych i często również wynagrodzeń (w przypadku zatrudniania na część etatu).

- Wdrożenie rozwiązań ekologicznych: Inwestycje w energooszczędne rozwiązania (oświetlenie LED, systemy oszczędzania energii, papier elektroniczny) mogą w dłuższej perspektywie obniżyć koszty mediów.

- Kontrola i monitorowanie kosztów: Regularne analizowanie kosztów pośrednich, identyfikacja odchyleń od budżetu i podejmowanie działań korygujących pozwala na bieżąco kontrolować wydatki.

Podsumowanie

Koszty pośrednie są nieodłącznym elementem prowadzenia działalności gospodarczej. Zrozumienie ich charakterystyki, umiejętność identyfikacji i obliczania, a także świadome zarządzanie nimi, jest kluczowe dla rentowności i sukcesu finansowego firmy. Poprzez efektywną kontrolę i optymalizację kosztów pośrednich, przedsiębiorstwo może zwiększyć swoje zyski i zapewnić sobie stabilny rozwój na rynku.

Najczęściej zadawane pytania (FAQ)

Czym są koszty pośrednie w bilansie?

Koszty pośrednie nie są bezpośrednio wykazywane w bilansie. Są one ujmowane w rachunku zysków i strat, gdzie grupowane są w pozycjach takich jak koszty sprzedaży, koszty ogólnego zarządu i pozostałe koszty operacyjne. Bilans natomiast przedstawia aktywa, pasywa i kapitał własny firmy na dany moment.

Gdzie są wykazane koszty pośrednie?

Koszty pośrednie są wykazywane w rachunku zysków i strat, w części kosztowej. Dokładna lokalizacja i grupowanie kosztów pośrednich zależy od stosowanego układu rachunku zysków i strat, ale zazwyczaj znajdują się one w sekcjach dotyczących kosztów sprzedaży, kosztów ogólnego zarządu i kosztów operacyjnych.

Jakie jest 5 przykładów kosztów pośrednich?

Pięć przykładów kosztów pośrednich to:

- Czynsz za biuro

- Opłaty za media (energia elektryczna, woda, gaz)

- Wynagrodzenia administracyjne

- Amortyzacja sprzętu biurowego

- Koszty ubezpieczeń firmy

Jeśli chcesz poznać inne artykuły podobne do Koszty pośrednie: Klucz do rentowności firmy, możesz odwiedzić kategorię Koszty.