20/01/2024

W dzisiejszym konkurencyjnym świecie biznesu, efektywne zarządzanie kosztami jest kluczowym elementem sukcesu każdej firmy produkcyjnej. Jedną ze strategii zwiększania zysków jest redukcja kosztów, co wymaga dogłębnej analizy i optymalizacji wszystkich wydatków przedsiębiorstwa. Wśród różnorodnych kategorii kosztów, istotną rolę odgrywają koszty pośrednie działalności podstawowej. Zrozumienie ich natury, klasyfikacji i metod rozliczania jest niezbędne do prawidłowego zarządzania finansami firmy i podejmowania strategicznych decyzji.

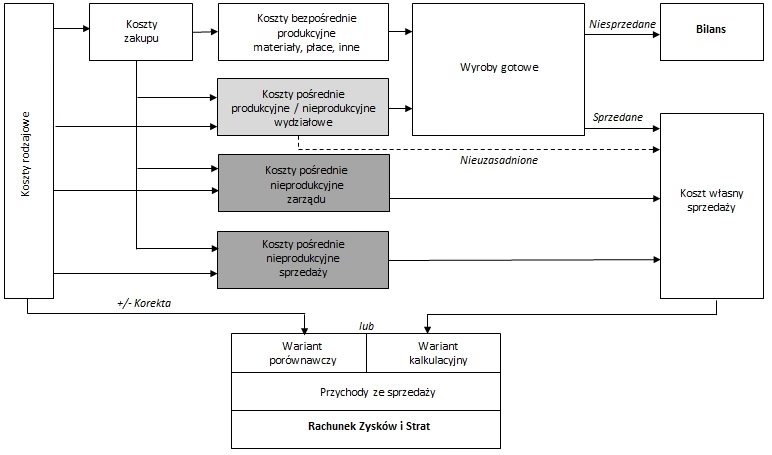

jest bilansowe, a nie wynikowe?")

Koszty bezpośrednie i pośrednie produkcji: Kluczowy podział

Koszty produkcji dzielą się na dwie główne kategorie: koszty bezpośrednie i koszty pośrednie. Ten podział jest fundamentalny w rachunkowości i zarządzaniu kosztami, ponieważ pozwala na dokładniejszą analizę rentowności produktów i procesów produkcyjnych. Rozróżnienie to ma szczególne znaczenie przy prowadzeniu ksiąg handlowych zgodnie z ustawą o rachunkowości, ale również w kontekście zarządzania operacyjnego i podejmowania decyzji biznesowych.

Koszty bezpośrednie produkcji: Bezpośredni związek z produktem

Koszty bezpośrednie produkcji to wydatki, które można jednoznacznie przypisać do konkretnego produktu lub usługi. Są one bezpośrednio związane z procesem wytwarzania i stanowią nieodłączną część kosztu wytworzenia produktu. Bez poniesienia tych kosztów, produkcja danego wyrobu byłaby niemożliwa. Definicja kosztów bezpośrednich obejmuje "wartość zużytych materiałów bezpośrednich, koszty pozyskania i przetworzenia, inne koszty poniesione, które są związane z dostarczeniem produktu do miejsca i stanu, w jakim znajduje się w dniu wyceny".

Przykłady kosztów bezpośrednich produkcji:

- Materiały bezpośrednie: surowce, komponenty, półprodukty, które są fizycznie wbudowane w produkt finalny (np. drewno do produkcji mebli, tkanina do produkcji odzieży).

- Towary handlowe: w przypadku firm handlowych, koszt zakupu towarów przeznaczonych do dalszej sprzedaży.

- Wynagrodzenia bezpośrednie pracowników produkcyjnych: płace pracowników bezpośrednio zaangażowanych w proces produkcji (np. robotników na linii produkcyjnej, operatorów maszyn).

- Maszyny, urządzenia i narzędzia produkcyjne: amortyzacja maszyn i urządzeń używanych bezpośrednio w produkcji, koszty ich konserwacji i napraw (w zakresie, w jakim są bezpośrednio związane z produkcją).

- Koszty usług obcych: usługi podwykonawców bezpośrednio związane z procesem produkcyjnym (np. obróbka zewnętrzna, transport komponentów do produkcji).

Pośrednie koszty produkcji: Koszty ogólne działalności

Pośrednie koszty produkcji, w przeciwieństwie do bezpośrednich, to wydatki ponoszone przez firmę produkcyjną w ramach ogólnej działalności gospodarczej, które nie mogą być bezpośrednio przypisane do konkretnego produktu. Są to koszty wspierające proces produkcji, ale nie stanowią bezpośredniego kosztu wytworzenia jednostki produktu. Często są to koszty, które firma musi ponieść, aby w ogóle prowadzić działalność, nawet jeśli nie są one bezpośrednio związane z konkretnym wyrobem.

Przykłady kosztów pośrednich produkcji:

- Koszty mediów: energia elektryczna, woda, gaz, ogrzewanie wykorzystywane w zakładzie produkcyjnym jako całości (nie tylko bezpośrednio przy maszynach produkcyjnych).

- Wydatki na firmowy leasing, najem: czynsz za hale produkcyjne, magazyny, biura administracyjne.

- Reklama i promocja: koszty działań marketingowych promujących firmę i jej produkty (koszty te są ogólne i trudno je przypisać do konkretnego produktu).

- Koszty utrzymania biura i administracji: wynagrodzenia pracowników administracyjnych, koszty materiałów biurowych, wyposażenia biura.

- Paliwo: paliwo do samochodów służbowych wykorzystywanych w celach administracyjnych, logistycznych, ale nie bezpośrednio w procesie produkcji.

- Ubezpieczenia: ubezpieczenie majątku firmy, ubezpieczenie odpowiedzialności cywilnej.

- Szkolenia: koszty szkoleń pracowników administracyjnych, menedżerskich, ogólnych szkoleń z zakresu BHP.

- Koszty magazynowania: koszty wynajmu magazynów, koszty związane z obsługą magazynów (np. wynagrodzenia magazynierów – jeśli nie są bezpośrednio przypisane do konkretnej partii produkcyjnej).

Koszty pośrednie produkcji – szczegółowa klasyfikacja

Koszty pośrednie można dalej klasyfikować, co pozwala na lepsze zrozumienie ich struktury i efektywniejsze zarządzanie nimi. Wyróżnia się kilka kategorii kosztów pośrednich, w zależności od ich charakteru i miejsca powstawania:

Koszty wydziałowe

Są to koszty związane z funkcjonowaniem poszczególnych wydziałów produkcyjnych. Obejmują one:

- Materiały pomocnicze wykorzystywane przez wydziały podstawowe (np. smary, oleje, środki czystości).

- Zużycie narzędzi i drobnego wyposażenia wydziałowego.

- Koszty konserwacji i napraw środków trwałych wydziałowych (np. urządzeń, maszyn).

- Amortyzacja środków trwałych wydziałowych (np. urządzeń produkcyjnych).

- Koszty paliwa i energii zużywanej przez wydział (np. oświetlenie, ogrzewanie wydziału).

- Wynagrodzenia pracowników administracji wydziałów (np. kierowników wydziałów, brygadzistów).

Ogólne koszty zarządu

Są to koszty związane z zarządzaniem całym przedsiębiorstwem, a nie tylko poszczególnymi wydziałami. Obejmują one:

- Koszty administracyjno-gospodarcze: wynagrodzenia zarządu, koszty podróży służbowych zarządu, koszty biurowe administracji centralnej.

- Koszty ogólnoprodukcyjne: koszty utrzymania obiektów ogólnego przeznaczenia (np. magazynów centralnych, budynków administracyjnych), koszty ochrony obiektu (np. straż przemysłowa).

Koszty sprzedaży

Są to koszty związane z procesem sprzedaży i dystrybucji produktów. Obejmują one:

- Koszty opakowań używanych do zabezpieczenia towaru podczas transportu.

- Koszty załadunku i wyładunku towarów.

- Koszty transportu i spedycji produktów do klientów.

- Koszty ubezpieczeń transportowych.

- Koszty reklamy i promocji produktów.

- Koszty uczestnictwa w targach i wystawach.

Wydatki zakupowe

Są to koszty związane z procesem zakupu materiałów i towarów, które nie są bezpośrednio przypisane do konkretnych zakupów, ale stanowią ogólny koszt funkcjonowania działu zakupów. Obejmują one:

- Opłaty przewoźników i spedytorów (ogólne koszty transportu surowców i materiałów do firmy).

- Ubezpieczenia towarów podczas transportu (ogólne polisy ubezpieczeniowe dotyczące transportu zakupionych towarów).

Podział kosztów pośrednich na stałe i zmienne

Koszty pośrednie można również podzielić na koszty stałe i koszty zmienne. Ten podział jest istotny z punktu widzenia analizy progu rentowności i planowania finansowego.

Zmienne koszty pośrednie

Zmienne koszty pośrednie to koszty, które zmieniają się proporcjonalnie do zmian poziomu działalności firmy. Im większa produkcja, tym wyższe zmienne koszty pośrednie, i odwrotnie. Przykładem mogą być koszty oprzyrządowania, których zużycie zależy od czasu pracy maszyn.

Stałe koszty pośrednie

Stałe koszty pośrednie to koszty, które pozostają naRelatywnie stałym poziomie, niezależnie od zmian poziomu produkcji w krótkim okresie. Są one ponoszone nawet wtedy, gdy firma nie produkuje. Wzrost lub spadek wielkości produkcji nie wpływa znacząco na wysokość kosztów stałych. Dobrym przykładem jest amortyzacja linii produkcyjnej – miesięczny odpis amortyzacyjny będzie taki sam, niezależnie od ilości wyprodukowanych w danym miesiącu wyrobów.

| Kategoria kosztów pośrednich | Przykłady | Charakterystyka |

|---|---|---|

| Koszty wydziałowe | Materiały pomocnicze, konserwacja maszyn, amortyzacja urządzeń wydziałowych | Związane z funkcjonowaniem poszczególnych wydziałów produkcyjnych |

| Ogólne koszty zarządu | Wynagrodzenia zarządu, koszty administracji centralnej, ochrona obiektu | Związane z zarządzaniem całym przedsiębiorstwem |

| Koszty sprzedaży | Opakowania, transport, reklama, udział w targach | Związane z procesem sprzedaży i dystrybucji |

| Wydatki zakupowe | Opłaty przewoźników (ogólne), ubezpieczenia transportowe (ogólne) | Związane z procesem zakupu materiałów i towarów |

| Zmienne koszty pośrednie | Koszty oprzyrządowania (zależne od czasu pracy maszyn) | Zmieniają się proporcjonalnie do poziomu działalności |

| Stałe koszty pośrednie | Amortyzacja linii produkcyjnej, czynsz za halę produkcyjną | Pozostają stałe, niezależnie od poziomu produkcji (w krótkim okresie) |

Rozliczanie kosztów pośrednich i bezpośrednich

W firmie stosuje się różne metody rozliczania kosztów, w tym kosztów pośrednich i bezpośrednich. Najczęściej spotykane metody to:

Metoda kasowa

Metoda kasowa jest prostsza i często wybierana przez przedsiębiorców prowadzących uproszczoną księgowość. Zakłada ona, że dzień wystawienia faktury jest dniem poniesienia kosztu, niezależnie od rodzaju kosztu. Jest to metoda uproszczona, która może być wystarczająca dla mniejszych firm.

Metoda memoriałowa

Metoda memoriałowa jest bardziej precyzyjna i zgodna z zasadami rachunkowości. W tej metodzie koszty bezpośrednie rozlicza się w roku, w którym został osiągnięty przychód, któremu te koszty odpowiadają. Natomiast koszty pośrednie rozlicza się według daty wystawienia faktury. Metoda memoriałowa lepiej odzwierciedla rzeczywisty wynik finansowy firmy, ponieważ uwzględnia zasadę współmierności przychodów i kosztów.

Koszt a wydatek: Kluczowa różnica

W kontekście finansów firmowych, istotne jest rozróżnienie pojęć koszt i wydatek. Choć te terminy są często używane zamiennie, mają różne znaczenia i implikacje.

Koszt

Koszt to świadome i uzasadnione zużycie zasobów finansowych firmy, powiązane z koniecznością prowadzenia i utrzymania działalności gospodarczej. Koszty są zawsze powiązane z prowadzeniem działalności gospodarczej i mają na celu generowanie przychodów w przyszłości. Koszt jest pojęciem ekonomicznym, odzwierciedlającym zużycie wartości.

Wydatek

Wydatek to każdy rozchód środków finansowych, niezależnie od celu. Wydatek nie musi być ściśle związany z produkcją czy realizacją usług, ani z prowadzeniem działalności gospodarczej w sensie generowania przychodów. Wydatek jest pojęciem pieniężnym, oznaczającym faktyczny przepływ środków pieniężnych.

Kiedy wydatek staje się kosztem?

Wydatek staje się kosztem, gdy jest poniesiony w celu uzyskania przychodów lub zachowania albo zabezpieczenia źródła przychodów. Przykładowo, zakup paliwa do samochodu służbowego jest wydatkiem w momencie zapłaty. Staje się kosztem w momencie zużycia paliwa podczas podróży służbowej w celu pozyskania klienta (czyli w celu uzyskania przychodu). Koszty wiążą się ze zużyciem (celem) a nie samym dokonaniem zakupu.

Wydatki, które nie są kosztami

Istnieją wydatki, które, mimo że stanowią rozchód środków finansowych, nie są uznawane za koszty uzyskania przychodu. Przykłady takich wydatków:

- Spłaty rat kredytu (spłata kapitału kredytu nie jest kosztem, jedynie odsetki).

- Opłata podatku dochodowego.

- Wypłaty zaliczek (zaliczka staje się kosztem dopiero po rozliczeniu i uznaniu jako koszt).

- Wypłaty pożyczek.

Zrozumienie różnicy między kosztem a wydatkiem jest kluczowe przy wykazywaniu kosztów uzyskania przychodu i obliczaniu podstaw podatkowych. Ułatwia to również określenie realnego dochodu firmy i efektywne zarządzanie finansami.

Klasyfikacja kosztów według miejsc powstawania: Działalność podstawowa i pomocnicza

Koszty działalności gospodarczej można klasyfikować według różnych kryteriów. Jednym z istotnych podziałów jest podział według miejsc powstawania kosztów. Ten podział pozwala na przypisanie odpowiedzialności za koszty konkretnym jednostkom organizacyjnym i usprawnia kontrolę kosztów.

W ramach podziału kosztów według miejsc powstawania wyróżniamy m.in.:

- Koszty działalności podstawowej: koszty bezpośrednio związane z głównym przedmiotem działalności przedsiębiorstwa (produkcja wyrobów, świadczenie usług).

- Koszty działalności pomocniczej: koszty związane z działalnością wspierającą działalność podstawową (np. transport wewnętrzny, utrzymanie ruchu, remonty).

- Koszty ogólnego zarządu: koszty związane z zarządzaniem przedsiębiorstwem jako całością (administracja, zarząd).

- Koszty sprzedaży: koszty związane z procesem sprzedaży i dystrybucji produktów.

- Koszty zakupu: koszty związane z procesem zakupu materiałów i towarów.

Koszty działalności podstawowej: Dalszy podział

Koszty działalności podstawowej, które dotyczą kosztów działalności wytwórczej i usługowej stanowiącej zasadniczy przedmiot działania przedsiębiorstwa, dzielimy na:

- Koszty bezpośrednie działalności podstawowej: materiały bezpośrednie, robocizna bezpośrednia, koszty obróbki obcej konkretnego wyrobu.

- Koszty pośrednie działalności podstawowej (koszty wydziałowe): koszty utrzymania w ruchu maszyn i urządzeń, koszty kierowania wydziałem, amortyzacja, koszty warunków pracy na wydziale.

Koszty pośrednie działalności podstawowej (koszty wydziałowe) stanowią istotną część kosztów produkcji i wymagają szczególnej uwagi w procesie zarządzania kosztami. Efektywne zarządzanie tymi kosztami może znacząco wpłynąć na rentowność firmy.

Podsumowanie

Zrozumienie pośrednich kosztów działalności podstawowej jest kluczowe dla efektywnego zarządzania finansami firmy produkcyjnej. Rozróżnienie kosztów bezpośrednich i pośrednich, ich klasyfikacja na stałe i zmienne, oraz prawidłowe metody rozliczania pozwalają na dokładną analizę kosztów, optymalizację wydatków i podejmowanie świadomych decyzji biznesowych. Poprawne kategoryzowanie wydatków firmy, choć może być wyzwaniem, jest niezbędne do osiągnięcia długoterminowego sukcesu i konkurencyjności na rynku. W przypadku wątpliwości, warto skorzystać z porad specjalistów z zakresu rachunkowości lub skonsultować się z urzędem skarbowym w celu uzyskania indywidualnej interpretacji przepisów.

Jeśli chcesz poznać inne artykuły podobne do Pośrednie koszty działalności podstawowej: Kompletny przewodnik, możesz odwiedzić kategorię Koszty.