07/06/2022

W świecie biznesu, precyzyjne obliczanie kosztów jest fundamentem podejmowania świadomych decyzji i oceny rentowności przedsięwzięć. Często spotykamy się z dwoma pojęciami: kosztami księgowymi i kosztami ekonomicznymi. Choć oba terminy odnoszą się do wydatków związanych z prowadzeniem działalności, kryją w sobie istotne różnice, które mogą znacząco wpłynąć na postrzeganie sukcesu firmy. Zrozumienie tych różnic jest kluczowe nie tylko dla księgowych, ale przede wszystkim dla menedżerów i właścicieli firm, którzy chcą realnie ocenić efektywność swoich działań.

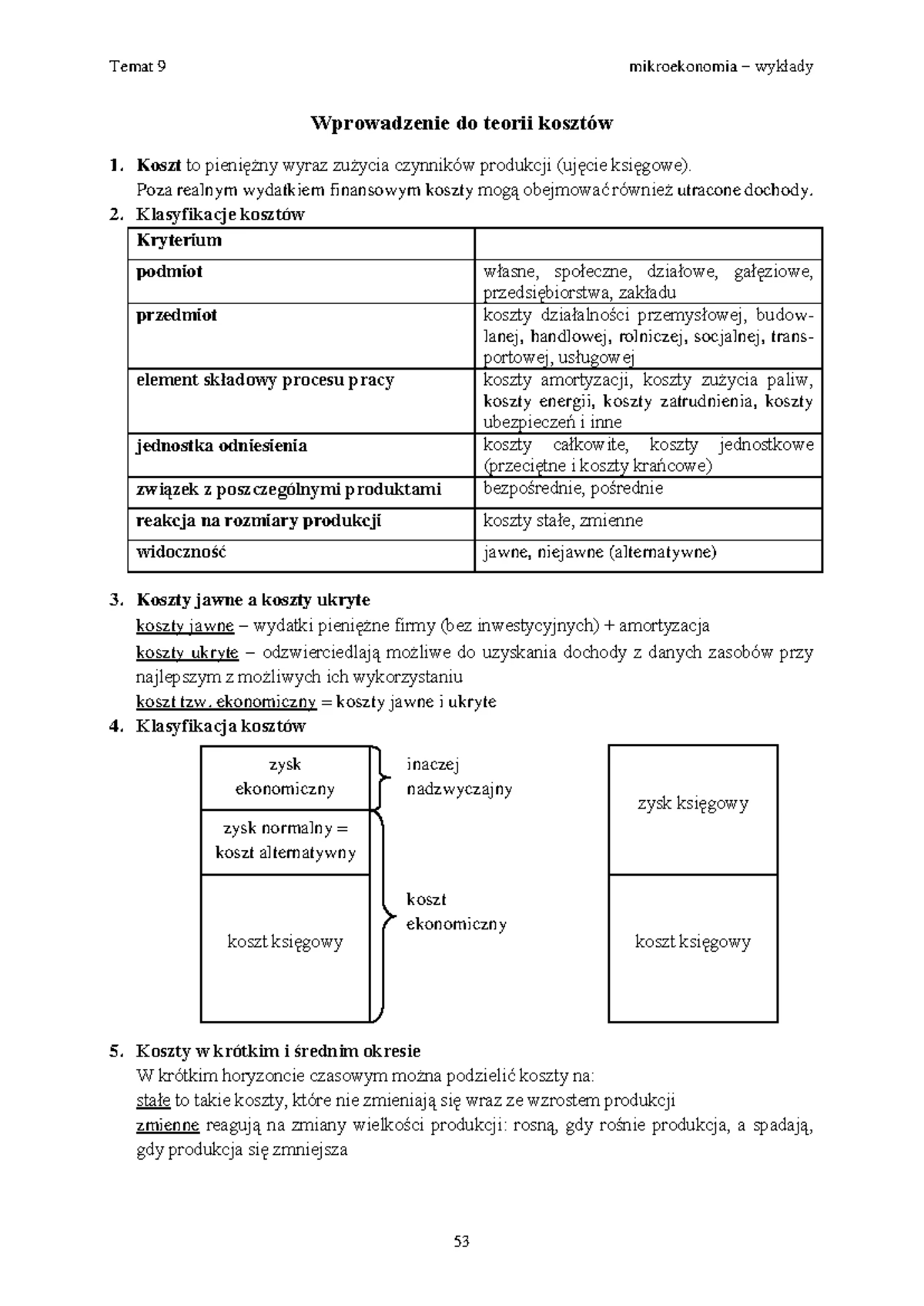

Czym są koszty księgowe?

Koszty księgowe, znane również jako koszty jawne lub explicite, to wydatki, które można bezpośrednio udokumentować i zarejestrować w księgach rachunkowych firmy. Charakteryzują się one tym, że zazwyczaj wiążą się z rzeczywistym przepływem pieniędzy – wypłatą gotówki lub zapłatą faktury. Są to konkretne, mierzalne wydatki poniesione przez przedsiębiorstwo w związku z produkcją i sprzedażą towarów lub usług.

Przykłady kosztów księgowych obejmują:

- Wynagrodzenia pracowników – płace, premie, składki na ubezpieczenia społeczne.

- Koszty materiałów i surowców – zakup surowców niezbędnych do produkcji.

- Czynsz za wynajem biura, magazynu lub lokalu produkcyjnego.

- Opłaty za media – energia elektryczna, woda, gaz, internet.

- Koszty transportu i logistyki.

- Amortyzacja – systematyczne odpisy wartości środków trwałych.

- Odsetki od zaciągniętych kredytów i pożyczek.

- Podatki (z wyjątkiem podatku dochodowego, który jest obliczany od zysku księgowego).

- Koszty marketingu i reklamy.

Koszty księgowe są stosunkowo łatwe do zidentyfikowania i zmierzenia, ponieważ opierają się na fakturach, umowach i innych dokumentach finansowych. Stanowią podstawę do obliczenia zysku księgowego, który jest różnicą między przychodami całkowitymi a kosztami księgowymi. Zysk księgowy jest istotny z punktu widzenia rozliczeń podatkowych i prezentacji wyników finansowych firmy na zewnątrz.

Czym są koszty ekonomiczne?

Koszty ekonomiczne są szerszym pojęciem niż koszty księgowe. Obejmują one nie tylko koszty księgowe (jawne), ale również koszty ukryte (niejawne lub implicit costs). Koszty ukryte, inaczej nazywane kosztami alternatywnymi, reprezentują wartość utraconych korzyści z najlepszej alternatywnej opcji, która nie została wybrana. Są to koszty, które nie wiążą się z bezpośrednimi wydatkami pieniężnymi, ale wynikają z wykorzystania zasobów w określony sposób, rezygnując z innych potencjalnych zastosowań.

Przykłady kosztów ekonomicznych (ukrytych) obejmują:

- Koszt alternatywny kapitału własnego – potencjalny zysk, jaki właściciel firmy mógłby osiągnąć, inwestując swój kapitał w inne przedsięwzięcie lub lokując go w banku.

- Koszt alternatywny pracy właściciela firmy – wynagrodzenie, jakie właściciel firmy mógłby zarobić, pracując na etacie w innej firmie o podobnych kwalifikacjach i umiejętnościach.

- Koszt alternatywny wykorzystania własnych nieruchomości – czynsz, jaki firma mogłaby uzyskać, wynajmując posiadane biuro lub magazyn innej firmie, zamiast wykorzystywać je na własne potrzeby.

Koszty ukryte są trudniejsze do oszacowania, ponieważ nie są bezpośrednio widoczne w dokumentach księgowych. Wymagają one subiektywnej oceny i uwzględnienia potencjalnych korzyści, z których firma rezygnuje. Zysk ekonomiczny jest obliczany jako różnica między przychodami całkowitymi a kosztami ekonomicznymi (czyli sumą kosztów księgowych i ukrytych).

Kluczowe różnice między kosztami księgowymi a ekonomicznymi

Podsumowując, główne różnice między kosztami księgowymi a ekonomicznymi można przedstawić w poniższej tabeli:

| Cecha | Koszty Księgowe | Koszty Ekonomiczne |

|---|---|---|

| Definicja | Rzeczywiste wydatki pieniężne i odpisy amortyzacyjne. | Koszty księgowe plus koszty ukryte (alternatywne). |

| Widoczność | Jawne, udokumentowane w księgach rachunkowych. | Obejmują koszty jawne i ukryte (niejawne, trudniejsze do bezpośredniego zmierzenia). |

| Mierzalność | Łatwe do zmierzenia, oparte na fakturach i dokumentach. | Trudniejsze do zmierzenia, koszty ukryte wymagają subiektywnej oceny. |

| Zakres | Węższy zakres, obejmuje tylko wydatki jawne. | Szerzy zakres, obejmuje koszty jawne i ukryte. |

| Cel | Sprawozdawczość finansowa, obliczanie zysku księgowego, rozliczenia podatkowe. | Podejmowanie decyzji biznesowych, ocena rzeczywistej rentowności, analiza opłacalności alternatywnych opcji. |

| Zysk | Zysk księgowy = Przychody całkowite - Koszty księgowe | Zysk ekonomiczny = Przychody całkowite - Koszty ekonomiczne (księgowe + ukryte) |

Przykład obliczania kosztów księgowych i ekonomicznych

Rozważmy przykład przedsiębiorcy, Pana Kowalskiego, który prowadzi małą piekarnię. Pan Kowalski zainwestował własne oszczędności (200 000 zł) w zakup pieca i innego wyposażenia. Dodatkowo wynajmuje lokal za 3 000 zł miesięcznie, zatrudnia dwóch pracowników z wynagrodzeniem 4 000 zł miesięcznie każdego, a koszty surowców wynoszą średnio 5 000 zł miesięcznie. Miesięczne przychody piekarni Pana Kowalskiego to 25 000 zł.

Obliczenie kosztów księgowych:

- Czynsz: 3 000 zł

- Wynagrodzenia pracowników: 2 * 4 000 zł = 8 000 zł

- Surowce: 5 000 zł

- Amortyzacja (za uproszczeniem): 500 zł

- Koszty księgowe łącznie: 3 000 + 8 000 + 5 000 + 500 = 16 500 zł

Zysk księgowy:

- Przychody: 25 000 zł

- Koszty księgowe: 16 500 zł

- Zysk księgowy: 25 000 - 16 500 = 8 500 zł

Na pierwszy rzut oka piekarnia Pana Kowalskiego przynosi zysk księgowy 8 500 zł miesięcznie, co wydaje się być dobrym wynikiem. Jednak, aby ocenić rzeczywistą opłacalność, musimy uwzględnić koszty ekonomiczne.

Obliczenie kosztów ekonomicznych:

- Koszty księgowe: 16 500 zł

- Koszt alternatywny kapitału własnego: Załóżmy, że Pan Kowalski mógłby uzyskać 5% rocznie od swoich 200 000 zł oszczędności, inwestując je w bezpieczne obligacje. To daje 10 000 zł rocznie, czyli około 833 zł miesięcznie.

- Koszt alternatywny pracy Pana Kowalskiego: Pan Kowalski mógłby pracować jako piekarz w innej piekarni i zarabiać 5 000 zł miesięcznie.

- Koszty ukryte łącznie: 833 + 5 000 = 5 833 zł

- Koszty ekonomiczne łącznie: 16 500 + 5 833 = 22 333 zł

Zysk ekonomiczny:

- Przychody: 25 000 zł

- Koszty ekonomiczne: 22 333 zł

- Zysk ekonomiczny: 25 000 - 22 333 = 2 667 zł

Po uwzględnieniu kosztów ekonomicznych, zysk piekarni Pana Kowalskiego okazuje się znacznie niższy – 2 667 zł miesięcznie. Choć firma nadal przynosi zysk, to jest on znacznie mniejszy niż zysk księgowy. Pan Kowalski powinien teraz rozważyć, czy ten zysk ekonomiczny jest dla niego satysfakcjonujący w porównaniu z alternatywnymi opcjami.

Dlaczego ważne jest rozróżnienie kosztów księgowych i ekonomicznych?

Rozróżnienie kosztów księgowych i ekonomicznych ma kluczowe znaczenie dla prawidłowej oceny rentowności i podejmowania trafnych decyzji biznesowych. Skupienie się wyłącznie na zysku księgowym może prowadzić do błędnych wniosków i nieoptymalnych decyzji, ponieważ nie uwzględnia ono wszystkich kosztów związanych z prowadzeniem działalności.

Zrozumienie kosztów ekonomicznych pozwala na:

- Realną ocenę rentowności – zysk ekonomiczny pokazuje rzeczywisty zysk firmy po uwzględnieniu wszystkich kosztów, w tym kosztów alternatywnych.

- Podejmowanie lepszych decyzji inwestycyjnych – analiza kosztów ekonomicznych pomaga ocenić, czy inwestycja jest opłacalna w porównaniu z innymi możliwościami.

- Efektywne alokowanie zasobów – zrozumienie kosztów alternatywnych pozwala na optymalne wykorzystanie zasobów firmy, wybierając te opcje, które przynoszą największą wartość.

- Długoterminowe planowanie strategiczne – uwzględnienie kosztów ekonomicznych w strategii firmy pozwala na budowanie trwałej przewagi konkurencyjnej i długoterminowy sukces.

W praktyce, przedsiębiorstwa powinny analizować zarówno koszty księgowe, jak i ekonomiczne. Koszty księgowe są niezbędne do sprawozdawczości finansowej i rozliczeń podatkowych, natomiast koszty ekonomiczne są kluczowe dla podejmowania strategicznych decyzji i oceny rzeczywistej efektywności działalności.

Najczęściej zadawane pytania (FAQ)

Czy koszt ekonomiczny jest zawsze wyższy od kosztu księgowego?

Tak, koszt ekonomiczny zazwyczaj jest wyższy od kosztu księgowego lub co najmniej równy. Dzieje się tak, ponieważ koszt ekonomiczny obejmuje wszystkie koszty księgowe oraz dodatkowo koszty ukryte (alternatywne). W sytuacjach, gdy koszty ukryte są zerowe (co jest mało prawdopodobne w praktyce), koszt ekonomiczny będzie równy kosztowi księgowemu. Jednak w większości przypadków, koszty ukryte są dodatnie, co sprawia, że koszt ekonomiczny przewyższa koszt księgowy.

Czy zysk księgowy może być wyższy od zysku ekonomicznego?

Tak, zysk księgowy może być wyższy od zysku ekonomicznego i jest to bardzo częsta sytuacja. Wynika to z faktu, że zysk księgowy obliczany jest tylko na podstawie kosztów księgowych, które są węższym pojęciem niż koszty ekonomiczne. Zysk ekonomiczny uwzględnia dodatkowo koszty ukryte, które pomniejszają zysk. Dlatego firma może wykazywać zysk księgowy, ale jednocześnie ponosić stratę ekonomiczną, jeśli koszty ukryte przewyższają różnicę między zyskiem księgowym a zyskiem ekonomicznym.

Który zysk jest ważniejszy: księgowy czy ekonomiczny?

Z punktu widzenia podejmowania decyzji biznesowych i oceny rzeczywistej rentowności, zysk ekonomiczny jest ważniejszy. Zysk księgowy jest istotny dla sprawozdawczości finansowej i rozliczeń podatkowych, ale nie daje pełnego obrazu opłacalności przedsięwzięcia. Zysk ekonomiczny, uwzględniając wszystkie koszty, w tym koszty alternatywne, pozwala na bardziej realistyczną ocenę i podejmowanie świadomych decyzji, które prowadzą do długoterminowego sukcesu firmy.

Jak oszacować koszty ukryte?

Szacowanie kosztów ukrytych może być trudniejsze niż kosztów księgowych, ponieważ nie są one bezpośrednio udokumentowane. Wymaga to uwzględnienia alternatywnych możliwości wykorzystania zasobów i oszacowania potencjalnych korzyści, z których firma rezygnuje. Przykładowo, koszt alternatywny kapitału własnego można oszacować na podstawie stopy zwrotu z bezpiecznych inwestycji, a koszt alternatywny pracy właściciela firmy na podstawie rynkowych stawek wynagrodzeń dla osób o podobnych kwalifikacjach. W praktyce, szacowanie kosztów ukrytych często opiera się na analizie rynku, danych porównawczych i subiektywnej ocenie.

Podsumowując, zrozumienie różnicy między kosztami księgowymi a ekonomicznymi jest niezbędne dla każdego przedsiębiorcy i menedżera. Pozwala to na pełniejszą i bardziej realistyczną ocenę sytuacji finansowej firmy oraz podejmowanie trafnych decyzji, które prowadzą do trwałego wzrostu i sukcesu w konkurencyjnym środowisku biznesowym.

Jeśli chcesz poznać inne artykuły podobne do Koszty księgowe a ekonomiczne: Kluczowe różnice, możesz odwiedzić kategorię Koszty.