16/03/2026

W dzisiejszym złożonym świecie biznesu, wiele przedsiębiorstw rozszerza swoją działalność poprzez tworzenie spółek zależnych. W takich przypadkach, konsolidacja w księgowości staje się niezbędnym narzędziem do przedstawienia kompleksowego obrazu finansowego całej grupy kapitałowej. Ale czym dokładnie jest konsolidacja i dlaczego jest tak ważna? W tym artykule odpowiemy na te pytania, zgłębiając tajniki konsolidacji sprawozdań finansowych.

- Czym jest konsolidacja w księgowości? Definicja i cel

- Metoda konsolidacji krok po kroku

- Regulacje prawne i standardy konsolidacji

- Znaczenie konsolidacji dla podejmowania decyzji i raportowania

- Jednostka prawna a sprawozdawczość finansowa

- Centralizacja i usprawnienie

- Oprogramowanie do konsolidacji finansowej

- Podsumowanie

Czym jest konsolidacja w księgowości? Definicja i cel

Konsolidacja w księgowości to proces łączenia sprawozdań finansowych jednostki dominującej (spółki matki) i jej jednostek zależnych (spółek córek) w taki sposób, aby przedstawić je jako sprawozdanie jednego organizmu gospodarczego. Kiedy firma posiada kontrolny pakiet udziałów w innej jednostce, zazwyczaj powyżej 50%, jest zobowiązana do konsolidacji informacji finansowych obu podmiotów. Celem konsolidacji jest wyeliminowanie wpływu transakcji wewnątrzgrupowych i zaprezentowanie rzeczywistej sytuacji finansowej i wyników całej grupy wobec interesariuszy zewnętrznych, takich jak inwestorzy, kredytodawcy i regulatorzy.

Metoda konsolidacji krok po kroku

Metoda konsolidacji jest standardowym podejściem stosowanym do łączenia sprawozdań finansowych. Opiera się ona na zasadzie, że aktywa, pasywa, kapitał własny, przychody i koszty jednostki dominującej i jej jednostek zależnych są łączone tak, jakby stanowiły jeden podmiot gospodarczy. Kluczową zasadą metody konsolidacji jest eliminacja transakcji, inwestycji i sald wewnątrzgrupowych, aby uniknąć podwójnego liczenia. Proces konsolidacji można podzielić na kilka etapów:

- Krok pierwszy: Identyfikacja jednostek zależnych. Pierwszym krokiem jest zidentyfikowanie jednostek zależnych, które podlegają konsolidacji. Jednostka zależna to spółka kontrolowana przez inną jednostkę, zwaną jednostką dominującą. Kontrola zazwyczaj wynika z posiadania większości głosów na zgromadzeniu wspólników lub akcjonariuszy, lub z możliwości wywierania decydującego wpływu na politykę finansową i operacyjną jednostki.

- Krok drugi: Zebranie sprawozdań finansowych. Następnie należy zebrać sprawozdania finansowe jednostki dominującej i jej jednostek zależnych. Te sprawozdania obejmują bilans, rachunek zysków i strat, rachunek przepływów pieniężnych oraz zestawienie zmian w kapitale własnym. Sprawozdania finansowe powinny być sporządzone na ten sam dzień bilansowy i za ten sam okres sprawozdawczy.

- Krok trzeci: Korekty i wyłączenia. Po zebraniu sprawozdań finansowych, dokonuje się korekt i wyłączeń w celu usunięcia transakcji i sald wewnątrzgrupowych. Ma to na celu zapewnienie, że skonsolidowane sprawozdania finansowe odzwierciedlają wyłącznie transakcje z podmiotami zewnętrznymi. Typowe korekty i wyłączenia obejmują:

- Wyłączenie inwestycji jednostki dominującej w jednostki zależne i odpowiadającego im kapitału własnego jednostek zależnych.

- Eliminacja wzajemnych należności i zobowiązań pomiędzy jednostkami w grupie.

- Usunięcie przychodów i kosztów wynikających z transakcji wewnątrzgrupowych, np. sprzedaży towarów lub usług, pożyczek.

- Korekty wartości aktywów i pasywów w wyniku transakcji wewnątrzgrupowych, np. zysku lub straty na sprzedaży aktywów trwałych w grupie.

- Krok czwarty: Udział mniejszości. Jeśli jednostka dominująca nie posiada 100% udziałów w jednostce zależnej, część kapitału własnego przypisaną udziałom niekontrolującym, zwaną również udziałem mniejszości, należy wykazać w skonsolidowanych sprawozdaniach finansowych. Udział mniejszości reprezentuje część kapitału własnego i wyniku finansowego jednostki zależnej, która przypada na inwestorów zewnętrznych, niebędących częścią grupy kapitałowej.

- Krok piąty: Sporządzenie skonsolidowanych sprawozdań finansowych. Po dokonaniu niezbędnych korekt i wyłączeń, sporządzane są skonsolidowane sprawozdania finansowe. Obejmują one skonsolidowany bilans, skonsolidowany rachunek zysków i strat, skonsolidowany rachunek przepływów pieniężnych oraz skonsolidowane zestawienie zmian w kapitale własnym. Te sprawozdania prezentują zagregowane dane finansowe całej grupy kapitałowej.

Regulacje prawne i standardy konsolidacji

Konsolidacja w księgowości podlega różnym przepisom i zasadom, w tym Ustawie o Rachunkowości w Polsce oraz Międzynarodowym Standardom Sprawozdawczości Finansowej (MSSF/IFRS). Te regulacje zapewniają spójność i porównywalność sprawozdań finansowych. Oto kilka kluczowych aspektów regulacyjnych dotyczących konsolidacji:

Metoda praw własności (equity method)

Metoda praw własności jest stosowana, gdy jednostka dominująca ma istotny wpływ na jednostkę stowarzyszoną, ale nie sprawuje nad nią kontroli. Zgodnie z tą metodą, inwestycja jednostki dominującej w jednostkę stowarzyszoną jest wykazywana w cenie nabycia, a następnie korygowana o udział jednostki dominującej w zyskach lub stratach jednostki stowarzyszonej. Metoda praw własności nie prowadzi do pełnej konsolidacji, ale uwzględnia wpływ jednostki stowarzyszonej na wyniki finansowe grupy.

Transakcje wewnątrzgrupowe

Transakcje wewnątrzgrupowe odnoszą się do sprzedaży, zakupów, pożyczek lub innych działań finansowych między jednostką dominującą a jej jednostkami zależnymi. Transakcje te muszą być odpowiednio rozliczone i wyeliminowane, aby zapobiec podwójnemu liczeniu w skonsolidowanych sprawozdaniach finansowych. Szczególną uwagę należy zwrócić na transakcje, które generują zysk lub stratę wewnątrzgrupową, np. sprzedaż aktywów po cenie wyższej lub niższej niż wartość księgowa.

Udział niekontrolujący (udział mniejszości)

Udział niekontrolujący, znany również jako udział mniejszości, reprezentuje część kapitału własnego jednostki zależnej, która nie jest własnością jednostki dominującej. Wykazanie i odrębne ujawnienie tego udziału w skonsolidowanych sprawozdaniach finansowych jest istotne dla prawidłowego przedstawienia struktury kapitałowej grupy.

Skonsolidowane sprawozdania finansowe

Skonsolidowane sprawozdania finansowe są połączeniem sprawozdań finansowych jednostki dominującej i jej jednostek zależnych. Te sprawozdania zapewniają kompleksowy obraz wyników finansowych i sytuacji majątkowej grupy. Obejmują one skonsolidowany bilans, skonsolidowany rachunek zysków i strat, skonsolidowany rachunek przepływów pieniężnych oraz skonsolidowane zestawienie zmian w kapitale własnym. Są one kluczowe dla oceny kondycji finansowej całej grupy.

Transakcje wewnątrzgrupowe

Transakcje wewnątrzgrupowe to transakcje między podmiotami w ramach grupy skonsolidowanej. Transakcje te muszą zostać wyeliminowane, aby zapobiec podwójnemu liczeniu. Przykłady transakcji wewnątrzgrupowych obejmują sprzedaż wewnątrzgrupową, pożyczki wewnątrzgrupowe i koszty wewnątrzgrupowe. Eliminacja tych transakcji jest kluczowa dla przedstawienia rzeczywistych wyników grupy wobec podmiotów zewnętrznych.

Znaczenie konsolidacji dla podejmowania decyzji i raportowania

Skonsolidowane sprawozdania finansowe są kluczowe dla podejmowania decyzji przez menedżerów i akcjonariuszy, ponieważ zapewniają pełny przegląd wyników finansowych grupy. Interesariusze, w tym inwestorzy i kredytodawcy, polegają na tych sprawozdaniach w celu oceny kondycji finansowej grupy i podejmowania świadomych decyzji. Konsolidacja umożliwia ocenę efektywności zarządzania grupą jako całością i identyfikację obszarów wymagających poprawy.

Jednostka prawna a sprawozdawczość finansowa

Konsolidacja w księgowości traktuje jednostkę dominującą i jej jednostki zależne jako jeden podmiot ekonomiczny. Należy jednak pamiętać, że każdy podmiot w grupie pozostaje odrębną jednostką prawną. Dlatego, chociaż skonsolidowane sprawozdania finansowe zapewniają kompleksowy obraz, poszczególne jednostki nadal mają własne wymagania dotyczące sprawozdawczości finansowej. Konsolidacja nie zastępuje sprawozdań finansowych poszczególnych spółek, ale je uzupełnia, dostarczając szerszej perspektywy.

Centralizacja i usprawnienie

Konsolidacja w księgowości umożliwia firmom centralizację sprawozdawczości finansowej i usprawnienie procesu raportowania. Konsolidując sprawozdania finansowe wielu podmiotów, firmy mogą uniknąć powielania wysiłków i stworzyć bardziej efektywną i ustandaryzowaną strukturę raportowania. Centralizacja konsolidacji może również prowadzić do lepszej kontroli nad danymi finansowymi i zwiększenia przejrzystości.

Oprogramowanie do konsolidacji finansowej

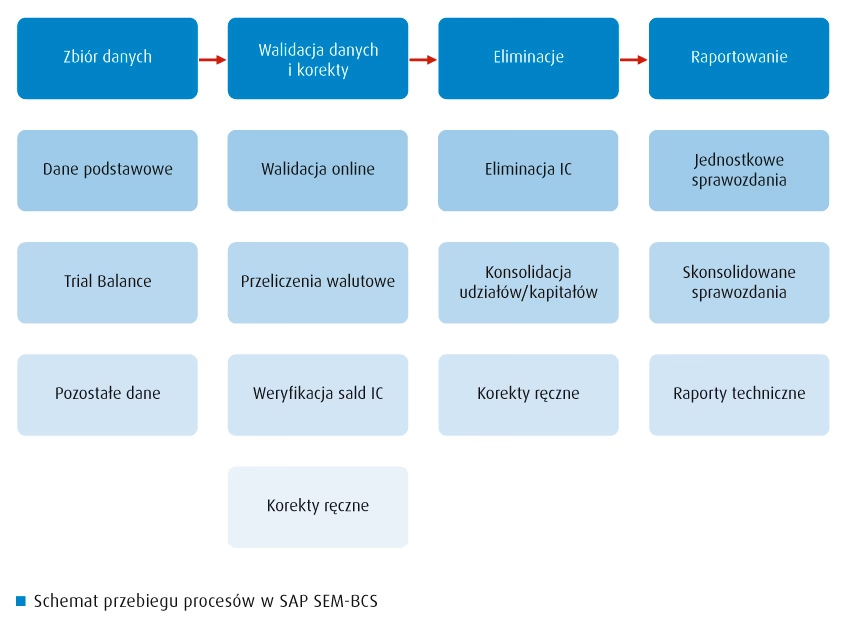

Proces konsolidacji może być czasochłonny i złożony, zwłaszcza w przypadku organizacji z wieloma jednostkami zależnymi lub złożonymi strukturami własności. Wymaga starannej analizy, korekt i wyłączeń, aby zapewnić dokładną i wiarygodną sprawozdawczość finansową. Aby usprawnić proces konsolidacji i zapewnić dokładność, wiele firm korzysta z oprogramowania do konsolidacji finansowej. Te rozwiązania programowe automatyzują proces konsolidacji, ułatwiają wyłączenia wewnątrzgrupowe i generują skonsolidowane sprawozdania finansowe bardziej efektywnie. Dostępne są różne rodzaje oprogramowania, od prostych arkuszy kalkulacyjnych po zaawansowane systemy ERP z modułami konsolidacyjnymi.

Podsumowanie

Konsolidacja w księgowości jest niezbędną praktyką dla firm posiadających jednostki zależne. Polega na łączeniu sprawozdań finansowych jednostki dominującej i jej jednostek zależnych w celu zapewnienia kompleksowego obrazu wyników finansowych grupy. Metoda konsolidacji, regulowana przepisami takimi jak MSSF i UoR, zapewnia dokładną i wiarygodną sprawozdawczość finansową. Chociaż proces konsolidacji może być złożony i czasochłonny, odgrywa on istotną rolę w podejmowaniu decyzji i raportowaniu dla interesariuszy. Poprzez zrozumienie i wdrożenie konsolidacji w księgowości, firmy mogą prezentować skonsolidowane sprawozdania finansowe, które odzwierciedlają rzeczywistą sytuację finansową i wyniki całej grupy.

Jeśli chcesz poznać inne artykuły podobne do Konsolidacja w księgowości: kompleksowy przewodnik, możesz odwiedzić kategorię Księgowość.