29/09/2021

W świecie finansów i inwestycji, zrozumienie zdrowia finansowego firmy jest kluczowe. Jednym z podstawowych narzędzi do oceny kondycji finansowej przedsiębiorstwa jest wskaźnik zadłużenia do kapitału własnego. Ten stosunek, często określany skrótem D/E, dostarcza cennych informacji o strukturze kapitałowej firmy, jej poziomie ryzyka i zdolności do spłaty zobowiązań. W tym artykule szczegółowo omówimy, czym jest wskaźnik zadłużenia do kapitału własnego, jak go obliczyć, interpretować i dlaczego jest tak ważny dla inwestorów, kredytodawców i zarządzających przedsiębiorstwami.

- Czym jest wskaźnik zadłużenia do kapitału własnego?

- Wzór na obliczenie wskaźnika zadłużenia do kapitału własnego

- Interpretacja wskaźnika zadłużenia do kapitału własnego

- Co jest uważane za dobry wskaźnik zadłużenia do kapitału własnego?

- Korzyści i wady wysokiego wskaźnika zadłużenia do kapitału własnego

- Ograniczenia wskaźnika zadłużenia do kapitału własnego

- Znaczenie wskaźnika zadłużenia do kapitału własnego

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym jest wskaźnik zadłużenia do kapitału własnego?

Wskaźnik zadłużenia do kapitału własnego jest wskaźnikiem finansowym, który porównuje całkowite zobowiązania firmy do jej kapitału własnego. Mówiąc prościej, pokazuje, w jakim stopniu firma finansuje swoją działalność za pomocą długu w porównaniu z kapitałem własnym. Jest to miara dźwigni finansowej, czyli stopnia, w jakim firma wykorzystuje pożyczone pieniądze do finansowania aktywów.

Wzór na obliczenie wskaźnika zadłużenia do kapitału własnego

Obliczenie wskaźnika zadłużenia do kapitału własnego jest stosunkowo proste i opiera się na danych z bilansu firmy. Wzór jest następujący:

Wskaźnik zadłużenia do kapitału własnego = Całkowite zobowiązania / Kapitał własny

Gdzie:

- Całkowite zobowiązania obejmują wszystkie zobowiązania firmy, zarówno krótkoterminowe (np. zobowiązania handlowe, kredyty krótkoterminowe), jak i długoterminowe (np. kredyty długoterminowe, obligacje).

- Kapitał własny reprezentuje środki zainwestowane przez właścicieli firmy oraz zatrzymane zyski.

Aby obliczyć wskaźnik, należy znaleźć odpowiednie wartości w bilansie firmy. Zazwyczaj bilans jest dostępny w sprawozdaniach finansowych przedsiębiorstwa.

Przykład obliczenia:

Załóżmy, że firma XYZ ma całkowite zobowiązania w wysokości 5 000 000 PLN i kapitał własny w wysokości 10 000 000 PLN. Wskaźnik zadłużenia do kapitału własnego wynosi:

Wskaźnik D/E = 5 000 000 PLN / 10 000 000 PLN = 0,5

Oznacza to, że firma XYZ ma 0,5 PLN długu na każdy 1 PLN kapitału własnego.

Interpretacja wskaźnika zadłużenia do kapitału własnego

Interpretacja wskaźnika zadłużenia do kapitału własnego jest kluczowa do zrozumienia ryzyka finansowego firmy. Wysoki i niski wskaźnik D/E niosą ze sobą różne implikacje:

Wysoki wskaźnik zadłużenia do kapitału własnego (powyżej 1)

Wysoki wskaźnik D/E sugeruje, że firma w dużym stopniu polega na finansowaniu dłużnym. Chociaż dług może zwiększyć zwrot z kapitału własnego (ROE) w dobrych czasach, to jednocześnie zwiększa ryzyko finansowe. Firmy z wysokim wskaźnikiem zadłużenia mogą mieć trudności z obsługą długu, szczególnie w okresach spowolnienia gospodarczego lub wzrostu stóp procentowych. Wysoki wskaźnik D/E może wskazywać na:

- Wyższe ryzyko finansowe: Firma jest bardziej narażona na problemy finansowe w przypadku spadku przychodów.

- Agresywną strategię finansowania: Firma może aktywnie wykorzystywać dług do finansowania wzrostu i ekspansji.

- Potencjalnie wyższy ROE: Dźwignia finansowa może zwiększyć zwrot z kapitału własnego, jeśli firma jest rentowna.

Niski wskaźnik zadłużenia do kapitału własnego (poniżej 1)

Niski wskaźnik D/E wskazuje, że firma finansuje swoją działalność głównie kapitałem własnym. Jest to generalnie postrzegane jako bardziej konserwatywne i bezpieczne podejście. Firmy z niskim wskaźnikiem D/E są zazwyczaj mniej narażone na ryzyko niewypłacalności i mają większą stabilność finansową. Niski wskaźnik D/E może sugerować:

- Niższe ryzyko finansowe: Firma jest mniej podatna na problemy finansowe związane z długiem.

- Konserwatywną strategię finansowania: Firma preferuje finansowanie kapitałem własnym i unika nadmiernego zadłużania się.

- Potencjalnie niższy ROE: Brak dźwigni finansowej może skutkować niższym zwrotem z kapitału własnego w porównaniu z firmami stosującymi wyższą dźwignię.

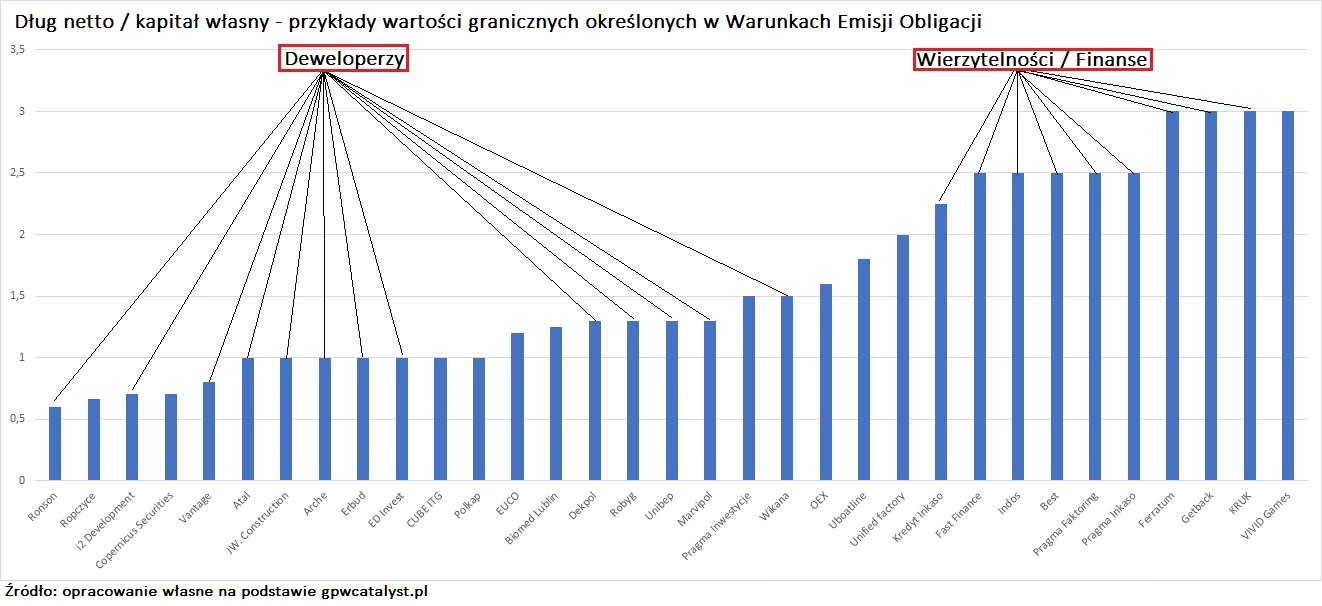

Co jest uważane za dobry wskaźnik zadłużenia do kapitału własnego?

Nie ma uniwersalnej odpowiedzi na pytanie, co jest „dobrym” wskaźnikiem zadłużenia do kapitału własnego. Akceptowalny poziom wskaźnika D/E różni się w zależności od branży, wielkości firmy i ogólnych warunków ekonomicznych. Jednak istnieją pewne ogólne wytyczne:

- Poniżej 1,0: Uważany za niski i generalnie bezpieczny. Sugeruje konserwatywną strukturę kapitałową.

- Od 1,0 do 2,0: Uważany za umiarkowany i akceptowalny dla większości firm i branż. Wskazuje na zrównoważoną strukturę kapitałową.

- Powyżej 2,0: Uważany za wysoki i potencjalnie ryzykowny. Sugeruje dużą zależność od finansowania dłużnego.

Warto jednak pamiętać, że w branżach kapitałochłonnych, takich jak produkcja czy energetyka, wyższe wskaźniki D/E mogą być bardziej powszechne i akceptowalne ze względu na duże nakłady inwestycyjne. Z kolei w branżach usługowych, które zazwyczaj wymagają mniejszych inwestycji kapitałowych, niższe wskaźniki D/E są bardziej typowe.

Tabela porównawcza: Interpretacja wskaźnika D/E

| Wskaźnik D/E | Interpretacja | Implikacje |

|---|---|---|

| Poniżej 1,0 | Niski | Konserwatywna struktura kapitałowa, niższe ryzyko, potencjalnie niższy ROE. |

| 1,0 - 2,0 | Umiarkowany | Zrównoważona struktura kapitałowa, akceptowalny poziom ryzyka i potencjalnego zwrotu. |

| Powyżej 2,0 | Wysoki | Agresywna struktura kapitałowa, wyższe ryzyko, potencjalnie wyższy ROE. |

Korzyści i wady wysokiego wskaźnika zadłużenia do kapitału własnego

Wykorzystanie długu w strukturze kapitałowej firmy ma swoje korzyści i wady. Wysoki wskaźnik D/E, wynikający z większego udziału długu, może przynieść:

Korzyści

- Zwiększony zwrot z kapitału własnego (ROE): Wykorzystanie długu jako dźwigni finansowej może zwiększyć ROE, jeśli firma generuje zwrot z inwestycji wyższy niż koszt długu (odsetki). Dzieje się tak, ponieważ zyski są dzielone na mniejszą bazę kapitału własnego.

- Niższy koszt kapitału: Koszt długu jest zazwyczaj niższy niż koszt kapitału własnego. Odsetki od długu są również kosztem uzyskania przychodu, co zmniejsza podstawę opodatkowania i obniża efektywny koszt długu.

- Dostęp do większych środków: Dług pozwala firmom na dostęp do większych sum pieniędzy niż mogłyby zgromadzić tylko z kapitału własnego, co umożliwia realizację większych inwestycji i projektów rozwojowych.

Wady

- Wyższe ryzyko finansowe: Wysoki poziom długu zwiększa ryzyko finansowe firmy. W przypadku spadku przychodów lub pogorszenia koniunktury gospodarczej, firma może mieć trudności z obsługą długu (spłatą odsetek i kapitału). W ekstremalnych przypadkach może to prowadzić do niewypłacalności i bankructwa.

- Ograniczona elastyczność finansowa: Wysoki poziom zadłużenia może ograniczyć elastyczność finansową firmy. Umowy kredytowe (krowenanty) mogą nakładać ograniczenia na działalność firmy, a dostęp do dalszego finansowania dłużnego może być utrudniony.

- Obciążenie spłatami odsetek: Regularne spłaty odsetek stanowią stałe obciążenie finansowe dla firmy. Rosnące stopy procentowe lub spadek przychodów mogą pogorszyć sytuację i zmniejszyć rentowność.

Ograniczenia wskaźnika zadłużenia do kapitału własnego

Chociaż wskaźnik zadłużenia do kapitału własnego jest użytecznym narzędziem, ma również pewne ograniczenia:

- Różnice branżowe: Akceptowalny poziom wskaźnika D/E znacznie różni się między branżami. Porównywanie wskaźnika D/E firm z różnych sektorów może być mylące.

- Zmiany w czasie: Wskaźnik D/E jest migawką sytuacji finansowej firmy w danym momencie. Jego wartość może się zmieniać w czasie w zależności od strategii finansowej firmy i warunków rynkowych. Ważne jest śledzenie zmian wskaźnika D/E w czasie i analizowanie trendów.

- Jakość aktywów i zobowiązań: Wskaźnik D/E nie uwzględnia jakości aktywów i zobowiązań firmy. Firma z wysokim wskaźnikiem D/E, ale solidnymi aktywami i stabilnymi przepływami pieniężnymi, może być mniej ryzykowna niż firma z niższym wskaźnikiem D/E, ale słabymi aktywami i niestabilnymi przychodami.

- Informacje niebilansowe: Wskaźnik D/E opiera się na danych bilansowych, które mogą nie uwzględniać pewnych zobowiązań pozabilansowych, takich jak leasing operacyjny czy gwarancje.

Znaczenie wskaźnika zadłużenia do kapitału własnego

Wskaźnik zadłużenia do kapitału własnego ma istotne znaczenie dla różnych grup interesariuszy:

- Inwestorzy: Wskaźnik D/E pomaga inwestorom ocenić ryzyko inwestycyjne związane z firmą. Wysoki wskaźnik D/E może wskazywać na wyższe ryzyko, ale również potencjalnie wyższy zwrot. Inwestorzy powinni porównywać wskaźnik D/E firmy z konkurentami i średnią branżową.

- Kredytodawcy: Banki i inne instytucje finansowe wykorzystują wskaźnik D/E do oceny zdolności kredytowej firmy. Niższy wskaźnik D/E jest generalnie postrzegany jako bardziej korzystny z punktu widzenia kredytodawcy, ponieważ wskazuje na mniejsze ryzyko niewypłacalności.

- Zarząd firmy: Zarząd firmy powinien monitorować wskaźnik D/E i zarządzać strukturą kapitałową w sposób, który równoważy ryzyko i potencjalny zwrot. Optymalny poziom wskaźnika D/E zależy od strategii firmy, branży i warunków rynkowych.

Podsumowanie

Wskaźnik zadłużenia do kapitału własnego jest kluczowym wskaźnikiem finansowym, który dostarcza cennych informacji o strukturze kapitałowej firmy i jej poziomie ryzyka. Pomaga ocenić, w jakim stopniu firma polega na finansowaniu dłużnym w porównaniu z kapitałem własnym. Interpretacja wskaźnika D/E wymaga uwzględnienia specyfiki branży, wielkości firmy i ogólnych warunków ekonomicznych. Inwestorzy, kredytodawcy i zarządzający przedsiębiorstwami powinni regularnie analizować wskaźnik D/E, aby podejmować świadome decyzje finansowe i inwestycyjne.

Najczęściej zadawane pytania (FAQ)

- Czy wysoki wskaźnik zadłużenia do kapitału własnego jest zawsze zły?

Niekoniecznie. Wysoki wskaźnik D/E oznacza wyższe ryzyko, ale może również zwiększyć zwrot z kapitału własnego. W niektórych branżach wysoki wskaźnik D/E jest normą. Ważne jest, aby analizować wskaźnik D/E w kontekście branży i specyficznej sytuacji firmy. - Jaki jest dobry wskaźnik zadłużenia do kapitału własnego dla firmy technologicznej?

Firmy technologiczne zazwyczaj mają niższe wskaźniki D/E w porównaniu z firmami z branż kapitałochłonnych. Wiele firm technologicznych finansuje swój wzrost kapitałem własnym, a nie długiem. Dla firmy technologicznej wskaźnik D/E poniżej 1,0 jest zazwyczaj uważany za dobry. - Jak często należy obliczać wskaźnik zadłużenia do kapitału własnego?

Wskaźnik D/E powinien być obliczany regularnie, najlepiej okresowo (np. kwartalnie lub rocznie) przy okazji publikacji sprawozdań finansowych. Śledzenie zmian wskaźnika D/E w czasie pozwala na monitorowanie struktury kapitałowej firmy i identyfikowanie potencjalnych problemów. - Gdzie znaleźć dane do obliczenia wskaźnika zadłużenia do kapitału własnego?

Dane potrzebne do obliczenia wskaźnika D/E, czyli całkowite zobowiązania i kapitał własny, znajdują się w bilansie firmy. Bilans jest częścią sprawozdania finansowego, które firmy publiczne zazwyczaj publikują na swojej stronie internetowej lub w bazach danych finansowych. - Czy wskaźnik zadłużenia do kapitału własnego jest jedynym wskaźnikiem, który należy brać pod uwagę przy ocenie ryzyka finansowego firmy?

Nie, wskaźnik D/E jest tylko jednym z wielu wskaźników finansowych, które należy brać pod uwagę. Ważne jest również analizowanie innych wskaźników, takich jak wskaźniki płynności, rentowności i efektywności, a także ogólnej sytuacji ekonomicznej i branżowej firmy. Kompleksowa analiza finansowa jest kluczowa do pełnej oceny ryzyka i potencjału firmy.

Jeśli chcesz poznać inne artykuły podobne do Wskaźnik zadłużenia do kapitału własnego: Kompletny przewodnik, możesz odwiedzić kategorię Rachunkowość.