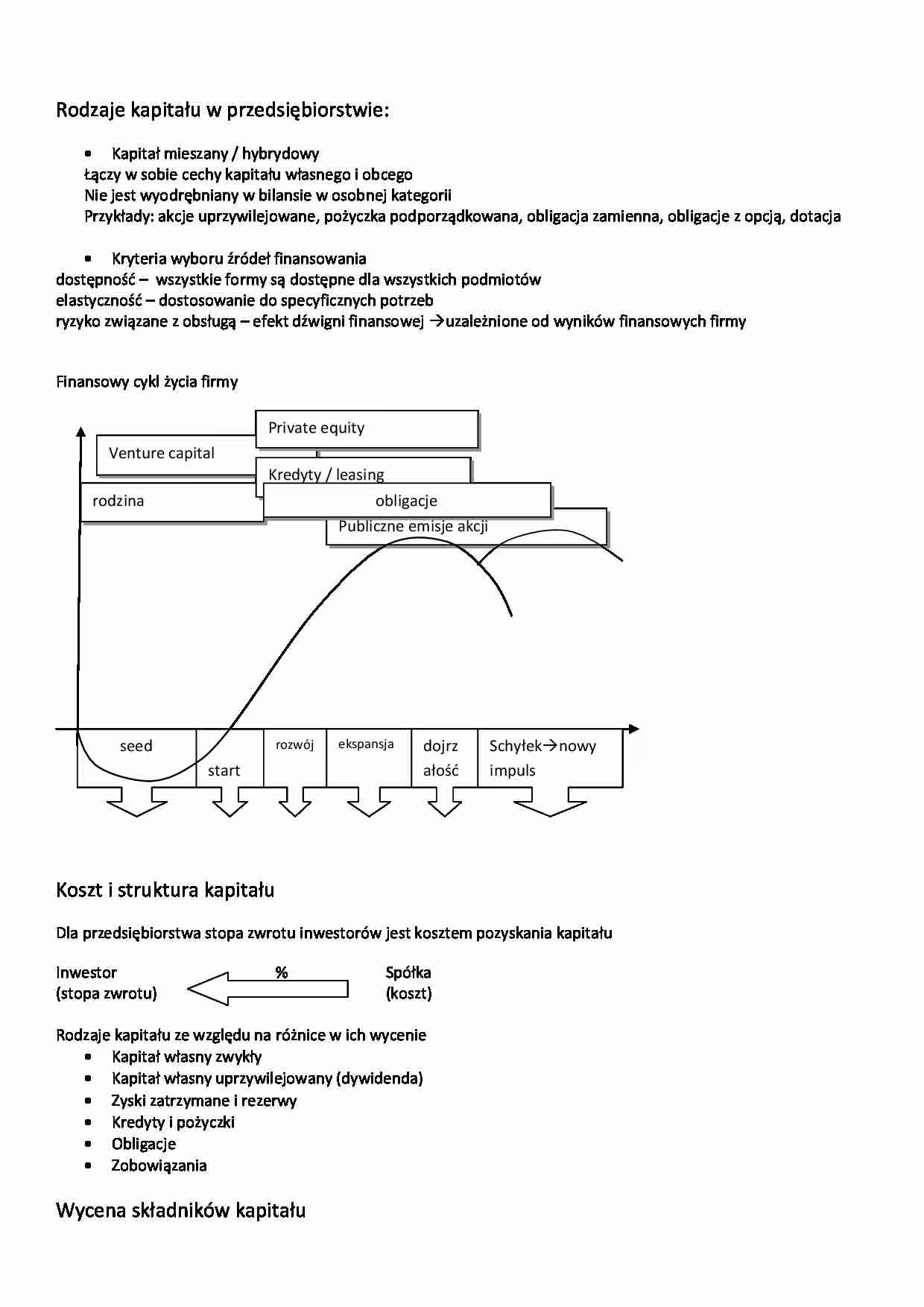

07/06/2024

W dynamicznie zmieniającym się świecie finansów, firmy poszukują różnorodnych metod finansowania, aby wspierać swój rozwój, restrukturyzację lub realizację strategicznych celów. Jedną z takich opcji jest kapitał uprzywilejowany. Ale czym dokładnie jest ten rodzaj kapitału i kiedy okazuje się najbardziej przydatny? W tym artykule przyjrzymy się bliżej kapitałowi uprzywilejowanemu, analizując jego definicję, zastosowania, kluczowe warunki oraz różnice w porównaniu z innymi formami finansowania, takimi jak dług podporządkowany (mezzanine debt).

Co to jest kapitał uprzywilejowany?

Kapitał uprzywilejowany stanowi formę finansowania plasującą się w strukturze kapitału firmy pomiędzy kapitałem własnym a długiem. Jest on uważany za kapitał hybrydowy, ponieważ łączy w sobie cechy obu tych kategorii. Z jednej strony, podobnie jak kapitał własny, reprezentuje inwestycję w firmę i nie wymaga regularnych spłat kapitału, jak w przypadku długu. Z drugiej strony, kapitał uprzywilejowany ma pierwszeństwo przed kapitałem zwykłym (akcjami zwykłymi) w kolejności zaspokajania roszczeń w przypadku likwidacji firmy lub wypłaty dywidend. Inwestorzy kapitału uprzywilejowanego zazwyczaj otrzymują również stałą stopę zwrotu, często w formie dywidendy, która jest wypłacana przed dywidendami dla akcjonariuszy zwykłych.

Kiedy stosuje się kapitał uprzywilejowany?

Kapitał uprzywilejowany znajduje zastosowanie w różnorodnych sytuacjach, w których firmy potrzebują elastycznego finansowania. Oto kilka przykładów:

a) Wsparcie transakcji na rynku wtórnym (secondaries)

Tradycyjna sprzedaż aktywów nie zawsze jest optymalnym rozwiązaniem dla zarządzających funduszami, szczególnie gdy aktywa te posiadają potencjalną wartość długoterminową, która mogłaby zostać zrealizowana, gdyby fundusz mógł utrzymać je przez kolejne lata. W takich przypadkach, kapitał uprzywilejowany może stanowić atrakcyjną alternatywę dla funduszy kontynuacyjnych. W porównaniu do sprzedaży na rynku wtórnym, emisja kapitału uprzywilejowanego może być szybsza w realizacji i pozwala uniknąć kosztów transakcyjnych oraz złożoności związanych z transakcjami wtórnymi, zwłaszcza gdy sponsor i inwestorzy preferują zachowanie istniejącej struktury funduszu.

b) Finansowanie inwestycji typu follow-on lub istniejących inwestycji

Kapitał uprzywilejowany może być również wykorzystywany do finansowania kolejnych rund inwestycyjnych (follow-on investments) lub istniejących inwestycji. Jest to alternatywa dla finansowania typu NAV facilities lub sytuacji, w których obecni i/lub nowi inwestorzy oczekują wyższych i potencjalnie bezpieczniejszych zwrotów w celu zachęcenia ich do zaangażowania nowego kapitału. Środki pozyskane z emisji kapitału uprzywilejowanego mogą być wykorzystane na przykład do spłaty istniejącego zadłużenia funduszu lub spółki portfelowej (w sytuacji braku dostępnego refinansowania długu lub gdy nie ma to komercyjnego uzasadnienia), lub do wsparcia potrzeb finansowych spółki portfelowej, takich jak naprawienie potencjalnych naruszeń kowenantów dłużnych (wynikających z obniżenia wartości aktywów) lub pokrycie zwiększonych zobowiązań rozwojowych lub innych zobowiązań umownych. Zyski z takich inwestycji typu follow-on i istniejących inwestycji są zazwyczaj agregowane i dzielone zarówno przez posiadaczy kapitału zwykłego, jak i kapitału uprzywilejowanego.

Zarządzanie relacjami z istniejącymi inwestorami w funduszu

Niezależnie od tego, czy fundusz zamierza utworzyć nowy wehikuł inwestycyjny, kluczowym aspektem jest zarządzanie relacjami z istniejącymi inwestorami, którzy w przypadku emisji kapitału uprzywilejowanego zostaną podporządkowani jako posiadacze kapitału zwykłego. Wymaga to proaktywnej i jasnej komunikacji, dążenia do zgodności interesów oraz poszanowania praw i preferencji istniejących inwestorów.

a) Wyjaśnienie racjonalności, warunków i oczekiwanych korzyści z emisji kapitału uprzywilejowanego

Sponsor funduszu powinien wyjaśnić racjonalność, warunki i oczekiwane korzyści z emisji kapitału uprzywilejowanego, takie jak poprawa płynności funduszu, ochrona wartości inwestycji istniejących inwestorów, dywersyfikacja struktury kapitałowej lub realizacja atrakcyjnych możliwości inwestycyjnych typu follow-on. W większości przypadków, istniejącym inwestorom zostanie zaoferowana możliwość subskrypcji kapitału uprzywilejowanego, nawet jeśli dokumentacja funduszu wyraźnie nie przyznaje im takiego prawa.

b) Rozwiązanie potencjalnych obaw i pytań posiadaczy kapitału zwykłego

Sponsor powinien również odnieść się do wszelkich potencjalnych obaw lub pytań ze strony posiadaczy kapitału zwykłego, takich jak wpływ emisji na ich wycenę, dywidendy, siłę głosu lub opcje wyjścia z inwestycji. Sponsor może dążyć do uzgodnienia interesów posiadaczy kapitału uprzywilejowanego i zwykłego, oferując im podobne lub proporcjonalne prawa ekonomiczne i zarządcze, lub zapewniając im zachęty lub zabezpieczenia, takie jak obniżenie opłat, udział w zyskach, konwersja, ochrona przed rozwodnieniem (anti-dilution) lub preferencje likwidacyjne. Fundusz powinien również szanować istniejące prawa i preferencje posiadaczy kapitału zwykłego, takie jak prawo do wyrażania zgody, prawo do informacji lub prawo pierwokupu, oraz przestrzegać wszelkich zobowiązań umownych lub powierniczych.

Kluczowe warunki oczekiwane przez inwestorów kapitału uprzywilejowanego

Z perspektywy inwestorów kapitału uprzywilejowanego, w celu ochrony ich praw do priorytetowej wypłaty i oczekiwanego zwrotu, zazwyczaj oczekują oni następujących kluczowych warunków:

a) Kolejność wypłat (distribution waterfall)

Jest to kluczowy element umowy, który określa kolejność, w jakiej wypłaty są dokonywane na rzecz inwestorów i zarządzającego. W przypadku inwestorów kapitału uprzywilejowanego, często ustalana jest preferencyjna stopa zwrotu (hurdle rate), która może być stawką stałą lub zmienną, zazwyczaj kapitalizowaną rocznie. Stopa ta musi zostać osiągnięta, zanim jakiekolwiek zyski zostaną wypłacone innym podporządkowanym klasom inwestorów lub zarządzającemu.

b) Ograniczenia dźwigni finansowej (leverage restrictions)

Inwestorzy kapitału uprzywilejowanego oczekują limitów dotyczących poziomu dźwigni finansowej, jaką fundusz może wykorzystać. Ma to na celu zapobieganie nadmiernemu podejmowaniu ryzyka i uniemożliwienie funduszowi zaciągania dodatkowego zadłużenia, które byłoby wyżej w hierarchii spłat lub na równi z kapitałem uprzywilejowanym.

c) Wykup (redemption)

Dokumentacja funduszu może dopuszczać możliwość wykupu kapitału uprzywilejowanego przez sponsora, gdy fundusz pozyska tańsze finansowanie lub uzyska płynność ze sprzedaży aktywów. W związku z tym, inwestorzy kapitału uprzywilejowanego zazwyczaj wymagają minimalnego oczekiwanego zwrotu, często zabezpieczonego okresem blokady (lock-up period), w którym sponsor nie może dokonać wykupu bez zapłaty premii za wykup.

d) Prawa antyrozwodnieniowe i prawa podporządkowania (anti-dilution/subordination rights)

Prawa te chronią inwestorów kapitału uprzywilejowanego przed rozwodnieniem w przypadku emisji dodatkowych udziałów w przyszłości po niższej wycenie. Środki antyrozwodnieniowe obejmują:

- Pełne prawo antyrozwodnieniowe typu full ratchet: jeśli nowe akcje zwykłe lub uprzywilejowane są emitowane po cenie niższej niż cena zapłacona przez istniejących posiadaczy kapitału uprzywilejowanego, cena konwersji istniejącego kapitału uprzywilejowanego jest dostosowywana do nowej niższej ceny. Oznacza to, że istniejący inwestorzy kapitału uprzywilejowanego mogą zamienić swoje udziały na większą liczbę nowych udziałów, zachowując swój procentowy udział w kapitale.

- Prawo pierwokupu (pre-emptive rights): istniejący inwestorzy kapitału uprzywilejowanego mają prawo do zakupu dodatkowych udziałów w przyszłych rundach finansowania/możliwościach inwestycyjnych typu follow-on, zanim zostaną one zaoferowane nowym inwestorom.

- Prawa anty-podporządkowania (anti-subordination rights): inwestorzy kapitału uprzywilejowanego mogą żądać prawa do wcześniejszej zgody, jeśli fundusz ma wyemitować inny kapitał uprzywilejowany, który byłby wyżej w hierarchii spłat lub na równi z istniejącym kapitałem uprzywilejowanym.

e) Prawa do przyłączenia się i przeciągnięcia (tag-along and drag-along rights)

Prawa do przyłączenia się (tag-along rights) pozwalają inwestorom kapitału uprzywilejowanego uczestniczyć w sprzedaży lub konwersji kapitału uprzywilejowanego, jeśli zarządzający lub inni inwestorzy kapitału uprzywilejowanego sprzedają lub konwertują swoje udziały. Prawa do przeciągnięcia (drag-along rights) umożliwiają większości inwestorów kapitału uprzywilejowanego zmuszenie mniejszościowych udziałowców do przyłączenia się do sprzedaży lub konwersji kapitału uprzywilejowanego.

f) Prawa głosu (voting rights)

Inwestorzy kapitału uprzywilejowanego mogą posiadać rozszerzone prawa głosu w odniesieniu do pewnych kluczowych decyzji wpływających na ich klasę kapitału, takich jak zmiany strategii inwestycyjnej lub zmiany w dokumentacji funduszu wpływające na priorytet kapitału uprzywilejowanego.

Czy kapitał uprzywilejowany jest uważany za dług?

Często pojawia się pytanie, czy kapitał uprzywilejowany jest klasyfikowany jako dług. Chociaż kapitał uprzywilejowany i dług podporządkowany (mezzanine debt) pełnią podobne funkcje i są wyceniane na zbliżonym poziomie, istnieje kluczowa różnica między nimi: jak sama nazwa wskazuje, jeden jest długiem, a drugi kapitałem.

Różnice między długiem podporządkowanym a kapitałem uprzywilejowanym

Poniższa tabela przedstawia kluczowe różnice pomiędzy długiem podporządkowanym a kapitałem uprzywilejowanym:

| Cecha | Dług podporządkowany (Mezzanine Debt) | Kapitał uprzywilejowany (Preferred Equity) |

|---|---|---|

| Klasyfikacja | Dług | Kapitał |

| Prawa wierzycieli | Posiadają prawa wierzycieli i prawa do przejęcia nieruchomości jako zabezpieczenia pożyczki | Posiadają prawa do przejęcia kontroli nad podmiotem posiadającym nieruchomość, ale nie bezpośrednio nad nieruchomością |

| Stopy procentowe | Zazwyczaj nieco niższe (np. 8-12% dla istniejących budynków) | Zazwyczaj nieco wyższe (ok. 1% więcej niż dług podporządkowany) |

| Struktura wypłat | Często wymaga wypłaty części odsetek (np. 8%) i kapitalizacji pozostałej części (np. 5%) | Zazwyczaj wymaga pełnej wypłaty odsetek (np. 13%) przed wypłatą środków dla sponsora lub akcjonariuszy zwykłych |

Jak widać z powyższej tabeli, pomimo pewnych podobieństw, kapitał uprzywilejowany i dług podporządkowany różnią się w kluczowych aspektach. Dług podporządkowany jest formalnie długiem, co wiąże się z określonymi prawami wierzycieli i możliwością przejęcia zabezpieczenia. Kapitał uprzywilejowany natomiast jest kapitałem, co daje inwestorom prawa do przejęcia kontroli nad spółką, a nie bezpośrednio nad aktywami. Ta subtelna, ale istotna różnica sprawia, że kapitał uprzywilejowany jest postrzegany jako bardziej elastyczna forma finansowania, szczególnie w sytuacjach, gdy zaciąganie dodatkowego długu może być ograniczone przez istniejące umowy kredytowe.

Podsumowanie

Kapitał uprzywilejowany stanowi użyteczną i potencjalnie atrakcyjną alternatywę finansowania zarówno dla zarządzających, jak i inwestorów, szczególnie w warunkach wysokich stóp procentowych, trudnej sytuacji na rynku lub w innych scenariuszach, w których finansowanie dłużne lub kapitałem zwykłym jest komercyjnie nieatrakcyjne lub niedostępne. Warunki komercyjne i struktury kapitału uprzywilejowanego są często unikalnie konstruowane, aby zrównoważyć ryzyko i potencjalny zwrot pomiędzy inwestorami kapitału uprzywilejowanego, inwestorami kapitału zwykłego i sponsorem. W konsekwencji, warunki dotyczące kapitału zwykłego i uprzywilejowanego podlegają starannemu konstruowaniu i dokładnym negocjacjom, aby zapewnić odpowiednią ochronę i spójność interesów wszystkich stron.

Często zadawane pytania (FAQ)

1. Czy kapitał uprzywilejowany jest ryzykowny?

Jak każda forma inwestycji, kapitał uprzywilejowany wiąże się z pewnym ryzykiem. Jest on jednak zazwyczaj uważany za mniej ryzykowny niż kapitał zwykły, ponieważ ma pierwszeństwo w kolejności spłat. Ryzyko jest również ograniczane poprzez kluczowe warunki negocjowane przez inwestorów, takie jak preferencyjna stopa zwrotu, ograniczenia dźwigni finansowej i prawa antyrozwodnieniowe.

2. Jakie są zalety kapitału uprzywilejowanego dla firm?

Kapitał uprzywilejowany oferuje firmom elastyczne finansowanie bez konieczności zaciągania dodatkowego długu, który mógłby obciążać bilans. Pozwala na pozyskanie kapitału na rozwój, restrukturyzację lub realizację strategicznych celów, zachowując jednocześnie kontrolę nad firmą w większym stopniu niż w przypadku emisji kapitału zwykłego.

3. Jakie są zalety kapitału uprzywilejowanego dla inwestorów?

Dla inwestorów, kapitał uprzywilejowany stanowi atrakcyjną opcję, oferującą wyższy potencjalny zwrot niż dług, przy jednoczesnym niższym ryzyku niż kapitał zwykły. Preferencyjne prawa do dywidend i aktywów w likwidacji zapewniają pewien poziom bezpieczeństwa inwestycji.

4. Czy kapitał uprzywilejowany jest dostępny dla wszystkich firm?

Kapitał uprzywilejowany jest zazwyczaj stosowany przez większe firmy lub fundusze inwestycyjne. Dostępność i warunki finansowania zależą od indywidualnej sytuacji firmy, jej profilu ryzyka i potrzeb kapitałowych.

5. Jak negocjować warunki umowy kapitału uprzywilejowanego?

Negocjacje warunków umowy kapitału uprzywilejowanego są kluczowe dla ochrony interesów zarówno firmy, jak i inwestorów. Należy szczególną uwagę zwrócić na kluczowe warunki, takie jak kolejność wypłat, stopa zwrotu, prawa antyrozwodnieniowe, prawa głosu i warunki wykupu. Warto skorzystać z pomocy doradców finansowych i prawnych, aby zapewnić korzystne warunki umowy.

Jeśli chcesz poznać inne artykuły podobne do Kapitał uprzywilejowany: co to jest i kiedy go stosować?, możesz odwiedzić kategorię Finanse.