19/12/2022

Budowanie kapitału własnego w nieruchomości to ekscytujący aspekt posiadania domu. Oznacza to zwiększanie procentowego udziału w posiadanym aktywie – w tym przypadku procentu domu w porównaniu do kwoty pozostałej do spłaty kredytu hipotecznego. Spłata kredytu hipotecznego to naturalny sposób budowania kapitału własnego, ale być może zastanawiasz się, czy istnieją sposoby na przyspieszenie tego procesu. Przyjrzyjmy się temu bliżej.

- Czym jest kapitał własny w nieruchomości?

- Co oznacza budowanie kapitału własnego?

- Jak obliczyć kapitał własny w nieruchomości?

- Dlaczego budowanie kapitału własnego w nieruchomości jest ważne?

- Jak budować kapitał własny w domu?

- Regularne spłaty kredytu hipotecznego

- Wcześniejsze lub dodatkowe spłaty kredytu hipotecznego

- Wkład własny pracą

- Ulepszenia domu

- Wysoki wkład własny

- Unikanie lub pozbycie się ubezpieczenia hipotecznego

- Pokrycie kosztów zamknięcia transakcji z własnej kieszeni

- Refinansowanie na krótszy okres kredytowania

- Unikanie refinansowania z wypłatą gotówki

- Oczekiwanie na wzrost wartości domu

- Podsumowanie

- FAQ dotyczące budowania kapitału własnego w nieruchomości

Czym jest kapitał własny w nieruchomości?

Kapitał własny w nieruchomości to kwota domu, którą posiadasz, w porównaniu do kwoty, którą pożyczyłeś. Wkład własny to pierwszy znaczący wkład w kapitał własny domu. Im większy wkład własny, tym większy kapitał własny na starcie. W miarę spłaty kredytu hipotecznego stopniowo zadłużasz się mniej i posiadasz większą część swojego domu (kapitał własny).

Co oznacza budowanie kapitału własnego?

Budowanie kapitału własnego polega na zwiększaniu wartości aktywów w czasie, co oznacza, że posiadasz ich więcej w miarę wzrostu ich wartości. Na przykład w nieruchomościach kapitał własny to różnica między wartością Twojej nieruchomości a kwotą pozostałą do spłaty kredytu hipotecznego.

Jak obliczyć kapitał własny w nieruchomości?

Kapitał własny w nieruchomości można obliczyć, odejmując saldo zadłużenia z tytułu kredytu hipotecznego od szacunkowej wartości rynkowej domu. Na przykład, jeśli szacunkowa wartość rynkowa Twojego domu wynosi 400 000 PLN, a saldo kredytu hipotecznego wynosi 100 000 PLN, wówczas kapitał własny w nieruchomości wynosi 300 000 PLN.

Dlaczego budowanie kapitału własnego w nieruchomości jest ważne?

Budowanie kapitału własnego w nieruchomości jest uważane za ważne z kilku powodów. Zazwyczaj, gdy kupujesz dom, jednym z celów może być posiadanie aktywów i pozwolenie im na wzrost wartości w czasie przed ewentualną sprzedażą z zyskiem.

Oto kilka innych powodów, dla których kapitał własny w nieruchomości jest uważany za istotny aspekt posiadania domu:

Kredyty hipoteczne pod zastaw kapitału własnego pozwalają pożyczać pod zastaw kapitału własnego

Kredyty hipoteczne pod zastaw kapitału własnego pozwalają pożyczać pod zastaw kapitału własnego domu poprzez zaciągnięcie kredytu, wykorzystując nieruchomość jako zabezpieczenie kredytu. Możesz wykorzystać ten kredyt na pokrycie innych wydatków, ulepszenie domu, zainwestowanie w inny dom lub wykorzystać go w nagłym wypadku. Jeśli możesz pożyczyć pod zastaw swojego kapitału własnego, posiadanie tej dźwigni może okazać się kiedyś przydatne.

Im większy kapitał własny, tym większy zysk ze sprzedaży domu

Jeśli spłaciłeś cały kredyt hipoteczny przed sprzedażą domu, zachowasz wszystkie potencjalne zyski ze sprzedaży. W wielu przypadkach jednak sprzedający mogą nie spłacić całego kredytu hipotecznego i są zobowiązani do tego w momencie sprzedaży domu. Jeśli nadal jesteś winien pieniądze z tytułu kredytu hipotecznego, wpłynie to na wysokość zysku ze sprzedaży. Ogólnie rzecz biorąc, im większy kapitał własny, tym większy zysk.

Możliwość wykorzystania kapitału własnego w nieruchomości do zmniejszenia zadłużenia i poprawy zdolności kredytowej

Spieniężenie kapitału własnego w nieruchomości można wykorzystać do spłaty innych długów. Spłacając inne długi, zmniejszasz wskaźnik zadłużenia do dochodu i ostatecznie poprawiasz zarówno swoją kondycję finansową, jak i zdolność kredytową.

Jak budować kapitał własny w domu?

W poprzedniej sekcji omówiliśmy kilka sposobów budowania kapitału własnego. Oto rozszerzone spojrzenie na to, jak budować kapitał własny w domu z przykładami z życia wziętymi:

Regularne spłaty kredytu hipotecznego

Regularne spłaty kredytu hipotecznego są podstawą budowania kapitału własnego w domu. Każda spłata zmniejsza saldo zadłużenia, stopniowo zwiększając udział własności w nieruchomości. Na przykład, jeśli masz kredyt hipoteczny w wysokości 300 000 PLN i dokonujesz regularnych miesięcznych spłat, powoli zmniejszasz kwotę kapitału. Początkowo duża część przeznaczana jest na odsetki, ale z czasem większa część spłaty będzie dotyczyć kapitału, zwiększając kapitał własny.

Wcześniejsze lub dodatkowe spłaty kredytu hipotecznego

Skuteczną strategią szybszego budowania kapitału własnego jest dokonywanie dodatkowych spłat kredytu hipotecznego. Płacąc więcej niż wymaganą miesięczną kwotę – czy to trochę więcej co miesiąc, czy jednorazowo – szybciej zmniejszasz saldo kapitału. Na przykład, jeśli miesięczna spłata wynosi 1500 PLN, dodanie dodatkowych 100 PLN każdego miesiąca może znacznie skrócić okres kredytowania i zmniejszyć kwotę odsetek zapłaconych w czasie. Nawet jednorazowa wpłata 4000 PLN na poczet kapitału może zaoszczędzić tysiące złotych odsetek i lata okresu kredytowania.

Wkład własny pracą

Wkład własny pracą obejmuje inwestowanie czasu, wysiłku, a nawet pracy w ulepszanie nieruchomości, potencjalnie zwiększając jej wartość bez większych nakładów finansowych. Może to obejmować zadania takie jak malowanie, kształtowanie krajobrazu, a nawet bardziej rozległe remonty, takie jak przebudowa kuchni lub łazienki. Na przykład, jeśli spędzasz weekendy na remontowaniu piwnicy na przestrzeń mieszkalną, możesz znacznie zwiększyć wartość swojego domu. Może to nie tylko poprawić Twoją sytuację życiową, ale może również prowadzić do wyższej wyceny, gdy zdecydujesz się sprzedać lub refinansować, a tym samym zwiększyć swój kapitał własny.

Ulepszenia domu

Wprowadzanie strategicznych ulepszeń domu to kolejny sposób na budowanie kapitału własnego. Projekty, które poprawiają funkcjonalność i atrakcyjność Twojego domu, takie jak modernizacja kuchni lub salonu, mogą przynieść wysoki zwrot z inwestycji. Na przykład remont kuchni może kosztować 10 000 PLN, ale zwiększyć wartość Twojego domu o więcej niż to. Dobrym pomysłem może być skupienie się na ulepszeniach, które są zgodne z aktualnymi trendami rynkowymi i standardami sąsiedztwa.

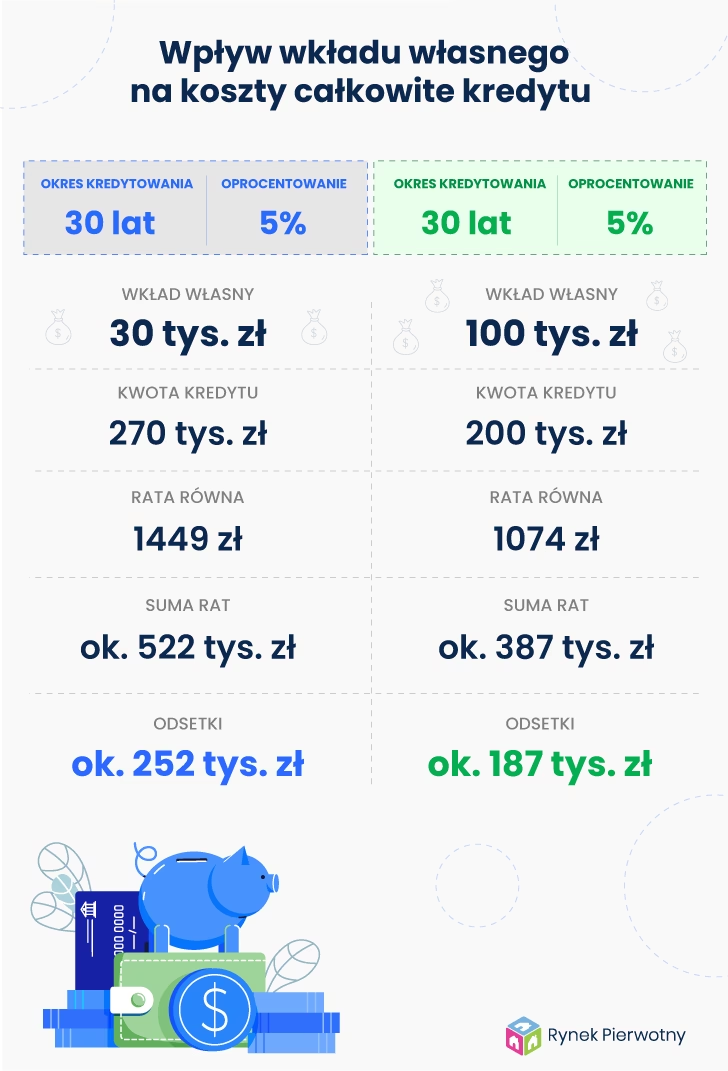

Wysoki wkład własny

Wniesienie wyższego wkładu własnego przy zakupie domu może znacznie zwiększyć Twój kapitał własny od samego początku. Na przykład, jeśli kupujesz dom o wartości 400 000 PLN z 20% wkładem własnym w wysokości 80 000 PLN, od razu masz 80 000 PLN kapitału własnego. Nie tylko obniża to saldo kredytu hipotecznego, ale może również pomóc uniknąć prywatnego ubezpieczenia hipotecznego (PMI), czyniąc miesięczne spłaty bardziej przystępnymi, a inwestycję bardziej solidną.

Unikanie lub pozbycie się ubezpieczenia hipotecznego

Ubezpieczenie kredytu hipotecznego jest często wymagane, gdy wkład własny jest mniejszy niż 20% wartości domu. Ubezpieczenie to chroni kredytodawcę, ale zwiększa miesięczne koszty bez budowania kapitału własnego. Dokonując wyższego wkładu własnego lub refinansując kredyt hipoteczny, gdy masz co najmniej 20% kapitału własnego, możesz wyeliminować ten wydatek. Na przykład, jeśli masz kredyt w wysokości 200 000 PLN z PMI w wysokości 150 PLN miesięcznie, wyeliminowanie tego kosztu zwiększa miesięczny przepływ pieniężny, umożliwiając przeznaczenie tych środków na szybszą spłatę kapitału.

Pokrycie kosztów zamknięcia transakcji z własnej kieszeni

Pokrycie kosztów zamknięcia transakcji z góry, zamiast wliczania ich do kredytu hipotecznego, może również pomóc w szybszym budowaniu kapitału własnego. Koszty zamknięcia transakcji często wynoszą tysiące złotych, a jeśli zostaną wliczone do kredytu hipotecznego, w efekcie płacisz odsetki od tych kosztów przez cały okres kredytowania. Na przykład, jeśli koszty zamknięcia transakcji wynoszą 5000 PLN i je sfinansujesz, zasadniczo płacisz odsetki od tej kwoty przez 30 lat. Płacąc koszty zamknięcia transakcji z własnej kieszeni, saldo kredytu pozostanie niższe od samego początku, przyspieszając wzrost kapitału własnego.

Refinansowanie na krótszy okres kredytowania

Refinansowanie kredytu hipotecznego na krótszy okres kredytowania, z 30-letniego kredytu hipotecznego o stałej stopie procentowej na 15-letni kredyt hipoteczny o stałej stopie procentowej, może pomóc w szybszym budowaniu kapitału własnego. Chociaż miesięczne spłaty mogą być wyższe, kapitał jest spłacany szybciej, co oznacza, że kapitał własny budujesz w przyspieszonym tempie. Na przykład, jeśli refinansujesz kredyt hipoteczny w wysokości 300 000 PLN na 15-letni okres kredytowania, możesz go spłacić w połowie czasu, oszczędzając jednocześnie na odsetkach przez cały okres kredytowania.

Unikanie refinansowania z wypłatą gotówki

Chociaż refinansowanie z wypłatą gotówki może zapewnić natychmiastową gotówkę, może również wydłużyć okres kredytowania i zwiększyć saldo kredytu hipotecznego. W rezultacie może to zmniejszyć kapitał własny w domu. Zamiast wykorzystywać kapitał własny w domu na wydatki, warto rozważyć inne opcje finansowania. Na przykład, jeśli wypłacisz 50 000 PLN z kredytu hipotecznego w wysokości 300 000 PLN, możesz skończyć z nowym kredytem w wysokości 350 000 PLN, praktycznie tracąc kapitał własny zamiast go budować.

Oczekiwanie na wzrost wartości domu

Cierpliwość może być cennym atutem w budowaniu kapitału własnego. Z biegiem czasu i w zależności od różnych czynników, wartość domów zazwyczaj rośnie, szczególnie na silnym rynku. Utrzymując nieruchomość, pozwalasz, aby naturalny wzrost wartości działał na Twoją korzyść. Na przykład, jeśli Twój dom jest wart 300 000 PLN dzisiaj i rośnie w tempie 3% rocznie, za pięć lat może być wart około 348 000 PLN. Ten wzrost nie tylko zwiększa Twój kapitał własny, ale także poprawia Twoją sytuację finansową, jeśli zdecydujesz się później sprzedać lub refinansować.

Podsumowanie

Budowanie kapitału własnego w nieruchomości to koncepcja spłaty kredytu hipotecznego i stopniowego posiadania coraz większej części domu. Budowanie kapitału własnego w nieruchomości jest pożądane, ponieważ zwiększasz kontrolę i własność nad swoimi aktywami, co zapewnia możliwości elastyczności finansowej, takie jak wykorzystanie kapitału własnego w nieruchomości na ulepszenie domu, spłatę długów lub osiągnięcie zysku przy sprzedaży domu. Rozważ rozmowę z doradcą kredytów hipotecznych, aby zdecydować, jakie korzyści możesz uzyskać z wykorzystania kapitału własnego w nieruchomości.

FAQ dotyczące budowania kapitału własnego w nieruchomości

Ta sekcja FAQ zawiera odpowiedzi na często zadawane pytania dotyczące budowania kapitału własnego w nieruchomości, oferując dodatkowy wgląd w strategie i korzyści dla właścicieli domów.

Jak długo trwa budowanie kapitału własnego w domu?

Średnio właściciele domów mogą zauważyć znaczny wzrost kapitału własnego w ciągu 5-10 lat, szczególnie jeśli wartości nieruchomości w okolicy rosną. Budowanie kapitału własnego w domu zależy od wielu czynników, w tym wzrostu wartości nieruchomości, spłat kredytu hipotecznego i wszelkich dodatkowych spłat.

Czy refinansowanie wpływa na kapitał własny w nieruchomości?

Tak, refinansowanie może wpływać na kapitał własny w nieruchomości na kilka sposobów. Jeśli refinansujesz kredyt na wyższą kwotę (refinansowanie z wypłatą gotówki), możesz zmniejszyć swój kapitał własny, ponieważ pożyczasz pod jego zastaw. Jeśli zmienisz warunki kredytu (tj. skrócisz okres spłaty, np. przechodząc z 30-letniego kredytu hipotecznego na 15-letni kredyt hipoteczny), może to wpłynąć na szybkość budowania kapitału własnego.

Jakie rodzaje ulepszeń domu najbardziej zwiększają kapitał własny?

Oto rodzaje ulepszeń domu, które zazwyczaj najbardziej zwiększają kapitał własny: remont kuchni, remont łazienki, poprawa atrakcyjności zewnętrznej, dodanie powierzchni użytkowej i ulepszenia energooszczędne.

Jeśli chcesz poznać inne artykuły podobne do Budowanie Kapitału Własnego: Szybki Przewodnik, możesz odwiedzić kategorię Finanse.