19/06/2024

Wzięcie kredytu hipotecznego to jedna z najważniejszych decyzji finansowych w życiu. Jednym z kluczowych aspektów, który należy wziąć pod uwagę, jest wkład własny. W Polsce nie ma już możliwości uzyskania kredytu hipotecznego bez wkładu własnego, a jego wysokość ma znaczący wpływ na warunki kredytowania. Co dzieje się z wkładem własnym przy kredycie hipotecznym? Czy duży wkład własny zawsze jest korzystny? Jakie są korzyści i zagrożenia związane z dużym wkładem własnym? Na te i inne pytania odpowiemy w tym artykule.

- Czym jest wkład własny i dlaczego jest wymagany?

- Duży wkład własny – co to znaczy?

- Korzyści z dużego wkładu własnego

- Zagrożenia związane z dużym wkładem własnym

- Duży wkład własny a zdolność kredytowa

- Kiedy duży wkład własny jest korzystny, a kiedy mniej?

- Tabela porównawcza: Korzyści i zagrożenia dużego wkładu własnego

- Podsumowanie

- FAQ – Najczęściej zadawane pytania

Czym jest wkład własny i dlaczego jest wymagany?

Wkład własny to część wartości nieruchomości, którą kupujący pokrywa z własnych środków, a nie z kredytu hipotecznego. Jest to różnica między ceną nieruchomości a kwotą kredytu, o którą wnioskuje kredytobiorca. Wymóg wkładu własnego wynika z Rekomendacji S wydanej przez Komisję Nadzoru Finansowego. Rekomendacja ta ma na celu zabezpieczenie banków i kredytobiorców przed nadmiernym ryzykiem kredytowym.

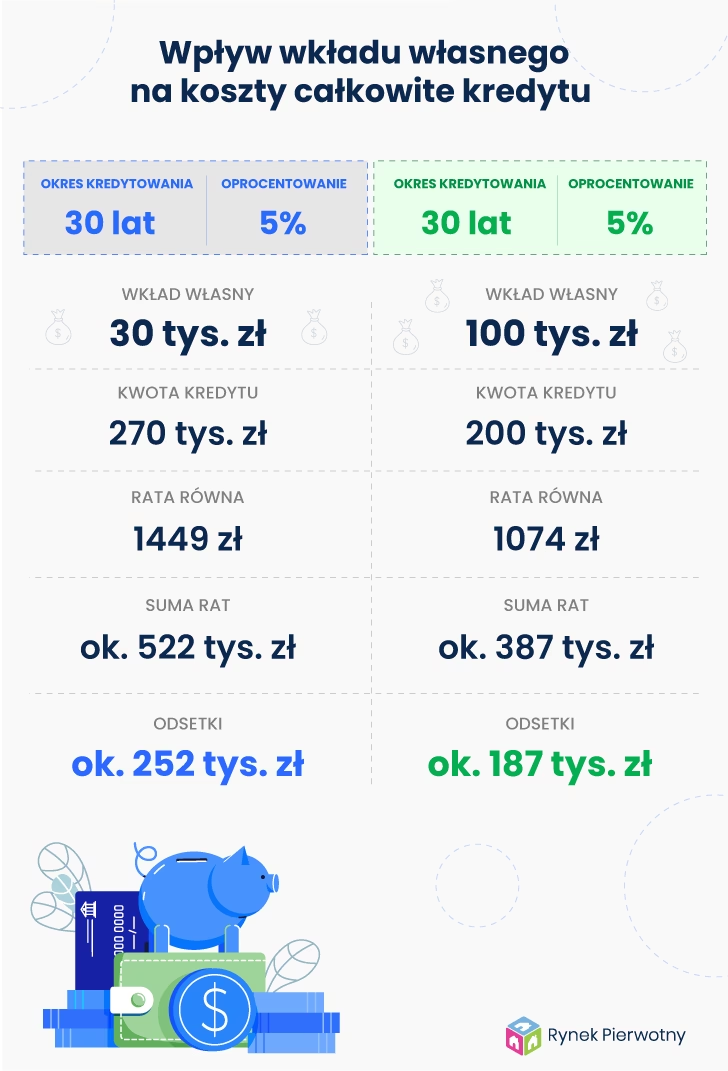

Początkowo minimalny wkład własny wynosił 5% wartości nieruchomości, jednak stopniowo wzrastał. Obecnie standardem jest 20% wkładu własnego. Oznacza to, że jeśli chcemy kupić mieszkanie o wartości 300 000 zł, musimy dysponować co najmniej 60 000 zł wkładu własnego. Niektóre banki mogą akceptować niższy wkład własny, np. 10%, ale w takim przypadku kredytobiorca musi liczyć się z koniecznością dodatkowego zabezpieczenia kredytu, np. poprzez ubezpieczenie niskiego wkładu własnego.

Duży wkład własny – co to znaczy?

Dla banków duży wkład własny to taki, który przekracza minimalne wymagania. Zazwyczaj za duży wkład własny uznaje się wkład na poziomie 30%, 40%, a nawet 50% wartości nieruchomości lub więcej. Im większy wkład własny, tym niższe LTV (Loan to Value), czyli stosunek kwoty kredytu do wartości nieruchomości. Niższe LTV oznacza mniejsze ryzyko dla banku, co teoretycznie powinno przekładać się na lepsze warunki kredytowania dla klienta.

Korzyści z dużego wkładu własnego

Wniesienie dużego wkładu własnego przy kredycie hipotecznym wiąże się z wieloma korzyściami:

- Niższa kwota kredytu: Im większy wkład własny, tym mniejszą kwotę kredytu musimy zaciągnąć. To z kolei przekłada się na niższe odsetki i mniejszą całkowitą kwotę do spłaty.

- Niższa rata kredytu: Mniejsza kwota kredytu oznacza również niższą miesięczną ratę. Jest to szczególnie istotne w perspektywie długoterminowej spłaty kredytu hipotecznego.

- Lepsze warunki kredytowania: Banki postrzegają kredyty z wysokim wkładem własnym jako mniej ryzykowne. Dzięki temu kredytobiorcy z dużym wkładem własnym mogą liczyć na lepsze warunki kredytowania, takie jak niższe oprocentowanie, niższa marża, czy brak prowizji.

- Szybsza spłata kredytu: Przy niższej kwocie kredytu i wyższych spłatach miesięcznych (dzięki oszczędnościom z wkładu własnego) istnieje możliwość szybszej spłaty kredytu, co dodatkowo obniża całkowity koszt kredytu.

- Większa elastyczność finansowa: Posiadanie większych oszczędności, które stanowią wkład własny, daje większą elastyczność finansową i poczucie bezpieczeństwa w przypadku nieprzewidzianych sytuacji.

Zagrożenia związane z dużym wkładem własnym

Choć duży wkład własny niesie ze sobą wiele korzyści, warto również zdawać sobie sprawę z potencjalnych zagrożeń:

- Mniejsza rentowność dla banku: Paradoksalnie, bardzo duży wkład własny, szczególnie przy niskiej kwocie kredytu, może sprawić, że staniemy się mniej atrakcyjnym klientem dla banku. Bank zarabia na odsetkach, a przy niskiej kwocie kredytu odsetki są niższe, co zmniejsza potencjalny zysk banku. W efekcie, pomimo wysokiego wkładu własnego, możemy nie otrzymać znacząco lepszej oferty kredytowej.

- Brak możliwości negocjacji: Przy niskiej kwocie kredytu, wynikającej z dużego wkładu własnego, możliwości negocjowania warunków kredytowania mogą być ograniczone. Banki często oferują lepsze warunki kredytowe przy wyższych kwotach kredytów.

- Ryzyko utraty płynności finansowej: Wpłacenie zbyt dużego wkładu własnego może uszczuplić nasze oszczędności do tego stopnia, że zabraknie nam środków na inne cele, np. na wyposażenie mieszkania, remont, czy na tzw. poduszkę finansową na wypadek utraty pracy lub innych nieprzewidzianych wydatków.

- Problemy przy zakupie mieszkania na rynku pierwotnym w trakcie budowy: W przypadku zakupu mieszkania na rynku pierwotnym, szczególnie na wczesnym etapie budowy, duży wkład własny może być problematyczny. Deweloperzy często wymagają wpłaty wkładu własnego na początkowym etapie, jeszcze przed uruchomieniem kredytu hipotecznego. Jeśli dysponujemy bardzo dużym wkładem własnym, może się okazać, że wpłacimy deweloperowi znaczną część środków, nie mając jeszcze pewności, czy kredyt zostanie nam przyznany. W przypadku odmowy kredytu, odzyskanie wpłaconych środków od dewelopera może być trudne i czasochłonne.

Duży wkład własny a zdolność kredytowa

Zdolność kredytowa to zdolność kredytobiorcy do spłaty zaciągniętego kredytu wraz z odsetkami w terminie określonym w umowie kredytowej. Duży wkład własny pośrednio wpływa na zdolność kredytową. Wniesienie większego wkładu własnego obniża kwotę kredytu, o którą wnioskujemy. Mniejsza kwota kredytu oznacza zazwyczaj niższą ratę, co z kolei pozytywnie wpływa na wskaźniki obciążenia dochodów (DTI – Debt to Income). Niższe DTI oznacza, że mniejsza część naszych dochodów jest przeznaczana na spłatę zobowiązań, co jest postrzegane przez banki jako korzystne i zwiększa naszą zdolność kredytową.

Jednak sam duży wkład własny nie gwarantuje automatycznie uzyskania kredytu. Banki biorą pod uwagę wiele czynników przy ocenie zdolności kredytowej, takich jak: wysokość i stabilność dochodów, historia kredytowa, wiek, stan cywilny, liczba osób na utrzymaniu, rodzaj zatrudnienia, itp.

Kiedy duży wkład własny jest korzystny, a kiedy mniej?

Duży wkład własny jest zazwyczaj korzystny w następujących sytuacjach:

- Gdy chcemy zminimalizować całkowity koszt kredytu i obniżyć miesięczną ratę.

- Gdy zależy nam na uzyskaniu lepszych warunków kredytowania.

- Gdy posiadamy wystarczające oszczędności i duży wkład własny nie uszczupli znacząco naszej płynności finansowej.

- Gdy kupujemy mieszkanie na rynku wtórnym lub na rynku pierwotnym, ale na zaawansowanym etapie budowy.

Duży wkład własny może być mniej korzystny w następujących sytuacjach:

- Gdy kupujemy mieszkanie na rynku pierwotnym na wczesnym etapie budowy i istnieje ryzyko utraty wpłaconych środków w przypadku odmowy kredytu.

- Gdy wpłacenie dużego wkładu własnego znacząco uszczupla nasze oszczędności i naraża nas na utratę płynności finansowej.

- Gdy spodziewamy się wyższej inflacji i korzystniejsze może być zainwestowanie części oszczędności w inne aktywa.

- Gdy bank nie oferuje znacząco lepszych warunków kredytowania pomimo dużego wkładu własnego.

Tabela porównawcza: Korzyści i zagrożenia dużego wkładu własnego

| Korzyści | Zagrożenia |

|---|---|

| Niższa kwota kredytu | Mniejsza rentowność dla banku |

| Niższa rata kredytu | Brak możliwości negocjacji |

| Lepsze warunki kredytowania | Ryzyko utraty płynności finansowej |

| Szybsza spłata kredytu | Problemy przy zakupie mieszkania na rynku pierwotnym w trakcie budowy |

| Większa elastyczność finansowa (dzięki oszczędnościom przed kredytem) | Potencjalnie niższe zyski z inwestycji oszczędności w alternatywne aktywa |

Podsumowanie

Decyzja o wysokości wkładu własnego przy kredycie hipotecznym powinna być dobrze przemyślana i dostosowana do indywidualnej sytuacji finansowej i planów. Optymalny wkład własny to taki, który z jednej strony pozwala na uzyskanie korzystnych warunków kredytowania i obniżenie kosztów kredytu, a z drugiej strony nie uszczupla nadmiernie naszych oszczędności i zapewnia nam bezpieczeństwo finansowe. Warto dokładnie przeanalizować korzyści i zagrożenia związane z dużym wkładem własnym i skonsultować się z doradcą finansowym, aby podjąć najlepszą decyzję.

FAQ – Najczęściej zadawane pytania

Zazwyczaj tak, ale nie zawsze. Banki postrzegają kredyty z wysokim wkładem własnym jako mniej ryzykowne i oferują lepsze warunki, takie jak niższe oprocentowanie. Jednak przy bardzo dużym wkładzie własnym i niskiej kwocie kredytu, korzyści mogą być mniej znaczące, a nawet mogą pojawić się pewne ograniczenia, np. w możliwości negocjacji.

Standardowy minimalny wkład własny w Polsce to 20% wartości nieruchomości. Niektóre banki mogą akceptować 10% wkładu własnego, ale w takim przypadku wymagane jest dodatkowe zabezpieczenie kredytu.

Nie zawsze. Wpłacenie maksymalnego wkładu własnego może być korzystne, jeśli zależy nam na minimalizacji kosztów kredytu i mamy pewność co do stabilności finansowej. Jednak warto zachować pewną rezerwę finansową na inne cele i nie uszczuplać nadmiernie oszczędności.

Wkład własny jest wpłacany na konto sprzedającego nieruchomość przed uruchomieniem kredytu hipotecznego. Jest to potwierdzenie zaangażowania finansowego kupującego i stanowi część ceny nieruchomości.

Tak, duży wkład własny pośrednio zwiększa szanse na uzyskanie kredytu, ponieważ obniża kwotę kredytu, poprawia wskaźnik LTV i DTI, co jest pozytywnie oceniane przez banki. Jednak zdolność kredytowa zależy od wielu czynników, a sam wkład własny nie jest jedynym decydującym elementem.

Jeśli chcesz poznać inne artykuły podobne do Wkład własny przy kredycie hipotecznym - co warto wiedzieć?, możesz odwiedzić kategorię Finanse.