01/01/2026

W świecie finansów i rachunkowości w Polsce szykuje się kolejna istotna zmiana. Po wprowadzeniu Jednolitego Pliku Kontrolnego dla faktur VAT (JPK_VAT), Ministerstwo Finansów planuje rozszerzyć obowiązek cyfryzacji również na księgi rachunkowe. Zmiana ta ma polegać na obligatoryjnym i regularnym przesyłaniu plików JPK_KR, czyli Jednolitego Pliku Kontrolnego dla Ksiąg Rachunkowych, do organów podatkowych. Co to oznacza dla przedsiębiorców? Kiedy nowe przepisy wejdą w życie? Jakie są konsekwencje nieprzekazywania JPK_KR? Na te i inne pytania odpowiemy w niniejszym artykule.

JPK_KR na żądanie – stan obecny

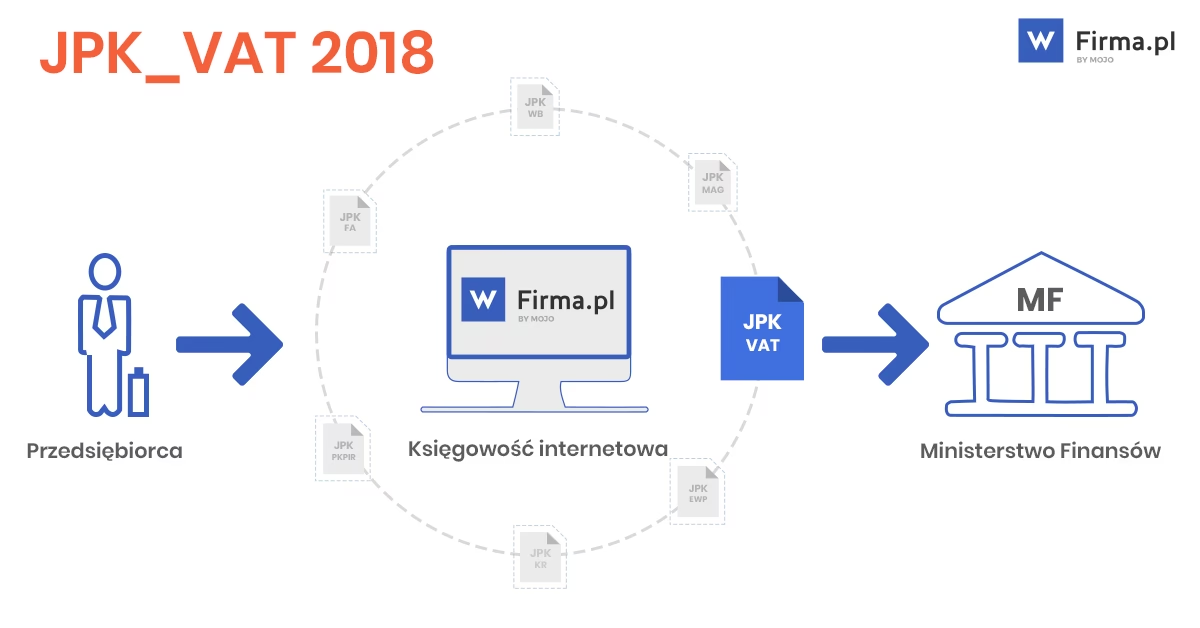

Obecnie, JPK_KR funkcjonuje jako struktura pliku udostępniana na żądanie organów podatkowych. Podstawa prawna dla JPK_KR istnieje już od 1 lipca 2016 roku. Jest to plik elektroniczny zawierający kluczowe informacje z ksiąg rachunkowych, w tym:

- Zestawienie obrotów i sald

- Dziennik

- Zapisy na kontach księgi głównej

- Zapisy w księgach pomocniczych

Obowiązek generowania i udostępniania JPK_KR na żądanie dotyczy podatników prowadzących księgi rachunkowe przy użyciu programów komputerowych. Warto podkreślić, że JPK_KR jest tylko jedną z struktur JPK, które mogą być wymagane przez organy podatkowe. Aktualnie, na żądanie, podatnicy mogą być zobowiązani do przekazania następujących plików JPK:

- JPK_KR – Księgi Rachunkowe

- JPK_WB – Wyciąg bankowy

- JPK_MAG – Magazyn

- JPK_FA – Faktury VAT

- JPK_FA_RR – Faktury VAT rolnicy ryczałtowi

- JPK_PKPIR – Podatkowa księga przychodów i rozchodów

- JPK_EWP – Ewidencja przychodów

Kluczowym warunkiem umożliwiającym przekazanie JPK na żądanie jest prowadzenie ksiąg podatkowych i tworzenie dowodów księgowych w formie elektronicznej. Pliki JPK muszą być zgodne ze schematem XSD opublikowanym przez Ministerstwo Finansów. Schematy te są dostępne na oficjalnej stronie rządowej.

Kiedy i jak przekazać JPK_KR na żądanie?

Organy podatkowe wzywają podatników do udostępnienia struktur JPK, w tym JPK_KR, w różnych sytuacjach, takich jak:

- Postępowanie podatkowe

- Czynności sprawdzające

- Kontrola podatkowa

- Kontrola celno-skarbowa

Zakres danych do raportowania w JPK_KR jest określany przez organ podatkowy i zależy od przedmiotu sprawy oraz okresu, którego dotyczy postępowanie. Organ może zażądać zarówno jednej, jak i kilku struktur JPK z listy, w tym oczywiście JPK dla ksiąg rachunkowych.

Termin na przekazanie JPK_KR (lub innych struktur) jest ustalany w wezwaniu i nie może być krótszy niż 3 dni. W uzasadnionych przypadkach podatnik może wnioskować o wydłużenie terminu, np. z powodu nieobecności odpowiedzialnej osoby lub dużej ilości danych do przygotowania. Warto pamiętać, że organ podatkowy może żądać JPK nie tylko od podatnika, ale również od jego kontrahentów, jeśli ci również prowadzą księgi rachunkowe elektronicznie.

Nieprzekazanie JPK_KR w wyznaczonym terminie może skutkować konsekwencjami karno-skarbowymi. W zależności od okoliczności, może to być wykroczenie skarbowe lub przestępstwo skarbowe, co zależy od wartości uszczuplenia podatku, intencji sprawcy i stopnia szkodliwości czynu.

Sposoby przekazywania JPK na żądanie

Pliki JPK na żądanie można przekazać na kilka sposobów:

- Za pośrednictwem aplikacji udostępnionej przez Ministerstwo Finansów.

- Korzystając z komercyjnych aplikacji online.

- Poprzez aktualizowany program księgowy.

- Na nośniku danych (pendrive, karta pamięci, CD/DVD) – nośnik można przekazać osobiście lub pocztą.

W przypadku przekazywania JPK drogą elektroniczną, plik musi być podpisany podpisem zaufanym lub kwalifikowanym podpisem elektronicznym. Przy przekazywaniu na nośnikach danych sporządzany jest protokół pobrania danych.

Obowiązkowy JPK_KR – nadchodzi nowa era

Planowane zmiany idą o krok dalej. Ministerstwo Finansów dąży do wprowadzenia obligatoryjnego i regularnego przesyłania JPK_KR bez wezwania. Ma to być kolejny etap cyfryzacji i uszczelnienia systemu podatkowego. Księgi rachunkowe będą przesyłane w formie ustrukturyzowanej cyklicznie, co ma usprawnić kontrolę i analizę danych przez organy skarbowe.

Pierwotnie, obowiązek miał wejść w życie już 1 stycznia 2023 roku, jednak termin ten został przesunięty. Obecny plan zakłada stopniowe wdrażanie obowiązkowego JPK_KR, zaczynając od największych podmiotów.

Harmonogram wdrażania obowiązkowego JPK_KR

Zgodnie z aktualnymi planami Ministerstwa Finansów, harmonogram wdrażania obowiązkowego JPK_KR przedstawia się następująco:

- Od 1 stycznia 2024 roku – obowiązek obejmie największych podatników, czyli tych, których przychody za poprzedni rok przekroczyły 50 mln euro, oraz podatkowe grupy kapitałowe.

- Od 1 stycznia 2025 roku – obowiązek regularnego przesyłania JPK_KR dotyczyć będzie wszystkich czynnych podatników VAT zobowiązanych do składania ewidencji JPK_VAT.

- Od 1 stycznia 2026 roku – obowiązek okresowego przesyłania JPK_KR zostanie rozszerzony na pozostałych podatników prowadzących księgi rachunkowe.

Warto zaznaczyć, że powyższe terminy są planowane i mogą ulec zmianie. Jednak trend ku cyfryzacji i automatyzacji raportowania jest wyraźny i nieunikniony.

Częstotliwość i terminy przesyłania obowiązkowego JPK_KR

Obowiązkowe przesyłanie JPK_KR będzie miało charakter okresowy. W trakcie roku podatkowego, JPK_KR będzie należało przesyłać miesięcznie lub kwartalnie, w zależności od częstotliwości rozliczeń podatnika z tytułu podatku dochodowego. Termin przesyłania JPK_KR będzie ustalony na 20. dzień miesiąca następującego po upływie danego miesiąca lub kwartału.

Dodatkowo, po zakończeniu roku podatkowego, podatnicy będą zobowiązani do przekazania JPK_KR w ujęciu rocznym, do dnia upływu terminu złożenia zeznania rocznego za dany rok podatkowy.

Podsumowanie i przygotowanie do zmian

Wprowadzenie obowiązkowego JPK_KR to znacząca zmiana, która wymaga od przedsiębiorców odpowiedniego przygotowania. Konieczność regularnego przesyłania danych z ksiąg rachunkowych oznacza:

- Konieczność prowadzenia ksiąg rachunkowych w formie elektronicznej. Tradycyjne, papierowe księgi rachunkowe staną się przeszłością dla większości przedsiębiorstw.

- Dostosowanie systemów księgowych. Programy księgowe muszą umożliwiać generowanie JPK_KR w wymaganym formacie i regularne przesyłanie plików do organów podatkowych.

- Zwiększenie dokładności i terminowości. Regularne raportowanie wymaga większej dbałości o poprawność danych i przestrzeganie terminów.

Warto już teraz zacząć przygotowania do nadchodzących zmian. Należy upewnić się, że system księgowy jest aktualny i umożliwia generowanie JPK_KR. Szkolenia pracowników z zakresu nowych obowiązków i procedur również będą kluczowe. Wczesne przygotowanie pozwoli uniknąć problemów i stresu związanego z wdrożeniem obowiązkowego JPK_KR.

FAQ – Najczęściej zadawane pytania

Czy JPK_KR jest już obowiązkowy dla wszystkich?

Nie, obecnie JPK_KR jest obowiązkowy tylko na żądanie organów podatkowych. Obowiązkowe, regularne przesyłanie JPK_KR jest planowane i będzie wprowadzane stopniowo od 2024 roku.

Kiedy mój biznes zostanie objęty obowiązkowym JPK_KR?

Harmonogram wdrażania zakłada, że najwięksi podatnicy i grupy kapitałowe zostaną objęci obowiązkiem od 1 stycznia 2024 roku, czynni podatnicy VAT od 1 stycznia 2025 roku, a pozostali podatnicy od 1 stycznia 2026 roku.

Jak często będę musiał przesyłać JPK_KR?

W trakcie roku podatkowego – miesięcznie lub kwartalnie (w zależności od rozliczeń podatku dochodowego), a także rocznie po zakończeniu roku podatkowego.

Do kiedy trzeba przesłać JPK_KR za dany miesiąc/kwartał?

Termin przesyłania JPK_KR to 20. dzień miesiąca następującego po danym miesiącu lub kwartale.

Jakie są konsekwencje nieprzekazania JPK_KR?

Nieprzekazanie JPK_KR w terminie może skutkować odpowiedzialnością karno-skarbową – od wykroczenia skarbowego po przestępstwo skarbowe.

Podsumowując, obowiązkowy JPK_KR to znacząca zmiana w polskiej rachunkowości. Warto śledzić aktualizacje przepisów i odpowiednio wcześnie przygotować się na nowe regulacje, aby zapewnić płynne i terminowe raportowanie do organów podatkowych.

Jeśli chcesz poznać inne artykuły podobne do Obowiązkowy JPK_KR dla ksiąg rachunkowych - Rewolucja w raportowaniu, możesz odwiedzić kategorię Księgowość.