20/03/2024

Odwrotne obciążenie VAT to mechanizm w systemie podatku od wartości dodanej (VAT), który przenosi odpowiedzialność za rozliczenie transakcji VAT ze sprzedawcy na nabywcę. W scenariuszu odwrotnego obciążenia to odbiorca towarów lub usług wykazuje transakcję VAT, a nie dostawca. Metoda ta jest powszechnie stosowana, gdy towary i usługi są nabywane z innych krajów, przenosząc odpowiedzialność za rozliczenie podatku ze sprzedającego na kupującego. Ma to na celu zapewnienie, że VAT jest dokładnie płacony w kraju, w którym następuje konsumpcja towarów i usług.

- Dlaczego musimy stosować odwrotne obciążenie VAT?

- Kiedy stosuje się odwrotne obciążenie?

- Zakres i zastosowanie odwrotnego obciążenia VAT

- Krok po kroku: Księgowanie VAT z odwrotnym obciążeniem w Polsce

- Studium przypadku: Księgowanie VAT z odwrotnym obciążeniem - przykład

- Procedura odwrotnego obciążenia VAT (VAT Notice 735) w Wielkiej Brytanii - Przegląd

- Zaawansowane tematy i najlepsze praktyki dotyczące zgodności z odwrotnym obciążeniem VAT

- Rola księgowego podatkowego w VAT z odwrotnym obciążeniem

- Najczęściej zadawane pytania (FAQ)

Dlaczego musimy stosować odwrotne obciążenie VAT?

Głównym celem systemu odwrotnego obciążenia jest zwalczanie oszustw VAT, szczególnie w sektorach, w których powszechne jest podwykonawstwo obejmujące wyłącznie robociznę. Oszustwa te często polegają na tym, że dostawcy naliczają VAT swoim klientom, a następnie znikają bez płacenia pobranego VAT do urzędu skarbowego. Mechanizm odwrotnego obciążenia skutecznie zmniejsza to ryzyko, przenosząc odpowiedzialność za zapłatę VAT z dostawcy na klienta.

Ponadto odwrotne obciążenie VAT ma również zastosowanie do usług i towarów importowanych z innych krajów. System ten zapobiega konieczności rejestracji firm jako podatników VAT w każdym kraju UE, w którym mają dostawców, upraszczając proces opodatkowania.

Kiedy stosuje się odwrotne obciążenie?

Należy stosować odwrotne obciążenie VAT, gdy kupujesz usługi spoza Polski. Jeżeli miejscem świadczenia usług jest Polska, powinieneś zastosować odwrotne obciążenie. Odwrotne obciążenie ma zastosowanie do większości usług świadczonych spoza Polski na rzecz polskiego przedsiębiorstwa. W takich przypadkach VAT powinien być wykazany jako sprzedaż i zakup w deklaracji VAT, co w efekcie wzajemnie się znosi.

Zakres i zastosowanie odwrotnego obciążenia VAT

Odwrotne obciążenie VAT ma szeroki zakres zastosowania i dotyczy różnych sektorów i rodzajów transakcji. Chociaż pierwotnie było kojarzone głównie z budownictwem, obecnie obejmuje również inne obszary.

Sektory i usługi objęte odwrotnym obciążeniem (przykłady):

- Usługi budowlane: Konstrukcja, przebudowa, naprawa, rozbiórka i instalacja systemów grzewczych i oświetleniowych. Dotyczy to transakcji między firmami zarejestrowanymi jako podatnicy VAT w łańcuchu dostaw, a nie konsumentami końcowymi.

- Elektronika: Niektóre towary elektroniczne, takie jak telefony komórkowe i mikroprocesory, szczególnie w sprzedaży hurtowej.

- Gaz i energia elektryczna: Sprzedaż hurtowa gazu i energii elektrycznej.

- Usługi telekomunikacyjne: Niektóre usługi telekomunikacyjne, zwłaszcza hurtowe.

- Prawa do emisji: Handel prawami do emisji.

- Certyfikaty energii odnawialnej: Handel certyfikatami energii odnawialnej.

Ważne aspekty zakresu odwrotnego obciążenia:

- Transakcje B2B: Odwrotne obciążenie zazwyczaj dotyczy transakcji między przedsiębiorstwami (B2B), a nie transakcji z konsumentami końcowymi (B2C).

- Miejsce świadczenia usług: Kluczowe jest miejsce świadczenia usług. Jeśli miejscem świadczenia usług jest Polska, a dostawca jest zagraniczny, zazwyczaj stosuje się odwrotne obciążenie.

- Wartość transakcji: W niektórych krajach istnieją progi wartości transakcji, poniżej których odwrotne obciążenie nie ma zastosowania. Należy sprawdzić aktualne przepisy w Polsce.

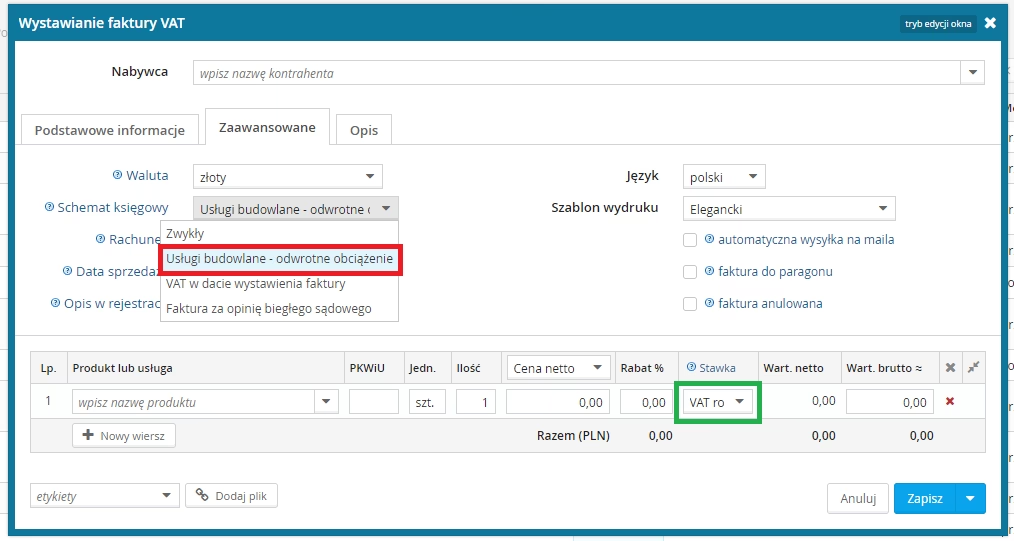

Krok po kroku: Księgowanie VAT z odwrotnym obciążeniem w Polsce

Księgowanie VAT z odwrotnym obciążeniem może wydawać się skomplikowane na początku, ale po zrozumieniu zasad staje się rutynową częścią księgowości firmy. Oto kroki, które należy podjąć:

- Identyfikacja transakcji: Ustal, czy transakcja podlega odwrotnemu obciążeniu. Sprawdź, czy usługa lub towar jest objęty tym mechanizmem i czy spełnione są warunki (np. transakcja B2B, miejsce świadczenia usług w Polsce).

- Otrzymanie faktury: Otrzymujesz fakturę od dostawcy bez VAT. Faktura powinna zawierać adnotację, że do transakcji ma zastosowanie odwrotne obciążenie VAT.

- Obliczenie VAT należnego: Oblicz kwotę VAT należnego od transakcji, stosując odpowiednią stawkę VAT obowiązującą w Polsce dla danego towaru lub usługi.

- Deklaracja VAT (JPK_VAT): Wykaż VAT należny i naliczony w deklaracji VAT (JPK_VAT). W polskim systemie JPK_VAT, transakcje z odwrotnym obciążeniem wykazuje się w odpowiednich polach, zarówno jako sprzedaż (VAT należny), jak i zakup (VAT naliczony), jeśli masz prawo do odliczenia VAT naliczonego.

- Ewidencja księgowa: Zaksięguj transakcję w ewidencji księgowej. Zwiększasz zarówno VAT należny, jak i VAT naliczony.

- Zapłata VAT: W efekcie, VAT należny i naliczony w dużej mierze się kompensują w deklaracji VAT, jeśli masz pełne prawo do odliczenia VAT naliczonego. Jednak w pewnych sytuacjach, np. przy częściowym prawie do odliczenia, może wystąpić kwota VAT do zapłaty.

Studium przypadku: Księgowanie VAT z odwrotnym obciążeniem - przykład

Firma Bud-Max Sp. z o.o., zarejestrowana jako podatnik VAT w Polsce, zleca firmie Elektro-Instalacje S.A. z siedzibą w Belgii usługi instalacji elektrycznej w nowo budowanym biurowcu w Warszawie. Elektro-Instalacje S.A. wystawia fakturę na kwotę 50 000 PLN bez VAT, z adnotacją o odwrotnym obciążeniu VAT.

Kroki księgowania w Bud-Max Sp. z o.o.:

- Identyfikacja transakcji: Usługa instalacji elektrycznej świadczona przez zagranicznego dostawcę na rzecz polskiej firmy - odwrotne obciążenie VAT.

- Otrzymanie faktury: Faktura od Elektro-Instalacje S.A. na 50 000 PLN bez VAT, z adnotacją o odwrotnym obciążeniu.

- Obliczenie VAT należnego: Stawka VAT na usługi budowlane w Polsce wynosi 23%. VAT należny = 50 000 PLN * 23% = 11 500 PLN.

- Deklaracja VAT (JPK_VAT): W deklaracji JPK_VAT Bud-Max Sp. z o.o. wykazuje:

- VAT należny: 11 500 PLN (np. w odpowiednim polu dla importu usług).

- VAT naliczony: 11 500 PLN (jeśli Bud-Max ma pełne prawo do odliczenia VAT naliczonego).

- Ewidencja księgowa: Zaksięgowanie faktury zakupu:

- W koszty: 50 000 PLN.

- VAT naliczony: 11 500 PLN.

- VAT należny: 11 500 PLN.

- Zobowiązanie wobec Elektro-Instalacje S.A.: 50 000 PLN.

- Zapłata VAT: W tym przykładzie, VAT należny i naliczony kompensują się, jeśli Bud-Max ma pełne prawo do odliczenia VAT.

Procedura odwrotnego obciążenia VAT (VAT Notice 735) w Wielkiej Brytanii - Przegląd

Choć artykuł źródłowy odnosi się do brytyjskiej procedury VAT Notice 735, ogólne zasady i cel odwrotnego obciążenia VAT są zbliżone w różnych krajach, w tym w Polsce. Procedura ta ma na celu zwalczanie oszustw VAT poprzez przeniesienie odpowiedzialności za rozliczenie VAT na nabywcę w określonych przypadkach.

Kluczowe aspekty procedury (ogólne):

- Identyfikacja towarów i usług: Określenie, które towary i usługi podlegają odwrotnemu obciążeniu.

- Obowiązki sprzedawcy: Wystawienie faktury bez VAT z adnotacją o odwrotnym obciążeniu.

- Obowiązki nabywcy: Rozliczenie VAT należnego i naliczonego w deklaracji VAT.

- Dokumentacja: Prowadzenie odpowiedniej dokumentacji transakcji.

Zaawansowane tematy i najlepsze praktyki dotyczące zgodności z odwrotnym obciążeniem VAT

Aby zapewnić pełną zgodność z przepisami dotyczącymi odwrotnego obciążenia VAT i zminimalizować ryzyko błędów, warto wdrożyć następujące najlepsze praktyki:

- Szkolenia dla pracowników: Regularne szkolenia dla działu księgowości i innych pracowników zaangażowanych w proces fakturowania i księgowania transakcji.

- Aktualizacja oprogramowania księgowego: Upewnij się, że oprogramowanie księgowe jest aktualne i poprawnie obsługuje transakcje z odwrotnym obciążeniem VAT.

- Weryfikacja kontrahentów: Sprawdzaj status VAT kontrahentów, szczególnie zagranicznych, aby upewnić się, że odwrotne obciążenie jest stosowane prawidłowo.

- Jasne procedury wewnętrzne: Opracuj jasne procedury wewnętrzne dotyczące identyfikacji i księgowania transakcji z odwrotnym obciążeniem VAT.

- Konsultacje z ekspertem: W przypadku wątpliwości, skonsultuj się z doradcą podatkowym lub księgowym specjalizującym się w VAT.

Rola księgowego podatkowego w VAT z odwrotnym obciążeniem

Księgowy podatkowy odgrywa kluczową rolę w prawidłowym zarządzaniu VAT z odwrotnym obciążeniem. Może pomóc w:

- Interpretacji przepisów: Wyjaśnienie zawiłych przepisów dotyczących odwrotnego obciążenia VAT i ich zastosowania do konkretnej działalności.

- Wdrożeniu procedur: Pomoc w opracowaniu i wdrożeniu prawidłowych procedur księgowania i fakturowania transakcji z odwrotnym obciążeniem.

- Audycie zgodności: Przeprowadzenie audytu wewnętrznego w celu upewnienia się, że firma prawidłowo stosuje odwrotne obciążenie VAT.

- Reprezentacji przed organami podatkowymi: Reprezentowanie firmy w kontaktach z organami podatkowymi w sprawach dotyczących VAT z odwrotnym obciążeniem.

- Optymalizacji podatkowej: Doradztwo w zakresie optymalizacji podatkowej w kontekście odwrotnego obciążenia VAT.

Najczęściej zadawane pytania (FAQ)

- P: Co definiuje pośredniego dostawcę w kontekście odwrotnego obciążenia VAT?

O: Pośredni dostawca to podatnik VAT, który kupuje i odsprzedaje usługi budowlane bez dokonywania istotnych zmian, bezpośrednio związany z użytkownikiem końcowym. - P: Jak odwrotne obciążenie VAT wpływa na podwykonawców?

O: Podwykonawcy muszą rozliczać VAT od swoich usług na rzecz wykonawców w ramach odwrotnego obciążenia, co oznacza, że nie naliczają VAT swoim wykonawcom, ale to wykonawcy go rozliczają. - P: Czy istnieją zwolnienia z odwrotnego obciążenia VAT?

O: Niektóre transakcje, takie jak dostawy do użytkowników końcowych lub niektóre towary i usługi, mogą być zwolnione z mechanizmu odwrotnego obciążenia. Należy sprawdzić aktualne przepisy polskie. - P: Jak ustalić, czy moja firma jest użytkownikiem końcowym?

O: Firmy zużywające otrzymywane usługi budowlane i konstrukcyjne, nie dokonując dalszych dostaw tych usług, są uważane za użytkowników końcowych. Jednak w kontekście polskim, termin "użytkownik końcowy" jest mniej istotny w kontekście odwrotnego obciążenia w budownictwie, które zostało w Polsce wprowadzone w węższym zakresie niż w UK. W Polsce odwrotne obciążenie w budownictwie dotyczy podwykonawców. - P: Jaką dokumentację należy prowadzić dla transakcji VAT z odwrotnym obciążeniem?

O: Należy prowadzić szczegółową dokumentację wszystkich transakcji z odwrotnym obciążeniem, w tym faktury i dowody na status użytkownika końcowego lub pośredniego dostawcy (jeśli dotyczy w danym kontekście przepisów). - P: Jak poprawić błąd VAT z odwrotnym obciążeniem w deklaracji VAT?

O: Błędy można poprawić poprzez korektę deklaracji VAT (JPK_VAT). W przypadku istotnych błędów należy skontaktować się z urzędem skarbowym. - P: Czy odwrotne obciążenie VAT dotyczy usług międzynarodowych?

O: Tak, dotyczy niektórych usług otrzymywanych spoza Polski, w przypadku których miejscem świadczenia usług jest Polska. - P: Czy odwrotne obciążenie VAT może wpłynąć na moją pozycję zwrotu VAT?

O: Tak, może wpłynąć na termin i kwotę zwrotu VAT, ponieważ nie będziesz płacić VAT dostawcom, ale będziesz go odzyskiwać w deklaracji VAT. - P: Jak odwrotne obciążenie VAT jest wykazywane w deklaracjach VAT?

O: VAT należny z tytułu odwrotnego obciążenia jest wykazywany zarówno jako VAT należny, jak i VAT naliczony w deklaracji VAT (JPK_VAT), wzajemnie się kompensując (jeśli istnieje pełne prawo do odliczenia). - P: Co się stanie, jeśli nieprawidłowo zastosuję odwrotne obciążenie VAT?

O: Nieprawidłowe zastosowanie może skutkować karami i odsetkami ze strony urzędu skarbowego. - P: Czy mogę odzyskać VAT od zakupów w ramach odwrotnego obciążenia VAT?

O: Tak, możesz odzyskać VAT w tej samej deklaracji VAT (JPK_VAT), z zastrzeżeniem normalnych zasad odzyskiwania VAT. - P: Jak odwrotne obciążenie VAT wpływa na przepływy pieniężne firm?

O: Może poprawić przepływy pieniężne odbiorców usług, ponieważ nie płacą już VAT dostawcom, ale może negatywnie wpłynąć na dostawców, którzy nie pobierają już VAT od klientów. - P: Jakie kroki powinienem podjąć, jeśli nie jestem pewien, czy ma zastosowanie odwrotne obciążenie VAT?

O: Skonsultuj się z doradcą podatkowym lub urzędem skarbowym, aby uzyskać wskazówki w oparciu o konkretne okoliczności. - P: Czy odwrotne obciążenie VAT dotyczy wszystkich sektorów?

O: Dotyczy głównie sektora budowlanego (w Polsce węższy zakres - podwykonawcy) i niektórych towarów i usług podatnych na oszustwa VAT. - P: Jak poinformować dostawców, że jestem użytkownikiem końcowym?

O: W polskim kontekście budownictwa, termin "użytkownik końcowy" ma mniejsze znaczenie dla odwrotnego obciążenia. W kontekście usług importowanych, generalnie nie informuje się dostawców o byciu "użytkownikiem końcowym" w tym sensie. Należy upewnić się, że faktura jest wystawiona prawidłowo z adnotacją o odwrotnym obciążeniu. - P: Co powinienem zrobić, jeśli otrzymam dostawę podlegającą odwrotnemu obciążeniu VAT?

O: Rozlicz VAT w deklaracji VAT (JPK_VAT) jako VAT naliczony i należny. - P: Czy istnieją szczególne wymagania dotyczące faktur dla dostaw w ramach odwrotnego obciążenia VAT?

O: Tak, faktury muszą wskazywać, że ma zastosowanie odwrotne obciążenie i że klient jest odpowiedzialny za VAT. Powinna zawierać adnotację "odwrotne obciążenie" lub "reverse charge". - P: Jak odwrotne obciążenie VAT ma zastosowanie do dostaw mieszanych?

O: Jeśli dostawa obejmuje zarówno usługi podlegające odwrotnemu obciążeniu, jak i usługi, które nie podlegają, cała dostawa może podlegać odwrotnemu obciążeniu w zależności od okoliczności. Należy analizować każdy przypadek indywidualnie lub skonsultować się z ekspertem. - P: Czy odwrotne obciążenie VAT można zastosować z mocą wsteczną?

O: Nie, ma zastosowanie od daty określonej w przepisach dla odpowiednich dostaw. - P: Gdzie mogę znaleźć więcej informacji na temat odwrotnego obciążenia VAT?

O: Strona internetowa Ministerstwa Finansów, Krajowa Informacja Skarbowa oraz publikacje podatkowe zawierają szczegółowe wytyczne dotyczące stosowania i wymogów odwrotnego obciążenia VAT.

Jeśli chcesz poznać inne artykuły podobne do Odwrotne obciążenie VAT: Jak prawidłowo księgować sprzedaż?, możesz odwiedzić kategorię VAT.