29/10/2021

W świecie finansów i rachunkowości, prawidłowa klasyfikacja aktywów ma fundamentalne znaczenie dla zrozumienia kondycji finansowej przedsiębiorstwa. Jednym z często pojawiających się pytań jest, czy inwestycje długoterminowe są uwzględniane w pozycji majątku trwałego w bilansie. Odpowiedź brzmi: tak, w większości przypadków inwestycje długoterminowe są istotną częścią majątku trwałego.

- Czym jest Majątek Trwały?

- Czym są Inwestycje Długoterminowe?

- Dlaczego Inwestycje Długoterminowe są Częścią Majątku Trwałego?

- Przykłady Inwestycji Długoterminowych jako Majątku Trwałego

- Prezentacja Inwestycji Długoterminowych w Bilansie

- Znaczenie Inwestycji Długoterminowych dla Analizy Finansowej

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

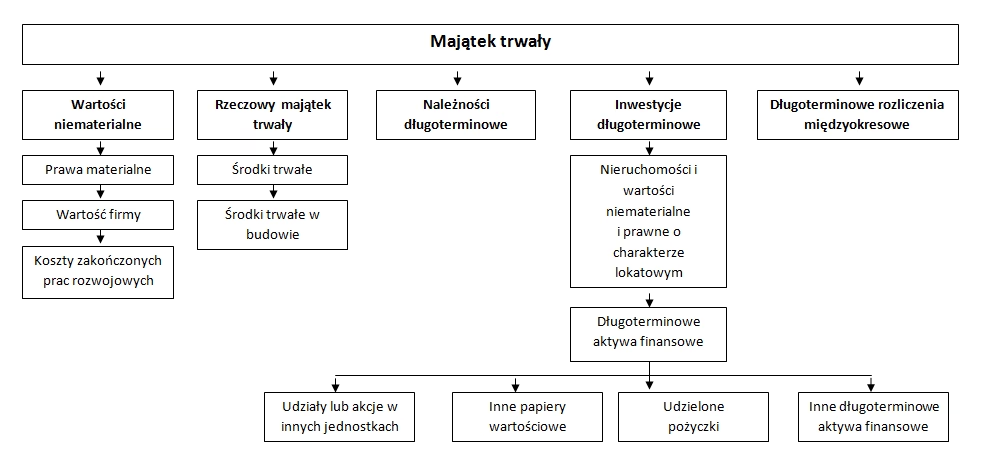

Czym jest Majątek Trwały?

Majątek trwały, zwany również aktywami trwałymi, to kategoria aktywów w bilansie przedsiębiorstwa, która obejmuje składniki majątku o przewidywanym okresie użytkowania dłuższym niż jeden rok. Są to zasoby, które firma nabywa nie w celu natychmiastowej sprzedaży, ale w celu wykorzystywania ich w swojej działalności operacyjnej przez dłuższy czas. Majątek trwały jest kluczowy dla zdolności firmy do generowania przychodów i realizacji długoterminowych celów strategicznych.

Typowe przykłady majątku trwałego to:

- Nieruchomości (budynki, grunty)

- Maszyny i urządzenia

- Środki transportu

- Wyposażenie biurowe

- Wartości niematerialne i prawne (patenty, licencje, znaki towarowe)

- No i właśnie - inwestycje długoterminowe

Czym są Inwestycje Długoterminowe?

Inwestycje długoterminowe to aktywa finansowe lub rzeczowe, które przedsiębiorstwo nabywa z zamiarem utrzymywania ich przez okres dłuższy niż jeden rok. Celem tych inwestycji jest zazwyczaj generowanie przychodów w przyszłości, wzrost wartości kapitału lub realizacja celów strategicznych, które wykraczają poza bieżący okres operacyjny.

Inwestycje długoterminowe mogą przyjmować różne formy, w tym:

- Udziały i akcje w innych przedsiębiorstwach (jeśli są utrzymywane w celu długoterminowego zaangażowania kapitałowego, a nie spekulacji krótkoterminowej)

- Obligacje i inne papiery wartościowe o długim terminie zapadalności

- Pożyczki długoterminowe udzielone innym podmiotom

- Nieruchomości inwestycyjne (np. budynki i grunty nabyte w celu wynajmu lub wzrostu wartości kapitału, a nie na własne potrzeby operacyjne)

- Inwestycje w dzieła sztuki, metale szlachetne itp., jeśli są traktowane jako lokata kapitału na przyszłość

Dlaczego Inwestycje Długoterminowe są Częścią Majątku Trwałego?

Kluczowym czynnikiem decydującym o zaliczeniu inwestycji długoterminowych do majątku trwałego jest ich charakter długoterminowy i brak zamiaru szybkiej sprzedaży. Podobnie jak maszyny czy budynki, inwestycje długoterminowe są aktywami, które przedsiębiorstwo planuje wykorzystywać lub utrzymywać przez dłuższy czas, aby generować korzyści ekonomiczne w przyszłości. Nie są to aktywa przeznaczone do obrotu handlowego w ramach bieżącej działalności operacyjnej.

Umieszczenie inwestycji długoterminowych w majątku trwałym odzwierciedla ich strategiczną rolę w długofalowym rozwoju przedsiębiorstwa. Pokazuje, że firma nie tylko inwestuje w aktywa operacyjne niezbędne do bieżącej produkcji lub świadczenia usług, ale także w aktywa, które mają przynieść korzyści w przyszłości, np. poprzez dywidendy, odsetki, wzrost wartości inwestycji lub kontrolę nad innymi podmiotami.

Przykłady Inwestycji Długoterminowych jako Majątku Trwałego

Aby lepiej zrozumieć, jak inwestycje długoterminowe wpisują się w kategorię majątku trwałego, rozważmy kilka konkretnych przykładów:

- Zakup akcji spółki zależnej: Jeśli firma A kupuje znaczący pakiet akcji firmy B z zamiarem długoterminowego kontrolowania i czerpania korzyści z działalności firmy B, to taka inwestycja jest klasyfikowana jako inwestycja długoterminowa i część majątku trwałego firmy A.

- Inwestycja w obligacje korporacyjne: Firma inwestująca w obligacje korporacyjne o terminie zapadalności za 5 lat, z zamiarem utrzymywania ich do terminu wykupu i otrzymywania odsetek, traktuje te obligacje jako inwestycję długoterminową w majątku trwałym.

- Zakup nieruchomości inwestycyjnej: Firma kupująca budynek biurowy z przeznaczeniem na wynajem powierzchni biurowej innym firmom, klasyfikuje tę nieruchomość jako nieruchomość inwestycyjną i zalicza ją do majątku trwałego.

Prezentacja Inwestycji Długoterminowych w Bilansie

W bilansie, majątek trwały jest zazwyczaj prezentowany w oddzielnej sekcji, często na początku aktywów. Inwestycje długoterminowe są zazwyczaj wyodrębniane w ramach majątku trwałego, często pod oddzielną pozycją, taką jak „Inwestycje długoterminowe” lub „Aktywa finansowe długoterminowe”. Szczegółowa prezentacja może zależeć od specyfiki danego przedsiębiorstwa i przyjętych standardów rachunkowości.

Ważne jest, aby w sprawozdaniu finansowym, w tym w bilansie, były jasno i przejrzyście przedstawione poszczególne kategorie majątku trwałego, w tym inwestycje długoterminowe. Umożliwia to inwestorom, kredytodawcom i innym interesariuszom właściwą ocenę struktury aktywów firmy i jej długoterminowej stabilności finansowej.

Znaczenie Inwestycji Długoterminowych dla Analizy Finansowej

Inwestycje długoterminowe, jako część majątku trwałego, są ważnym wskaźnikiem dla analizy finansowej przedsiębiorstwa. Wysoki udział majątku trwałego, w tym inwestycji długoterminowych, może wskazywać na:

- Stabilność i długoterminowe perspektywy rozwoju firmy: Inwestycje w majątek trwały, w tym długoterminowe, często świadczą o długofalowym planowaniu i zaangażowaniu w rozwój działalności.

- Potencjał generowania przyszłych przychodów: Inwestycje długoterminowe mogą przyczyniać się do wzrostu przychodów w przyszłości, np. poprzez dywidendy, odsetki, wzrost wartości inwestycji lub strategiczne korzyści płynące z kontroli nad innymi podmiotami.

- Wysokie bariery wejścia dla konkurencji: Duży udział majątku trwałego może utrudniać nowym firmom wejście na rynek, ponieważ wymaga to znacznych nakładów kapitałowych.

Jednakże, zbyt wysoki udział majątku trwałego może również sygnalizować:

- Niską płynność: Majątek trwały, w tym inwestycje długoterminowe, jest zazwyczaj mniej płynny niż aktywa obrotowe, co może stanowić problem w przypadku nagłej potrzeby gotówki.

- Wysokie koszty utrzymania: Majątek trwały, taki jak nieruchomości czy maszyny, generuje koszty amortyzacji, konserwacji i ubezpieczenia.

- Ryzyko związane z długoterminowymi inwestycjami: Inwestycje długoterminowe są z natury obarczone większym ryzykiem niż inwestycje krótkoterminowe, ze względu na dłuższy horyzont czasowy i większą niepewność co do przyszłych warunków rynkowych.

Najczęściej Zadawane Pytania (FAQ)

Pytanie: Czy wszystkie inwestycje długoterminowe są zaliczane do majątku trwałego?

Odpowiedź: Tak, w większości przypadków inwestycje długoterminowe są klasyfikowane jako część majątku trwałego. Kluczowe jest kryterium długoterminowości i brak zamiaru szybkiej sprzedaży. Wyjątkiem mogą być pewne specyficzne rodzaje inwestycji, które z różnych powodów mogą być klasyfikowane inaczej, ale w standardowej praktyce rachunkowej, inwestycje długoterminowe należą do majątku trwałego.

Pytanie: Jak odróżnić inwestycje długoterminowe od krótkoterminowych?

Odpowiedź: Głównym kryterium jest okres utrzymywania inwestycji. Inwestycje długoterminowe to te, które firma zamierza utrzymywać przez okres dłuższy niż jeden rok. Inwestycje krótkoterminowe, natomiast, są przeznaczone do sprzedaży lub spieniężenia w ciągu jednego roku lub cyklu operacyjnego przedsiębiorstwa.

Pytanie: Gdzie w bilansie dokładnie znajdują się inwestycje długoterminowe?

Odpowiedź: Inwestycje długoterminowe znajdują się w sekcji aktywów trwałych bilansu. Dokładna pozycja może być nazwana „Inwestycje długoterminowe”, „Aktywa finansowe długoterminowe” lub podobnie. Są one wyodrębniane w ramach majątku trwałego, aby zapewnić przejrzystość struktury aktywów firmy.

Podsumowanie

Podsumowując, inwestycje długoterminowe są zasadniczo uwzględniane w pozycji majątku trwałego w bilansie przedsiębiorstwa. Wynika to z ich charakteru długoterminowego i strategicznej roli w rozwoju firmy. Prawidłowa klasyfikacja inwestycji długoterminowych jest kluczowa dla rzetelnego przedstawienia sytuacji finansowej firmy i umożliwienia właściwej analizy przez inwestorów i innych interesariuszy. Zrozumienie relacji między inwestycjami długoterminowymi a majątkiem trwałym jest fundamentalne dla każdego, kto zajmuje się finansami i rachunkowością.

Jeśli chcesz poznać inne artykuły podobne do Inwestycje Długoterminowe a Majątek Trwały w Bilansie, możesz odwiedzić kategorię Finanse.