05/07/2021

W dzisiejszym dynamicznym świecie biznesu, analiza zadłużenia stanowi fundament oceny kondycji finansowej przedsiębiorstwa. Jednym z kluczowych wskaźników w tej analizie jest wskaźnik zadłużenia kapitału własnego. Pozwala on na zrozumienie proporcji między kapitałem obcym a kapitałem własnym, co ma bezpośredni wpływ na stabilność finansową i poziom ryzyka firmy. W tym artykule przyjrzymy się bliżej temu wskaźnikowi, jego interpretacji oraz znaczeniu w kontekście ogólnej analizy zadłużenia.

Analiza Zadłużenia: Szersze Spojrzenie

Analiza zadłużenia jest nie tylko uzupełnieniem analizy płynności finansowej, ale również jej logicznym rozszerzeniem. Skupia się ona na zobowiązaniach przedsiębiorstwa, badając ich kwotę, strukturę oraz zdolność firmy do ich regulowania. Podczas gdy analiza płynności finansowej koncentruje się na zobowiązaniach krótkoterminowych, analiza zadłużenia uwzględnia zarówno zobowiązania krótkoterminowe, jak i długoterminowe, a także zdolność przedsiębiorstwa do obsługi długu, czyli spłaty rat i odsetek.

Zdolność do regulowania zobowiązań, zwłaszcza tych krótkoterminowych, jest kluczowa dla przetrwania przedsiębiorstwa. Jednakże, zdolność do spłaty zobowiązań długoterminowych również ma istotny wpływ na płynność finansową. Negatywna ocena zdolności do regulowania długoterminowych zobowiązań może skutkować presją na spłatę tych zobowiązań w krótkim terminie, co z kolei może negatywnie wpłynąć na płynność finansową firmy.

Rola Kapitału Obcego w Przedsiębiorstwie

Współczesne przedsiębiorstwa, dążąc do rozwoju i utrzymania konkurencyjności, często korzystają z kapitału obcego. Jest to naturalna strategia, ponieważ kapitał obcy może stanowić istotne źródło finansowania, umożliwiając zwiększenie skali działalności, inwestycje i poprawę rentowności. Jak trafnie zauważył W. Gabrusewicz, sztuką nie jest finansowanie się wyłącznie kapitałem własnym, ale umiejętne wykorzystanie kapitału obcego w celu zwiększenia rentowności kapitału własnego.

Jednakże, korzystanie z kapitału obcego wiąże się z ryzykiem. Z jednej strony, zwiększa potencjał wzrostu i efektywności dzięki efektowi dźwigni finansowej. Z drugiej strony, nadmierne zadłużenie może prowadzić do problemów z wypłacalnością, wzrostu kosztów finansowania i utraty wiarygodności. Dlatego kluczowe jest znalezienie optymalnego poziomu zadłużenia, który maksymalizuje korzyści przy jednoczesnym minimalizowaniu ryzyka.

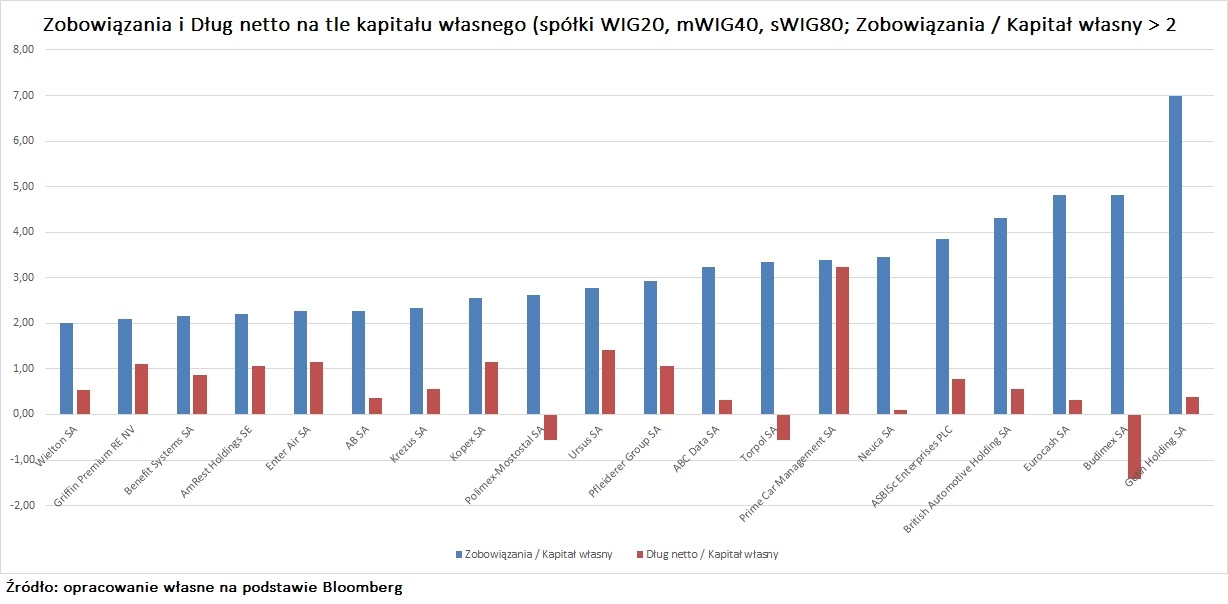

Wskaźnik Zadłużenia Kapitału Własnego: Definicja i Interpretacja

Wskaźnik zadłużenia kapitału własnego, znany również jako wskaźnik długu do kapitału własnego (ang. debt to equity ratio), jest jednym z podstawowych mierników analizy zadłużenia. Oblicza się go według następującego wzoru:

Wskaźnik zadłużenia kapitału własnego = (Zobowiązania ogółem / Kapitał własny) * 100%

Wskaźnik ten wyraża, ile razy zobowiązania ogółem przewyższają kapitał własny. Wartość wskaźnika wyrażana jest zazwyczaj w procentach. Interpretacja wskaźnika jest stosunkowo prosta: wartość przekraczająca 100% oznacza, że zobowiązania przedsiębiorstwa są wyższe niż kapitał własny. Z kolei wartość poniżej 100% wskazuje, że kapitał własny przeważa nad zobowiązaniami.

Tradycyjnie, wartość wskaźnika zadłużenia kapitału własnego przekraczająca 100% jest uważana za sygnał potencjalnie niebezpiecznego poziomu zadłużenia. Sugeruje to, że firma finansuje swoją działalność głównie kapitałem obcym, co zwiększa jej ryzyko finansowe. Jednakże, należy pamiętać, że nie istnieje uniwersalna „bezpieczna” wartość tego wskaźnika. Optymalny poziom zadłużenia zależy od wielu czynników, takich jak branża, wielkość przedsiębiorstwa, jego pozycja rynkowa, stabilność przepływów pieniężnych i tolerancja ryzyka właścicieli.

Zmiany Wartości Wskaźnika i Ich Implikacje

Analiza zmian wartości wskaźnika zadłużenia kapitału własnego w czasie dostarcza cennych informacji o trendach w strukturze finansowania przedsiębiorstwa. Poniżej przedstawiono interpretację różnych scenariuszy zmian wskaźnika, zgodnie z informacjami zawartymi w dostarczonym tekście:

| Zmiany wskaźnika | Pozytywne | Negatywne |

|---|---|---|

| ↑↑ Wzrost zobowiązań i kapitału własnego (kapitał rośnie szybciej) | Poziom zadłużenia spada, ograniczając dźwignię finansową. Utrzymanie stabilnego poziomu zadłużenia byłoby optymalne. | - |

| ↓↑ Spadek zobowiązań i wzrost kapitału własnego | Wzrost bezpieczeństwa finansowego, ale słabnący efekt dźwigni finansowej. | - |

| ↓↓ Spadek zobowiązań i kapitału własnego (zobowiązania spadają szybciej) | Pozytywny wpływ na poziom zadłużenia, ale długoterminowo niekorzystny, jeśli wynika z kurczenia się przedsiębiorstwa. | - |

| ↑↑ Wzrost zobowiązań i kapitału własnego (zobowiązania rosną szybciej) | - | Przejściowo akceptowalne, ale długotrwały trend wzrostowy może być niepokojący, chyba że jest to celowe zwiększenie efektywności kapitału własnego. |

| ↑↓ Wzrost zobowiązań i spadek kapitału własnego | - | Najszybsza droga do wzrostu zadłużenia. Ryzykowne, jeśli poziom zadłużenia przekroczy akceptowalny poziom. |

| ↓↓ Spadek zobowiązań i kapitału własnego (kapitał spada szybciej) | - | Wzrost poziomu zadłużenia z powodu redukcji aktywów. Niekorzystne, sugeruje kurczenie się przedsiębiorstwa. |

Wskaźniki Pokrewne i Uzupełniające

Wskaźnik zadłużenia kapitału własnego jest jednym z wielu wskaźników analizy zadłużenia. Dla pełniejszego obrazu sytuacji finansowej przedsiębiorstwa warto analizować go w kontekście innych wskaźników, takich jak:

- Wskaźnik ogólnego zadłużenia: (Zobowiązania ogółem / Aktywa razem) * 100%. Pokazuje ogólny udział kapitału obcego w finansowaniu aktywów.

- Wskaźnik oprocentowanego zadłużenia ogółem: (Zobowiązania oprocentowane / Aktywa razem) * 100%. Koncentruje się na zadłużeniu oprocentowanym, które jest zazwyczaj bardziej kosztowne i ryzykowne.

- Wskaźniki zadłużenia długoterminowego: Uwzględniają jedynie zobowiązania długoterminowe, dając wgląd w długoterminową strukturę finansowania. Przykłady to wskaźnik długoterminowego zadłużenia ogółem i wskaźnik długoterminowego zadłużenia kapitału własnego.

Analiza tych wskaźników łącznie pozwala na kompleksową ocenę poziomu i struktury zadłużenia przedsiębiorstwa, co jest kluczowe dla podejmowania świadomych decyzji finansowych.

Podsumowanie

Wskaźnik zadłużenia kapitału własnego jest nieocenionym narzędziem w analizie zadłużenia przedsiębiorstwa. Pozwala na ocenę relacji między kapitałem własnym a kapitałem obcym, co ma bezpośredni wpływ na ryzyko finansowe i stabilność firmy. Interpretacja tego wskaźnika wymaga uwzględnienia specyfiki branży, wielkości przedsiębiorstwa i jego strategii. Analiza zmian wskaźnika w czasie, w połączeniu z innymi wskaźnikami zadłużenia, dostarcza kompleksowego obrazu sytuacji finansowej i umożliwia podejmowanie strategicznych decyzji dotyczących struktury kapitału i zarządzania ryzykiem finansowym.

Najczęściej Zadawane Pytania (FAQ)

Odpowiedź: Wysoki wskaźnik (powyżej 100%) zazwyczaj oznacza, że przedsiębiorstwo w większym stopniu finansuje swoją działalność kapitałem obcym niż kapitałem własnym. Może to zwiększać ryzyko finansowe, ale również potencjalnie zwiększać rentowność kapitału własnego dzięki dźwigni finansowej. Interpretacja zależy od kontekstu i specyfiki przedsiębiorstwa.

Odpowiedź: Niski wskaźnik wskazuje na większą stabilność finansową i mniejsze ryzyko. Jednakże, zbyt niski poziom zadłużenia może oznaczać niewykorzystany potencjał dźwigni finansowej i mniejszą rentowność kapitału własnego. Optymalny poziom zadłużenia to kompromis między ryzykiem a potencjalnymi korzyściami.

Odpowiedź: Optymalny poziom zadłużenia zależy od wielu czynników, takich jak branża, wielkość przedsiębiorstwa, jego pozycja rynkowa, stabilność przepływów pieniężnych, koszty kapitału, i tolerancja ryzyka właścicieli. Przedsiębiorstwa o stabilnych przepływach i niskim ryzyku mogą sobie pozwolić na wyższy poziom zadłużenia.

Jeśli chcesz poznać inne artykuły podobne do Interpretacja Wskaźnika Zadłużenia Kapitału Własnego, możesz odwiedzić kategorię Rachunkowość.