07/07/2023

W świecie finansów i rachunkowości, termin aktywa długoterminowe odgrywa kluczową rolę. Stanowią one istotną część inwestycji przedsiębiorstw, mając na celu generowanie korzyści ekonomicznych w przyszłości. Wśród nich wyróżniają się długoterminowe aktywa finansowe, które charakteryzują się specyficznymi cechami i zasadami ewidencji. Jednym z ważnych elementów tych aktywów są inne papiery wartościowe. Czym dokładnie są te papiery i jaką rolę pełnią w finansach przedsiębiorstwa? Ten artykuł ma na celu przybliżenie tego zagadnienia, wyjaśnienie ich charakterystyki, zasad wyceny oraz sposobu prezentacji w sprawozdaniach finansowych.

Charakterystyka długoterminowych aktywów finansowych

Zgodnie z ustawą o rachunkowości, długoterminowe aktywa finansowe to aktywa posiadane przez jednostkę w celu osiągnięcia korzyści ekonomicznych, które wynikają z przyrostu ich wartości, uzyskania przychodów w postaci odsetek, dywidend lub innych pożytków. Co istotne, są to aktywa płatne, wymagalne lub przeznaczone do zbycia w okresie przekraczającym 12 miesięcy od dnia bilansowego. Wyróżniamy dwa podstawowe charaktery długoterminowych aktywów finansowych:

- Udziałowy – polegający na udostępnieniu kapitału w zamian za prawo własności i udział w dochodach podmiotu, oparte na wyemitowanych instrumentach finansowych.

- Wierzycielski – polegający na długookresowym udostępnieniu środków finansowych innym jednostkom w zamian za korzyści określone w umowie.

Warto zaznaczyć, że długoterminowe aktywa finansowe mogą występować w samorządowych jednostkach budżetowych obsługujących jednostki samorządu terytorialnego.

Czym są „inne papiery wartościowe”?

W kontekście długoterminowych aktywów finansowych, termin „inne papiery wartościowe” odnosi się zazwyczaj do dłużnych papierów wartościowych. Są one płatne i wymagalne lub przeznaczone do zbycia po upływie 12 miesięcy od dnia bilansowego. Każdy dłużny papier wartościowy z definicji stanowi formę pożyczki, którą emitent zaciąga od nabywcy. Podlegają one spłacie wraz z dyskontem (różnicą między wartością nominalną a niższą ceną nabycia) w określonym czasie.

Do innych papierów wartościowych zaliczamy między innymi:

- Obligacje - papiery wartościowe potwierdzające zaciągnięcie długu przez emitenta (np. Skarb Państwa, przedsiębiorstwa) i zobowiązujące go do wypłaty odsetek oraz zwrotu pożyczonej kwoty w określonym terminie.

- Bony komercyjne - krótkoterminowe papiery dłużne emitowane przez przedsiębiorstwa w celu finansowania bieżącej działalności. Mimo że zazwyczaj są krótkoterminowe, te o terminie wykupu dłuższym niż rok mogą być klasyfikowane jako długoterminowe aktywa finansowe.

- Listy zastawne - papiery wartościowe zabezpieczone hipoteką, emitowane przez banki hipoteczne.

- Skrypty dłużne - dokumenty potwierdzające istnienie długu, ale nie posiadające formalnej formy papieru wartościowego w każdym kraju. W kontekście rachunkowości mogą być traktowane podobnie.

- Certyfikaty zastawne - papiery wartościowe reprezentujące prawa do towarów złożonych w magazynie.

- Jednostki uczestnictwa w funduszach inwestycyjnych - prawa majątkowe uczestnika funduszu inwestycyjnego. Jeśli jednostki te nie mają terminu wymagalności lub termin wykupu przypada po roku od dnia bilansowego, mogą być traktowane jako długoterminowe aktywa finansowe.

- Inne podobne papiery wartościowe - kategoria obejmująca instrumenty finansowe o podobnym charakterze dłużnym i długoterminowym.

Wycena innych papierów wartościowych

Wycena innych papierów wartościowych, jak i pozostałych długoterminowych aktywów finansowych, odbywa się zgodnie z ustawą o rachunkowości oraz przepisami rozporządzenia Ministra Finansów w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych.

Na dzień nabycia, inne papiery wartościowe ujmuje się w księgach rachunkowych według ceny nabycia. Cena nabycia obejmuje wartość zakupu powiększoną o koszty transakcji (np. opłaty skarbowe). Nie obejmuje natomiast wydatków na analizy eksperckie mające na celu ocenę opłacalności inwestycji.

Na dzień bilansowy, inne papiery wartościowe wykazuje się według:

- Ceny nabycia pomniejszonej o odpisy z tytułu trwałej utraty wartości. Odpisy te są dokonywane, gdy istnieje trwałe obniżenie wartości papieru wartościowego poniżej ceny nabycia.

- Wartości godziwej. Wartość godziwa to cena, po której dany instrument finansowy mógłby zostać wymieniony na rynku. Stosowanie wartości godziwej jest zazwyczaj wymagane w przypadku sprawozdań finansowych podlegających badaniu.

Odpisy aktualizujące wartość innych papierów wartościowych traktuje się jako koszty lub przychody finansowe.

Ujęcie w księgach rachunkowych

Długoterminowe aktywa finansowe, w tym inne papiery wartościowe, ewidencjonuje się na koncie 03 „Długoterminowe aktywa finansowe”. Zwiększenia stanu aktywów ujmuje się po stronie Wn (debet), a zmniejszenia po stronie Ma (kredyt). Do konta 030 prowadzi się ewidencję szczegółową, która pozwala na ustalenie wartości poszczególnych składników aktywów.

Przychody ze zbycia inwestycji zaliczonych do aktywów finansowych ujmuje się po stronie Ma konta 75-0 „Przychody finansowe”, natomiast koszty związane ze zbyciem po stronie Wn konta 75-1 „Koszty finansowe”.

Do ewidencji odpisów aktualizujących wartość długoterminowych aktywów finansowych służy konto 035 „Odpisy aktualizujące długoterminowe aktywa finansowe”.

Prezentacja w bilansie

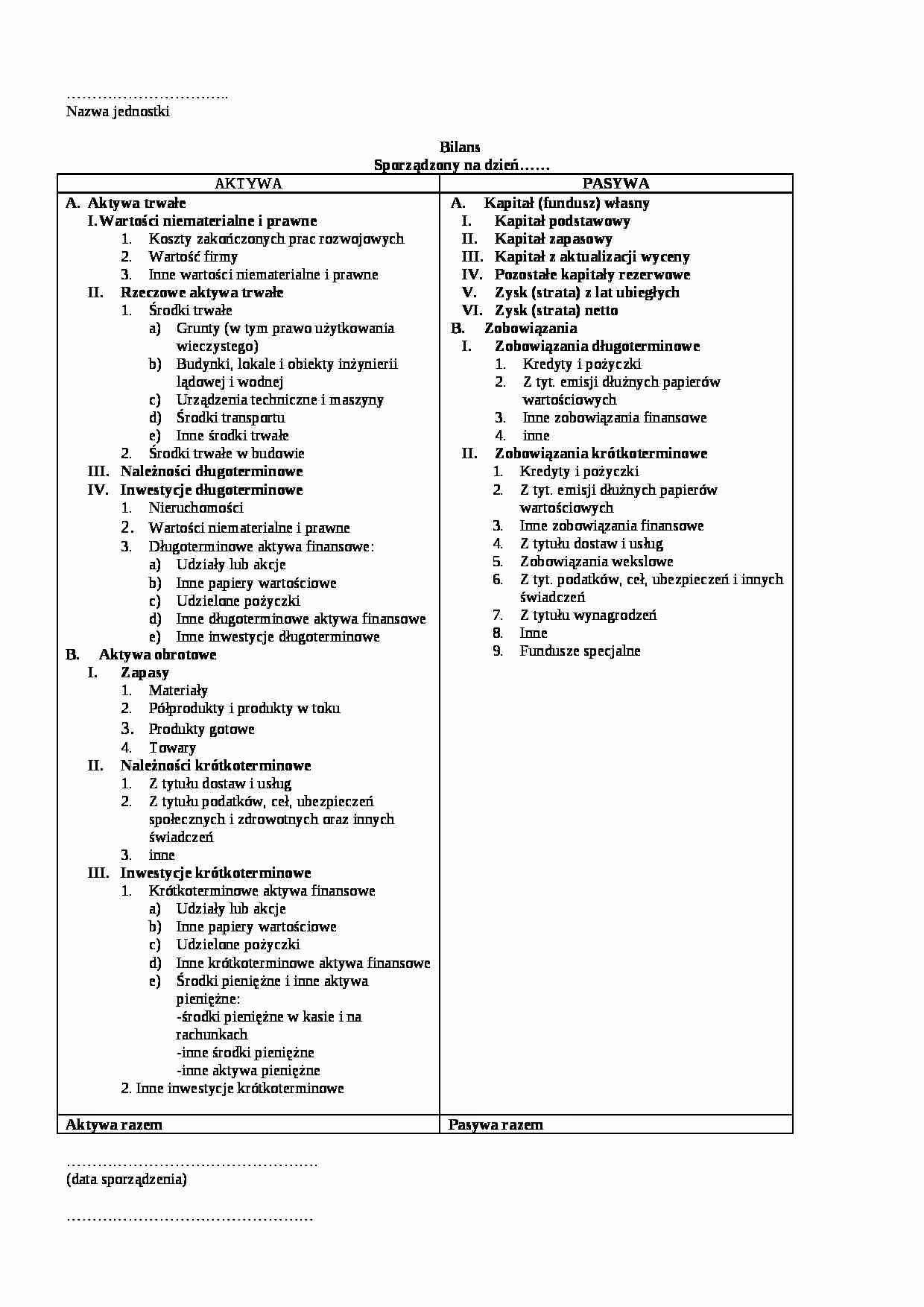

W bilansie, zgodnie z ustawą o rachunkowości, długoterminowe aktywa finansowe prezentowane są w pozycji A.IV.3. Pozycja ta jest dodatkowo podzielona na aktywa w jednostkach powiązanych i w pozostałych jednostkach, a w ramach tych podziałów wyszczególnia się m.in.:

- Udziały lub akcje

- Inne papiery wartościowe

- Udzielone pożyczki

- Inne długoterminowe aktywa finansowe

Zatem inne papiery wartościowe stanowią wyodrębnioną pozycję w bilansie, w sekcji długoterminowych aktywów finansowych.

Prezentacja w rachunku zysków i strat

W rachunku zysków i strat, zarówno w wariancie porównawczym, jak i kalkulacyjnym, wykazuje się wynik finansowy ze sprzedaży długoterminowych aktywów finansowych. Oznacza to, że w sprawozdaniu prezentowana jest różnica (per saldo) między przychodami i kosztami ze zbycia inwestycji.

Zysk ze zbycia inwestycji wykazywany jest w wierszu:

- G.III. - wariant porównawczy,

- J.III. - wariant kalkulacyjny.

Natomiast strata ze zbycia inwestycji wykazywana jest w wierszu:

- H.III. - wariant porównawczy,

- K.III. - wariant kalkulacyjny.

Warto pamiętać, że rachunek zysków i strat prezentuje wynik operacji sprzedaży aktywów, a nie samą wartość posiadanych innych papierów wartościowych, która jest ujawniana w bilansie.

Podsumowanie

Inne papiery wartościowe stanowią istotny element długoterminowych aktywów finansowych. Są to zazwyczaj dłużne papiery wartościowe, które reprezentują długoterminowe inwestycje wierzycielskie przedsiębiorstwa. Ich prawidłowa wycena i prezentacja w sprawozdaniach finansowych jest kluczowa dla rzetelnego obrazu sytuacji finansowej jednostki. Zrozumienie charakterystyki, zasad wyceny i ewidencji innych papierów wartościowych jest niezbędne dla każdego specjalisty zajmującego się finansami i rachunkowością.

Najczęściej zadawane pytania (FAQ)

- Jakie rodzaje papierów wartościowych zaliczamy do „innych papierów wartościowych” w aktywach długoterminowych?

- Do „innych papierów wartościowych” zaliczamy m.in. obligacje, bony komercyjne (o terminie powyżej roku), listy zastawne, skrypty dłużne, certyfikaty zastawne, jednostki uczestnictwa w funduszach inwestycyjnych (długoterminowe) i inne podobne instrumenty dłużne.

- Jak wyceniamy „inne papiery wartościowe” na dzień bilansowy?

- Na dzień bilansowy „inne papiery wartościowe” wyceniamy według ceny nabycia pomniejszonej o odpisy z tytułu trwałej utraty wartości lub według wartości godziwej, w zależności od przepisów i polityki rachunkowości jednostki.

- Gdzie w bilansie prezentujemy „inne papiery wartościowe”?

- „Inne papiery wartościowe” prezentujemy w bilansie w pozycji A.IV.3 „Długoterminowe aktywa finansowe”, w podziale na aktywa w jednostkach powiązanych i pozostałych, jako oddzielną kategorię.

- Jak księgujemy przychody i koszty związane ze zbyciem „innych papierów wartościowych”?

- Przychody ze zbycia księgujemy na koncie 75-0 „Przychody finansowe”, a koszty na koncie 75-1 „Koszty finansowe”. Wynik ze sprzedaży prezentowany jest w rachunku zysków i strat.

Jeśli chcesz poznać inne artykuły podobne do Inne papiery wartościowe jako aktywa długoterminowe, możesz odwiedzić kategorię Finanse.