03/10/2021

W świecie finansów i rachunkowości, terminologia i mnogość sprawozdań może być przytłaczająca. Jednym z dokumentów, który budzi pytania, jest sprawozdanie F-03. Często przedsiębiorcy, księgowi, a nawet studenci ekonomii zastanawiają się, czym dokładnie jest ten dokument, kto jest zobowiązany do jego sporządzania i jaką rolę pełni w sprawozdawczości finansowej.

Czym jest Sprawozdanie F-03?

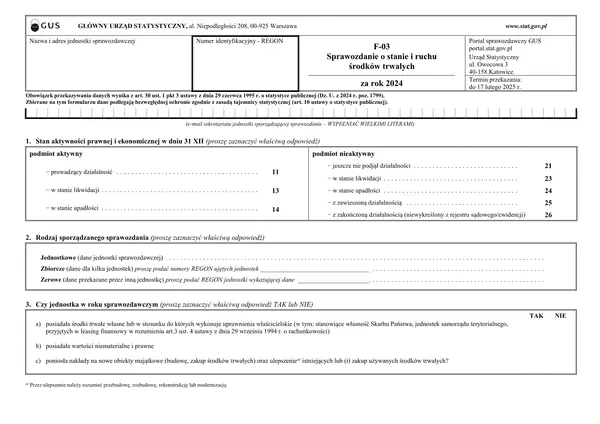

Sprawozdanie F-03, w polskiej praktyce księgowej, jest to sprawozdanie o środkach trwałych. Stanowi ono szczegółową informację na temat stanu, ruchu i wartości środków trwałych oraz wartości niematerialnych i prawnych posiadanych przez jednostkę gospodarczą. Nie jest to standardowe sprawozdanie finansowe w rozumieniu ustawy o rachunkowości, lecz raczej sprawozdanie statystyczne lub sprawozdanie o charakterze informacyjnym, które może być wymagane przez różne instytucje, w tym Główny Urząd Statystyczny (GUS) lub inne organy administracji publicznej, w zależności od specyficznych potrzeb informacyjnych.

Warto podkreślić, że forma i zakres sprawozdania F-03 mogą się różnić w zależności od konkretnych wymagań instytucji, która go zleca. Nie istnieje jeden uniwersalny wzór sprawozdania F-03 obowiązujący dla wszystkich jednostek w każdym przypadku. Dlatego kluczowe jest, aby dokładnie zrozumieć, jakie informacje są wymagane w konkretnym kontekście, kiedy i komu sprawozdanie ma zostać przekazane.

Kto Sporządza Sprawozdanie F-03?

Odpowiedzialność za sporządzenie sprawozdania F-03 spoczywa zazwyczaj na jednostce gospodarczej, która jest do tego zobowiązana. Konkretnie, w strukturze organizacyjnej firmy, zadanie to najczęściej delegowane jest do działu księgowości lub działu finansowo-księgowego. W mniejszych firmach, gdzie struktura jest mniej rozbudowana, sprawozdanie F-03 może być przygotowywane bezpośrednio przez głównego księgowego lub osobę odpowiedzialną za prowadzenie ksiąg rachunkowych.

W większych organizacjach, proces sporządzania sprawozdania F-03 może być bardziej złożony i angażować zespół specjalistów z zakresu rachunkowości środków trwałych. Mogą to być osoby odpowiedzialne za ewidencję środków trwałych, amortyzację, inwentaryzację oraz analizę danych. Współpraca między różnymi działami, np. działem technicznym (w zakresie informacji o środkach trwałych) i działem księgowości (w zakresie danych finansowych), jest często kluczowa dla prawidłowego i kompletnego sporządzenia sprawozdania.

Podsumowując, osobami odpowiedzialnymi za sporządzenie sprawozdania F-03 są pracownicy działu księgowości, a w szczególności główny księgowy lub specjalista ds. środków trwałych. Ostateczna odpowiedzialność za rzetelność i terminowość sprawozdania spoczywa na kierownictwie jednostki, które podpisuje gotowy dokument.

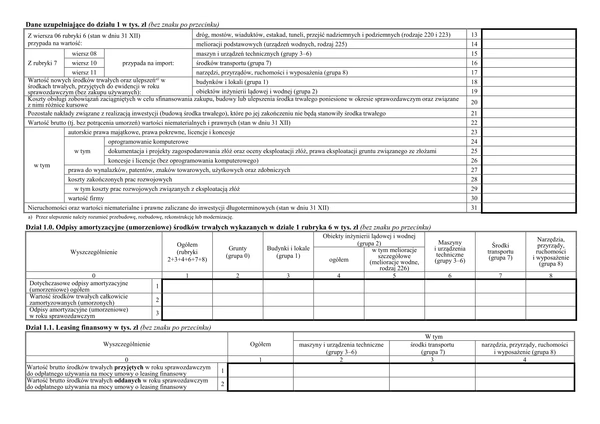

Co Zawiera Sprawozdanie F-03?

Zawartość sprawozdania F-03 jest ściśle powiązana z jego celem, jakim jest dostarczenie informacji o środkach trwałych i wartościach niematerialnych i prawnych jednostki. Zakres danych prezentowanych w sprawozdaniu może być szeroki i obejmować m.in.:

- Struktura środków trwałych: Podział na grupy rodzajowe (np. budynki, maszyny, urządzenia, środki transportu) oraz szczegółowe kategorie w ramach tych grup.

- Wartość początkowa środków trwałych: Wartość nabycia lub koszt wytworzenia poszczególnych środków trwałych.

- Amortyzacja środków trwałych: Informacje o dotychczasowej amortyzacji (umorzeniu) środków trwałych, zarówno umorzenie narastające, jak i umorzenie za bieżący okres.

- Wartość netto środków trwałych: Wartość księgowa netto, czyli wartość początkowa pomniejszona o dotychczasowe umorzenie.

- Ruch środków trwałych: Informacje o zmianach stanu środków trwałych w okresie sprawozdawczym, w tym o nabyciach, likwidacjach, ulepszeniach, przeszacowaniach.

- Wartości niematerialne i prawne: Podobnie jak w przypadku środków trwałych, sprawozdanie może obejmować informacje o wartości początkowej, amortyzacji i ruchu wartości niematerialnych i prawnych (np. licencje, patenty, prawa autorskie).

- Informacje dodatkowe: W zależności od wymagań, sprawozdanie F-03 może zawierać dodatkowe informacje, takie jak metody amortyzacji stosowane przez jednostkę, szczegółowe dane dotyczące przeszacowań, informacje o środkach trwałych oddanych w leasing lub zastaw, itp.

Dokładny zakres informacji wymaganych w sprawozdaniu F-03 jest zawsze określony w wytycznych instytucji zlecającej. Dlatego kluczowe jest, aby dokładnie zapoznać się z tymi wytycznymi przed przystąpieniem do sporządzania sprawozdania.

Znaczenie Sprawozdania F-03

Sprawozdanie F-03, mimo że nie jest standardowym elementem sprawozdania finansowego w rozumieniu przepisów o rachunkowości, pełni istotną rolę w dostarczaniu informacji o aktywach trwałych jednostki. Informacje zawarte w tym sprawozdaniu mogą być wykorzystywane w różnych celach, w tym:

- Cele statystyczne: GUS i inne instytucje statystyczne wykorzystują dane ze sprawozdań F-03 do opracowywania statystyk dotyczących majątku trwałego w gospodarce narodowej, co jest istotne dla analiz makroekonomicznych i planowania gospodarczego.

- Cele informacyjne dla organów administracji publicznej: Różne organy administracji publicznej mogą wymagać sprawozdań F-03 w celu monitorowania działalności gospodarczej, kontroli przestrzegania przepisów, czy też w procesie decyzyjnym.

- Cele analityczne i zarządcze wewnątrz jednostki: Informacje ze sprawozdania F-03 mogą być wykorzystywane przez kierownictwo jednostki do analizy struktury majątku trwałego, efektywności wykorzystania środków trwałych, planowania inwestycji, czy też do podejmowania decyzji dotyczących gospodarki majątkiem trwałym.

- Cele kontrolne i audytowe: Sprawozdanie F-03 może być wykorzystywane w procesie audytu finansowego jako dodatkowe źródło informacji o środkach trwałych, wspomagając weryfikację danych zawartych w bilansie i rachunku zysków i strat.

Jak Sporządzić Sprawozdanie F-03?

Proces sporządzania sprawozdania F-03 wymaga dokładności i rzetelności w zakresie danych dotyczących środków trwałych. Ogólnie, można wyróżnić następujące etapy:

- Zapoznanie się z wytycznymi: Kluczowe jest dokładne zapoznanie się z wytycznymi instytucji zlecającej sprawozdanie F-03, aby zrozumieć zakres wymaganych informacji, termin składania oraz format sprawozdania.

- Zebranie danych: Należy zgromadzić wszystkie niezbędne dane dotyczące środków trwałych i wartości niematerialnych i prawnych. Źródłem danych są przede wszystkim księgi rachunkowe, w szczególności ewidencja środków trwałych, karty środków trwałych, plany amortyzacji, dokumenty inwentaryzacyjne, dokumenty zakupu i sprzedaży środków trwałych, itp.

- Przetworzenie danych: Zebrane dane należy przetworzyć i zestawić w formacie wymaganym przez wytyczne sprawozdania F-03. Może to wymagać wykonania obliczeń, agregacji danych, sporządzenia zestawień i tabel.

- Weryfikacja danych: Przed złożeniem sprawozdania, konieczna jest weryfikacja poprawności i kompletności danych. Należy sprawdzić zgodność danych z ewidencją księgową, dokumentami źródłowymi oraz przeprowadzić kontrole logiczne.

- Sporządzenie sprawozdania: Na podstawie przetworzonych i zweryfikowanych danych, sporządza się sprawozdanie F-03 w wymaganym formacie (np. elektronicznym, papierowym).

- Podpisanie i złożenie sprawozdania: Gotowe sprawozdanie F-03 jest podpisywane przez osoby odpowiedzialne (kierownika jednostki i głównego księgowego) i składane w terminie do instytucji zlecającej.

Kluczowe Elementy Sprawozdania F-03 – Tabela Porównawcza

| Element | Opis |

|---|---|

| Środki Trwałe | Rzeczowe aktywa trwałe, takie jak budynki, maszyny, urządzenia, środki transportu, grunty. |

| Wartości Niematerialne i Prawne | Aktywa niematerialne, takie jak licencje, patenty, prawa autorskie, know-how, wartość firmy. |

| Wartość Początkowa | Koszt nabycia lub wytworzenia środka trwałego/wartości niematerialnej i prawnej. |

| Amortyzacja (Umorzenie) | Systematyczne rozłożenie kosztu środka trwałego/wartości niematerialnej i prawnej w czasie. |

| Wartość Netto | Wartość księgowa netto, czyli wartość początkowa pomniejszona o dotychczasową amortyzację. |

| Ruch Środków Trwałych | Zmiany stanu środków trwałych w okresie sprawozdawczym (nabycia, likwidacje, ulepszenia). |

Często Zadawane Pytania (FAQ)

- Czy sprawozdanie F-03 jest obowiązkowe dla wszystkich firm?

- Nie, obowiązek sporządzania sprawozdania F-03 zależy od konkretnych przepisów i wymagań instytucji zlecającej. Nie jest to standardowe sprawozdanie finansowe wymagane ustawą o rachunkowości dla wszystkich jednostek.

- Jak często sporządza się sprawozdanie F-03?

- Częstotliwość sporządzania sprawozdania F-03 zależy od wymagań instytucji zlecającej. Może być sporządzane rocznie, kwartalnie, a nawet miesięcznie, w zależności od potrzeb informacyjnych.

- Gdzie można znaleźć wzór sprawozdania F-03?

- Wzoru sprawozdania F-03 należy szukać w wytycznych instytucji, która zleca jego sporządzenie. Nie ma jednego uniwersalnego wzoru.

- Co grozi za niezłożenie sprawozdania F-03?

- Konsekwencje niezłożenia sprawozdania F-03 zależą od przepisów i regulacji instytucji zlecającej. Mogą to być kary finansowe, sankcje administracyjne, a w skrajnych przypadkach nawet konsekwencje prawne.

Podsumowanie

Sprawozdanie F-03 jest ważnym dokumentem informacyjnym dotyczącym środków trwałych i wartości niematerialnych i prawnych jednostki gospodarczej. Chociaż nie jest to standardowe sprawozdanie finansowe, może być wymagane przez różne instytucje w celach statystycznych, informacyjnych, analitycznych i kontrolnych. Odpowiedzialność za sporządzenie sprawozdania spoczywa na dziale księgowości, a kluczowe jest dokładne zapoznanie się z wytycznymi instytucji zlecającej oraz rzetelne zebranie i przetworzenie danych. Prawidłowo sporządzone i terminowo złożone sprawozdanie F-03 jest dowodem na profesjonalizm i zgodność z przepisami jednostki gospodarczej.

Jeśli chcesz poznać inne artykuły podobne do Sprawozdanie F-03: Kto i Jak Sporządza?, możesz odwiedzić kategorię Rachunkowość.