29/08/2023

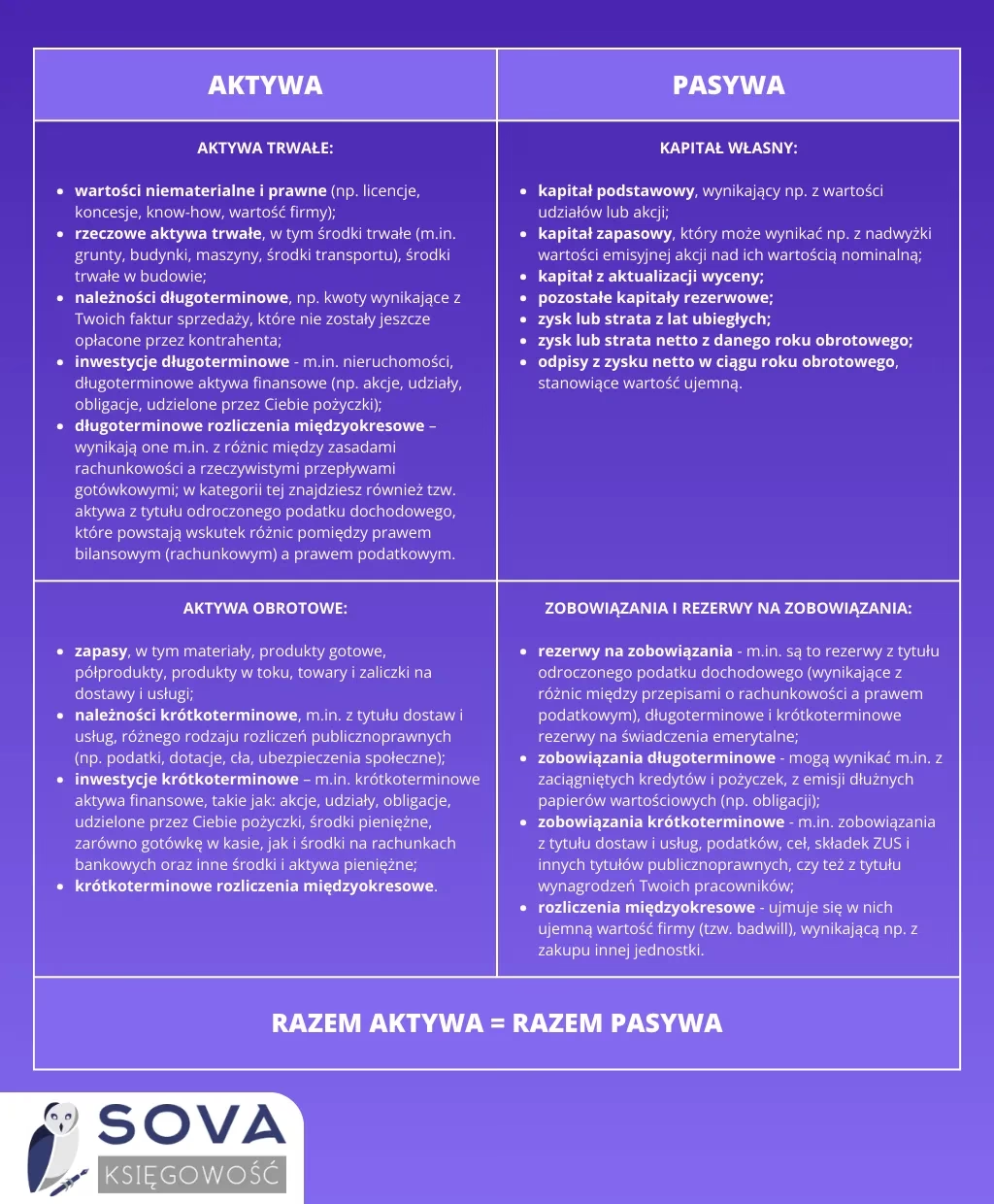

Bilans jest podstawowym sprawozdaniem finansowym, które prezentuje sytuację majątkową i finansową przedsiębiorstwa na dany moment. Jednym z kluczowych elementów bilansu jest kapitał własny, który reprezentuje wartość netto aktywów firmy, czyli różnicę między aktywami a zobowiązaniami. W ramach kapitału własnego wyróżniamy różne kategorie, w tym kapitał rezerwowy i rezerwę kapitałową. Chociaż nazwy te brzmią podobnie, odnoszą się do różnych aspektów finansowania przedsiębiorstwa i są prezentowane w bilansie w odmienny sposób.

Kapitał rezerwowy a rezerwa kapitałowa – kluczowe różnice

Często terminy „kapitał rezerwowy” i „rezerwa kapitałowa” są mylone, jednak w kontekście bilansu i rachunkowości oznaczają one zupełnie różne pojęcia. Zrozumienie różnic między nimi jest kluczowe dla właściwej interpretacji sprawozdań finansowych i oceny kondycji finansowej przedsiębiorstwa.

Kapitał rezerwowy odnosi się do części kapitału akcyjnego (lub udziałowego) spółki, która nie została jeszcze wezwana do wpłaty przez akcjonariuszy. Innymi słowy, jest to kapitał, który istnieje w teorii, ale nie został jeszcze fizycznie przekazany spółce. Można go traktować jako potencjalne źródło finansowania, które spółka może aktywować w przyszłości, w zależności od potrzeb. Kapitał rezerwowy jest związany z procesem emisji akcji i strukturą kapitału spółki.

Z kolei rezerwa kapitałowa jest kategorią w ramach kapitału własnego, która reprezentuje środki finansowe odłożone na określone cele lub wynikające z określonych transakcji. Rezerwy kapitałowe są już faktycznie zgromadzonymi środkami, które przedsiębiorstwo posiada i które są przeznaczone na konkretne cele lub stanowią wynik pewnych zdarzeń gospodarczych. Rezerwy kapitałowe są tworzone z zysku lub z innych źródeł kapitału własnego i są wykazywane w bilansie jako oddzielna pozycja w sekcji kapitału własnego.

Aby lepiej zobrazować różnice, spójrzmy na poniższą tabelę:

| Cecha | Kapitał rezerwowy | Rezerwa kapitałowa |

|---|---|---|

| Charakter | Potencjalny kapitał, jeszcze niewpłacony | Rzeczywisty kapitał, już zgromadzony |

| Pochodzenie | Związany z emisją akcji i strukturą kapitału | Tworzony z zysku lub innych źródeł kapitału własnego |

| Prezentacja w bilansie | Nie jest wykazywany oddzielnie, dopóki nie zostanie wezwany | Wykazywany oddzielnie w sekcji "Rezerwy i nadwyżki" |

| Dostępność dla spółki | Niedostępny, dopóki nie zostanie wezwany do wpłaty | Dostępny, ale często przeznaczony na konkretne cele |

Gdzie w bilansie wykazywana jest rezerwa kapitałowa?

Rezerwa kapitałowa jest wyraźnie wykazywana w bilansie, zazwyczaj w sekcji kapitału własnego, a dokładniej w podsekcji „Rezerwy i nadwyżki” (lub podobnie nazwanej, w zależności od specyfiki bilansu i przepisów rachunkowych danego kraju). Umiejscowienie rezerwy kapitałowej w tej sekcji podkreśla, że jest to element kapitału własnego, który został wyodrębniony ze względu na swoje specyficzne przeznaczenie lub pochodzenie.

W sekcji „Rezerwy i nadwyżki” można znaleźć różne rodzaje rezerw kapitałowych, takie jak:

- Rezerwa z aktualizacji wyceny: Powstaje w wyniku przeszacowania wartości aktywów trwałych, np. nieruchomości, inwestycji długoterminowych. Reprezentuje wzrost wartości tych aktywów.

- Rezerwa z tytułu podziału zysku: Tworzona z zysku netto przedsiębiorstwa, przeznaczana na określone cele, np. na rozwój działalności, inwestycje, lub jako zabezpieczenie na przyszłe nieprzewidziane wydatki.

- Rezerwa emisyjna (agio): Powstaje w przypadku emisji akcji powyżej ich wartości nominalnej. Różnica między ceną emisyjną a wartością nominalną akcji stanowi rezerwę emisyjną.

- Inne rezerwy kapitałowe: W zależności od specyfiki działalności przedsiębiorstwa i przepisów rachunkowych, mogą występować inne rodzaje rezerw kapitałowych, wynikające z różnych transakcji i zdarzeń gospodarczych.

Każda z tych rezerw ma swoje specyficzne źródło i przeznaczenie, co jest istotne dla analizy finansowej i zrozumienia struktury kapitału własnego przedsiębiorstwa. Szczegółowe informacje o poszczególnych rezerwach kapitałowych powinny być zawarte w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego.

Gdzie w bilansie wykazywany jest kapitał rezerwowy?

W przeciwieństwie do rezerwy kapitałowej, kapitał rezerwowy nie jest bezpośrednio i oddzielnie wykazywany w bilansie, dopóki nie zostanie wezwany do wpłaty przez akcjonariuszy. Wynika to z faktu, że kapitał rezerwowy, dopóki nie zostanie wezwany, stanowi jedynie zobowiązanie akcjonariuszy do wpłaty określonej kwoty w przyszłości. Nie jest to jeszcze realny kapitał, którym dysponuje przedsiębiorstwo.

Informacje o kapitale rezerwowym (jeśli istnieje) mogą być ujawniane w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego, w sekcji dotyczącej kapitału akcyjnego (lub udziałowego). Mogą tam być podane informacje o strukturze kapitału, w tym o części kapitału, która jest rezerwowa i warunkach jej wezwania.

Dopiero w momencie, gdy spółka podejmie decyzję o wezwaniu kapitału rezerwowego do wpłaty, i akcjonariusze dokonają wpłat, kapitał ten staje się realnym kapitałem własnym i zostaje ujęty w bilansie. Wówczas, zwiększy się pozycja „Kapitał akcyjny” (lub udziałowy) oraz odpowiednio wzrosną aktywa przedsiębiorstwa (np. środki pieniężne).

Znaczenie rezerw kapitałowych i kapitału rezerwowego

Zarówno rezerwy kapitałowe, jak i kapitał rezerwowy, mają istotne znaczenie dla przedsiębiorstwa i dla oceny jego kondycji finansowej.

Rezerwy kapitałowe:

- Wzmacniają kapitał własny: Rezerwy kapitałowe zwiększają wartość kapitału własnego przedsiębiorstwa, co pozytywnie wpływa na jego stabilność finansową i zdolność kredytową.

- Finansowanie rozwoju: Rezerwy kapitałowe, szczególnie te utworzone z zysku, mogą stanowić źródło finansowania rozwoju przedsiębiorstwa, inwestycji, czy ekspansji na nowe rynki.

- Zabezpieczenie na przyszłość: Rezerwy mogą być tworzone jako zabezpieczenie na przyszłe nieprzewidziane wydatki, ryzyka, czy potencjalne straty, co zwiększa bezpieczeństwo finansowe firmy.

- Wpływ na wskaźniki finansowe: Rezerwy kapitałowe wpływają na kluczowe wskaźniki finansowe, takie jak wskaźnik zadłużenia, wskaźnik rentowności kapitału własnego, i inne, co jest istotne dla inwestorów i kredytodawców.

Kapitał rezerwowy:

- Potencjalne źródło finansowania: Kapitał rezerwowy stanowi potencjalne, dodatkowe źródło finansowania dla przedsiębiorstwa, które może zostać aktywowane w razie potrzeby.

- Elastyczność finansowa: Utrzymywanie kapitału rezerwowego daje spółce elastyczność w zarządzaniu kapitałem i możliwość szybkiego pozyskania dodatkowych środków w przyszłości.

- Sygnał dla inwestorów: Informacja o kapitale rezerwowym może być pozytywnym sygnałem dla inwestorów, wskazującym na potencjał wzrostu kapitału spółki i jej możliwości rozwoju.

Podsumowanie

Zrozumienie różnic między kapitałem rezerwowym a rezerwą kapitałową jest kluczowe dla właściwej analizy bilansu i oceny kondycji finansowej przedsiębiorstwa. Rezerwa kapitałowa jest wykazywana w bilansie w sekcji „Rezerwy i nadwyżki” jako realny element kapitału własnego, podczas gdy kapitał rezerwowy nie jest bezpośrednio wykazywany, dopóki nie zostanie wezwany do wpłaty. Oba te pojęcia mają istotne znaczenie dla struktury kapitału, finansowania i bezpieczeństwa finansowego przedsiębiorstwa. Analizując bilans, warto zwrócić uwagę na rodzaje i wysokość rezerw kapitałowych oraz poszukać informacji o ewentualnym kapitale rezerwowym w dodatkowych informacjach do sprawozdania finansowego, aby uzyskać pełniejszy obraz sytuacji finansowej firmy.

Najczęściej zadawane pytania (FAQ)

- Czy rezerwa kapitałowa jest częścią zysku zatrzymanego?

Rezerwa kapitałowa nie jest bezpośrednio częścią zysku zatrzymanego, choć niektóre rezerwy kapitałowe mogą być tworzone z zysku (np. rezerwa z podziału zysku). Zysk zatrzymany to kumulacja niepodzielonych zysków z lat ubiegłych, natomiast rezerwy kapitałowe są wyodrębnione z kapitału własnego na określone cele lub wynikają z konkretnych transakcji. Obie kategorie są jednak częścią kapitału własnego. - Jak rezerwa emisyjna wpływa na kapitał własny?

Rezerwa emisyjna (agio) zwiększa kapitał własny przedsiębiorstwa. Powstaje ona, gdy akcje są emitowane po cenie wyższej niż ich wartość nominalna. Rezerwa emisyjna stanowi dodatkowy element kapitału własnego, wzmacniając jego strukturę. - Czy kapitał rezerwowy jest zobowiązaniem czy kapitałem własnym?

Kapitał rezerwowy, dopóki nie zostanie wezwany, nie jest jeszcze realnym kapitałem własnym, ale raczej potencjalnym źródłem kapitału. Można go traktować jako zobowiązanie akcjonariuszy do wpłaty określonej kwoty w przyszłości, ale jest on związany z kapitałem akcyjnym i strukturą kapitału spółki. Po wezwaniu i wpłacie, staje się kapitałem własnym. - Gdzie mogę znaleźć informacje o rezerwach kapitałowych w sprawozdaniu finansowym?

Informacje o rezerwach kapitałowych znajdują się w bilansie, w sekcji kapitału własnego, a dokładniej w podsekcji „Rezerwy i nadwyżki” (lub podobnie nazwanej). Szczegółowe informacje o poszczególnych rodzajach rezerw kapitałowych oraz ich zmianach w okresie sprawozdawczym powinny być zawarte w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego. - Czy wszystkie spółki posiadają rezerwy kapitałowe?

Nie wszystkie spółki muszą posiadać rezerwy kapitałowe. Ich występowanie zależy od specyfiki działalności, polityki finansowej przedsiębiorstwa, oraz zdarzeń gospodarczych, które miały miejsce w danym okresie. Jednak rezerwy kapitałowe są powszechnie stosowanym elementem struktury kapitału własnego, szczególnie w większych przedsiębiorstwach.

Jeśli chcesz poznać inne artykuły podobne do Kapitał rezerwowy i rezerwa kapitałowa w bilansie, możesz odwiedzić kategorię Bilans.