21/08/2023

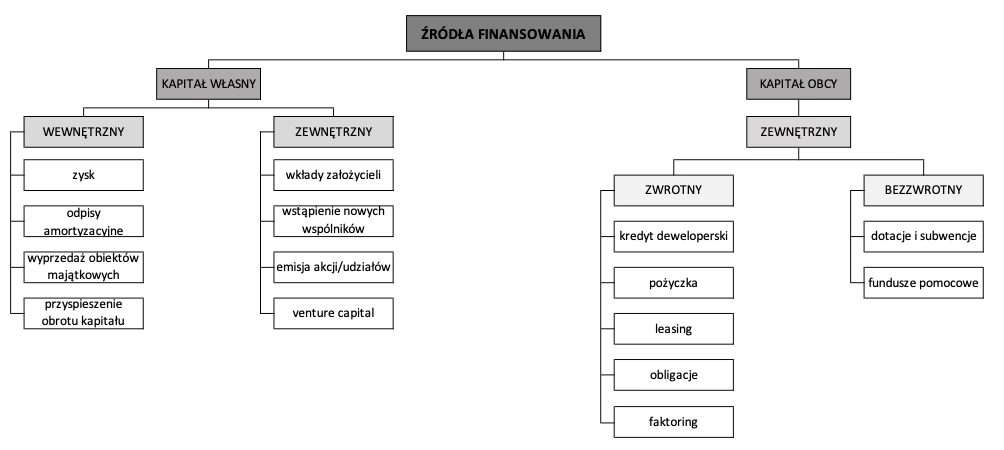

W dynamicznym świecie biznesu, utrzymanie płynności finansowej jest kluczowe dla sukcesu i konkurencyjności przedsiębiorstwa. Jednym z popularnych narzędzi wspomagających finanse firm jest faktoring. Często pojawia się pytanie, czy faktoring należy traktować jako kapitał obcy. Odpowiedź brzmi: tak. Faktoring jest formą zewnętrznego finansowania, która zalicza się do kapitału obcego, stanowiąc istotne wsparcie dla przedsiębiorstw dążących do optymalizacji swojej struktury finansowej.

- Co to jest Faktoring i Dlaczego Jest Kapitałem Obcym?

- Jak Działa Faktoring? Mechanizm i Uczestnicy

- Rodzaje Faktoringu: Dopasuj do Potrzeb Swojej Firmy

- Koszty Faktoringu: Co Musisz Wiedzieć?

- Zalety i Wady Faktoringu: Czy Warto Skorzystać?

- Faktoring a Inne Formy Finansowania: Porównanie

- Dla Kogo Faktoring Jest Szczególnie Korzystny?

- Podsumowanie: Faktoring Jako Kapitał Obcy Wspierający Rozwój Firmy

- FAQ – Najczęściej Zadawane Pytania o Faktoring

Co to jest Faktoring i Dlaczego Jest Kapitałem Obcym?

Faktoring to usługa finansowa polegająca na wykupie przez firmę faktoringową (faktora) krótkoterminowych wierzytelności przedsiębiorstwa (faktoranta) wynikających z faktur sprzedaży z odroczonym terminem płatności. W praktyce, firma zamiast czekać na zapłatę faktur przez swoich klientów, sprzedaje te faktury faktorowi i otrzymuje natychmiast środki pieniężne, pomniejszone o prowizję faktora. Te środki stanowią kapitał obrotowy, który przedsiębiorstwo może wykorzystać na bieżące potrzeby, inwestycje czy rozwój.

Faktoring klasyfikuje się jako kapitał obcy, ponieważ środki finansowe pochodzą z zewnętrznego źródła – firmy faktoringowej. Przedsiębiorstwo korzysta z finansowania, nie angażując własnych środków kapitałowych, co jest charakterystyczne dla kapitału obcego. W przeciwieństwie do kapitału własnego, który pochodzi od właścicieli firmy lub z wypracowanych zysków, faktoring generuje zobowiązanie wobec faktora, choć nie jest to tradycyjne zadłużenie w rozumieniu kredytu bankowego.

Jak Działa Faktoring? Mechanizm i Uczestnicy

Proces faktoringu angażuje trzy główne podmioty:

- Faktorant: Przedsiębiorstwo sprzedające swoje wierzytelności. Zazwyczaj jest to firma dostarczająca produkty lub usługi z odroczonym terminem płatności.

- Faktor: Instytucja finansowa (bank, firma faktoringowa) wykupująca wierzytelności. Faktor wypłaca faktorantowi środki pieniężne za faktury i zajmuje się ich ściąganiem od dłużników.

- Dłużnik: Klient faktoranta, który jest zobowiązany do zapłaty za dostarczone towary lub usługi. Dłużnik, po otrzymaniu informacji o faktoringu, dokonuje płatności bezpośrednio na konto faktora.

Mechanizm faktoringu jest stosunkowo prosty. Faktorant wystawia fakturę z odroczonym terminem płatności. Następnie, zamiast czekać na termin zapłaty, przekazuje fakturę do faktora. Faktor, po weryfikacji, wypłaca faktorantowi umówiony procent wartości faktury (zazwyczaj 70-90%). Pozostała część (pomniejszona o prowizję i odsetki) jest wypłacana po uregulowaniu płatności przez dłużnika. W zależności od rodzaju faktoringu, faktor może przejąć na siebie ryzyko niewypłacalności dłużnika (faktoring pełny) lub nie (faktoring niepełny).

Rodzaje Faktoringu: Dopasuj do Potrzeb Swojej Firmy

Rynek faktoringowy oferuje różnorodne rozwiązania, dostosowane do specyficznych potrzeb przedsiębiorstw. Podstawowe typy faktoringu to:

Faktoring Pełny (Bez Regresu)

W faktoringu pełnym, faktor przejmuje na siebie całkowite ryzyko niewypłacalności dłużnika. Jeśli dłużnik nie zapłaci faktury, faktorant nie ponosi odpowiedzialności finansowej. Ten rodzaj faktoringu jest szczególnie atrakcyjny dla firm, które chcą zabezpieczyć się przed ryzykiem kredytowym i poprawić strukturę bilansu poprzez usunięcie z niego należności.

Faktoring Niepełny (Z Regresem)

Faktoring niepełny, zwany również faktoringiem z regresem, zakłada, że ryzyko niewypłacalności dłużnika pozostaje po stronie faktoranta. Jeśli dłużnik nie zapłaci faktury, faktor ma prawo zwrócić się do faktoranta o zwrot wypłaconych środków. Ten rodzaj faktoringu jest zazwyczaj tańszy, ale wymaga od faktoranta większej kontroli nad wypłacalnością swoich klientów.

Faktoring Jawny i Tajny

Podział ten dotyczy informowania dłużnika o transakcji faktoringowej.

- Faktoring jawny: Dłużnik jest informowany o cesji wierzytelności i dokonuje płatności bezpośrednio na konto faktora. Jest to standardowa forma faktoringu, zapewniająca transparentność procesu.

- Faktoring tajny (cichy): Dłużnik nie jest informowany o transakcji faktoringowej. Płatności nadal dokonywane są na konto faktoranta, który następnie przekazuje środki faktorowi. Ten rodzaj faktoringu jest mniej powszechny i może być stosowany w specyficznych sytuacjach, gdzie zachowanie poufności jest kluczowe.

Inne Rodzaje Faktoringu

Oprócz wymienionych typów, istnieją także bardziej wyspecjalizowane formy faktoringu, takie jak:

- Faktoring eksportowy i importowy: Dostosowany do transakcji międzynarodowych, uwzględniający specyfikę handlu zagranicznego.

- Faktoring odwrotny: Skierowany do firm, które chcą sfinansować swoje zobowiązania wobec dostawców, poprawiając relacje handlowe i uzyskując lepsze warunki płatności.

- Faktoring zaliczkowy i dyskontowy: Różnią się terminem wypłaty środków – natychmiast po zawarciu umowy (dyskontowy) lub w formie zaliczki na poczet przyszłej zapłaty (zaliczkowy).

Koszty Faktoringu: Co Musisz Wiedzieć?

Korzystanie z faktoringu wiąże się z określonymi kosztami, które należy uwzględnić przy podejmowaniu decyzji. Główne składowe kosztów faktoringu to:

- Prowizja faktoringowa: Opłata za usługę faktoringu, naliczana procentowo od wartości wykupionych wierzytelności. Wysokość prowizji zależy od rodzaju faktoringu, ryzyka kredytowego dłużników oraz zakresu usług dodatkowych.

- Odsetki faktoringowe: Koszt finansowania, naliczany za okres od wypłaty środków do momentu zapłaty faktury przez dłużnika. Odsetki mogą być stałe lub zmienne, w zależności od umowy.

- Opłaty dodatkowe: Mogą obejmować koszty administracyjne, opłaty za monitoring należności, windykację, czy usługi księgowe, w zależności od oferty faktora.

Warto pamiętać, że koszty faktoringu, w postaci prowizji i odsetek, stanowią dla faktoranta koszt uzyskania przychodu, co może przynieść korzyści podatkowe.

Zalety i Wady Faktoringu: Czy Warto Skorzystać?

Faktoring, jak każde narzędzie finansowe, ma swoje zalety i wady. Przed podjęciem decyzji o jego zastosowaniu, warto dokładnie przeanalizować korzyści i potencjalne ryzyka.

Zalety Faktoringu:

- Poprawa płynności finansowej: Natychmiastowy dostęp do środków pieniężnych z faktur sprzedaży, co eliminuje zatory płatnicze i umożliwia terminowe regulowanie zobowiązań.

- Zwiększenie konkurencyjności: Możliwość oferowania klientom dłuższych terminów płatności, co przyciąga nowych kontrahentów i zwiększa sprzedaż.

- Redukcja ryzyka kredytowego (faktoring pełny): Przeniesienie ryzyka niewypłacalności dłużników na faktora, co zabezpiecza firmę przed stratami finansowymi.

- Uproszczenie administracji: Faktor może przejąć obsługę księgową i windykację należności, oszczędzając czas i zasoby firmy.

- Poprawa wskaźników finansowych: Faktoring, szczególnie pełny, może poprawić wskaźniki płynności i oczyścić bilans firmy z należności.

Wady Faktoringu:

- Koszty finansowe: Faktoring wiąże się z prowizjami i odsetkami, które mogą być wyższe niż koszty kredytu bankowego.

- Potencjalne pogorszenie relacji z klientami (faktoring jawny): Niektórzy klienci mogą negatywnie odbierać faktoring, postrzegając go jako brak zaufania ze strony dostawcy.

- Utrata kontroli nad należnościami (faktoring jawny): Faktor przejmuje kontrolę nad procesem windykacji, co może ograniczyć wpływ faktoranta na relacje z dłużnikami.

- Złożoność umów: Umowy faktoringowe mogą być skomplikowane i wymagać dokładnej analizy, aby uniknąć nieporozumień i ukrytych kosztów.

Faktoring a Inne Formy Finansowania: Porównanie

Faktoring jest często porównywany do innych form finansowania, takich jak kredyt bankowy czy leasing. Warto zrozumieć różnice i podobieństwa, aby wybrać najlepsze rozwiązanie dla swojej firmy.

Faktoring vs. Kredyt Bankowy:

| Cecha | Faktoring | Kredyt Bankowy |

|---|---|---|

| Źródło finansowania | Wierzytelności handlowe | Zdolność kredytowa firmy |

| Zabezpieczenie | Faktury | Majątek firmy, poręczenia |

| Szybkość uzyskania środków | Bardzo szybka (kilka dni) | Dłuższa (tygodnie, miesiące) |

| Dostępność dla nowych firm | Łatwiejsza, mniej restrykcyjna | Trudniejsza, wymaga historii kredytowej |

| Koszt | Prowizja i odsetki od wartości faktur | Odsetki od kwoty kredytu |

| Kapitał | Obcy | Obcy |

Faktoring vs. Leasing:

| Cecha | Faktoring | Leasing |

|---|---|---|

| Cel finansowania | Kapitał obrotowy, płynność | Środki trwałe (maszyny, pojazdy) |

| Termin finansowania | Krótkoterminowy | Średnio- i długoterminowy |

| Spłata | Jednorazowa (po zapłacie faktury) | Ratalna (miesięczne raty) |

| Własność | Należności sprzedane faktorowi | Leasingowany przedmiot własnością leasingodawcy |

| Kapitał | Obcy | Obcy |

Dla Kogo Faktoring Jest Szczególnie Korzystny?

Faktoring jest szczególnie atrakcyjny dla firm z sektorów:

- FMCG (Fast-Moving Consumer Goods): Charakteryzuje się dużymi wolumenami sprzedaży i długimi terminami płatności od sieci handlowych.

- Budowlanego: Branża z długimi cyklami realizacji projektów i opóźnieniami w płatnościach.

- Transportowego: Firmy transportowe często borykają się z długimi terminami płatności za usługi.

- Produkcyjnego: Firmy produkcyjne potrzebują kapitału obrotowego na zakup surowców i materiałów.

- Handlowego: Szczególnie hurtownie i dystrybutorzy, którzy udzielają kredytu kupieckiego swoim klientom.

Podsumowanie: Faktoring Jako Kapitał Obcy Wspierający Rozwój Firmy

Faktoring jest efektywnym narzędziem finansowym, które, będąc formą kapitału obcego, może znacząco poprawić płynność finansową przedsiębiorstwa i wspierać jego rozwój. Decyzja o skorzystaniu z faktoringu powinna być poprzedzona analizą potrzeb firmy, kosztów usługi oraz potencjalnych korzyści. Wybierając odpowiedni rodzaj faktoringu i współpracując z renomowanym faktorem, przedsiębiorstwo może zyskać stabilne źródło finansowania i skupić się na swojej podstawowej działalności, zwiększając swoją konkurencyjność na rynku.

FAQ – Najczęściej Zadawane Pytania o Faktoring

Czy faktoring jest kapitałem obcym czy własnym?

Faktoring jest formą kapitału obcego. Środki finansowe pochodzą od zewnętrznej instytucji faktoringowej, a nie z zasobów własnych przedsiębiorstwa.

Jakie są główne koszty faktoringu?

Główne koszty faktoringu to prowizja faktoringowa i odsetki faktoringowe. Mogą wystąpić także dodatkowe opłaty administracyjne.

Czy faktoring zawsze oznacza przejęcie ryzyka niewypłacalności dłużnika?

Nie, tylko w faktoringu pełnym (bez regresu) faktor przejmuje ryzyko niewypłacalności. W faktoringu niepełnym (z regresem) ryzyko pozostaje po stronie faktoranta.

Dla jakich branż faktoring jest szczególnie polecany?

Faktoring jest szczególnie polecany dla branż FMCG, budowlanej, transportowej, produkcyjnej i handlowej.

Czy umowa faktoringowa jest regulowana prawnie w Polsce?

W polskim prawie umowa faktoringowa jest umową nienazwaną, regulowaną zasadą swobody umów i ogólnymi przepisami Kodeksu Cywilnego. Nie ma specyficznej ustawy regulującej faktoring.

Jeśli chcesz poznać inne artykuły podobne do Faktoring jako Kapitał Obcy: Czy To Dobry Wybór?, możesz odwiedzić kategorię Finanse.