30/09/2024

W dynamicznym świecie biznesu, utrzymanie płynności finansowej jest kluczowe dla sukcesu każdej firmy. Jednym z narzędzi, które pomaga przedsiębiorstwom w zarządzaniu gotówką i należnościami, jest faktoring. Wśród różnych rodzajów faktoringu, faktoring pełny wyróżnia się przeniesieniem ryzyka niewypłacalności dłużników na faktora. Ale jak prawidłowo ująć faktoring pełny w księgach rachunkowych? Ten artykuł przeprowadzi Cię krok po kroku przez proces księgowania faktoringu pełnego, wyjaśniając kluczowe aspekty i prezentując praktyczne przykłady.

Czym jest faktoring pełny?

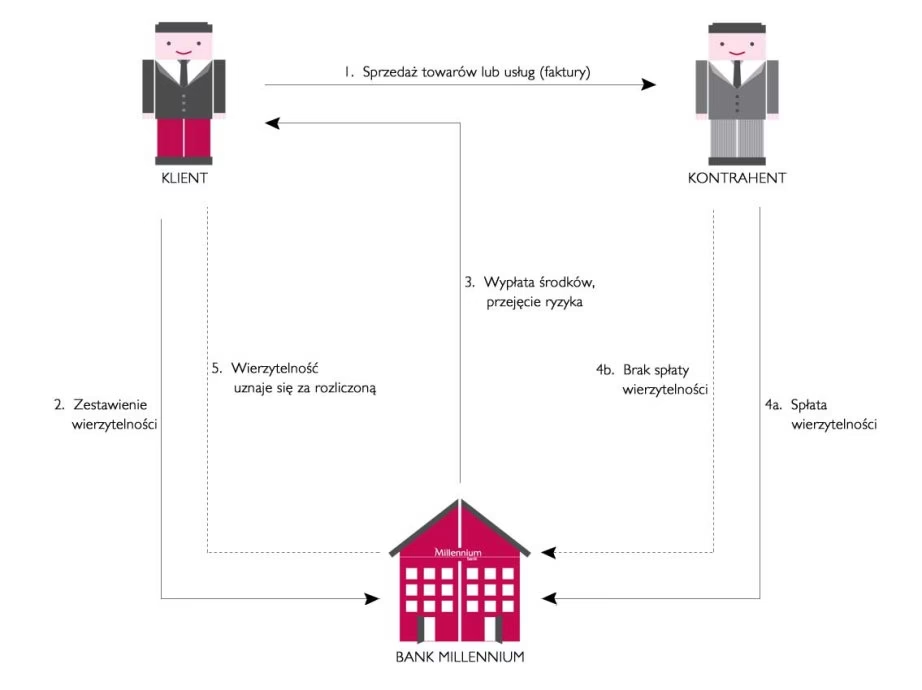

Faktoring to usługa finansowa, która polega na wykupie przez firmę faktoringową (faktora) krótkoterminowych wierzytelności przedsiębiorstwa (faktoranta) wynikających z dostaw towarów lub usług. W zamian za cesję wierzytelności, faktor wypłaca faktorantowi środki pieniężne pomniejszone o prowizję i dyskonto.

Faktoring pełny (bez regresu), w przeciwieństwie do faktoringu niepełnego (z regresem), charakteryzuje się tym, że faktor przejmuje na siebie ryzyko niewypłacalności dłużników. Oznacza to, że jeśli dłużnik nie zapłaci faktury, to faktor ponosi stratę, a faktorant nie jest zobowiązany do zwrotu środków. Faktoring pełny jest szczególnie atrakcyjny dla firm, które chcą zabezpieczyć się przed ryzykiem kredytowym i poprawić swoje przepływy pieniężne.

Zalety faktoringu pełnego:

- Poprawa płynności finansowej: Firma otrzymuje natychmiastowy dostęp do gotówki, co pozwala na regulowanie zobowiązań na czas i inwestycje w rozwój.

- Redukcja ryzyka kredytowego: Ryzyko niewypłacalności dłużników przenoszone jest na faktora.

- Uproszczenie zarządzania należnościami: Faktor przejmuje na siebie proces windykacji należności.

- Możliwość szybszego rozwoju: Dostęp do gotówki umożliwia realizację większych zamówień i szybszy wzrost sprzedaży.

Wady faktoringu pełnego:

- Koszty faktoringu: Faktoring wiąże się z kosztami prowizji i dyskonta, które mogą obniżyć zyskowność transakcji.

- Utrata kontroli nad należnościami: Proces windykacji należności przejmuje faktor.

- Możliwość negatywnego postrzegania przez dłużników: Niektórzy dłużnicy mogą negatywnie postrzegać faktoring, obawiając się o relacje biznesowe.

Księgowanie faktoringu pełnego - krok po kroku

Księgowanie faktoringu pełnego wymaga uwzględnienia kilku kluczowych aspektów. Przede wszystkim, należy prawidłowo ująć moment cesji wierzytelności, wypłatę środków przez faktora oraz koszty faktoringu.

1. Moment cesji wierzytelności

W momencie podpisania umowy faktoringowej i przekazania faktur do faktora, następuje cesja wierzytelności. W księgach rachunkowych faktoranta należy dokonać następujących zapisów:

Debet (Dt): Rachunek bankowy (środki otrzymane od faktora)

Debet (Dt): Koszty finansowe (koszty faktoringu - prowizja i dyskonto)

Kredit (Ct): Należności z tytułu dostaw i usług (wyksięgowanie sprzedanych należności)

Wyjaśnienie:

- Rachunek bankowy (Dt): Zwiększenie środków na rachunku bankowym o kwotę otrzymaną od faktora.

- Koszty finansowe (Dt): Ujęcie kosztów faktoringu, które obejmują prowizję faktora oraz dyskonto (odsetki od kwoty wypłaconej przed terminem płatności faktur). Koszty te są zazwyczaj księgowane na koncie kosztów finansowych.

- Należności z tytułu dostaw i usług (Ct): Zmniejszenie salda należności, ponieważ wierzytelności zostały sprzedane faktorowi.

2. Ewidencja kosztów faktoringu

Koszty faktoringu, jak wspomniano wcześniej, obejmują prowizję faktora i dyskonto. Prowizja jest zazwyczaj ustalana procentowo od wartości faktur, natomiast dyskonto jest naliczane za okres od dnia wypłaty środków do dnia płatności faktury przez dłużnika (termin płatności faktury).

Koszty faktoringu powinny być ujęte w księgach rachunkowych jako koszty finansowe okresu, w którym dokonano cesji wierzytelności. Można je zaksięgować jednorazowo w momencie cesji lub rozliczać w czasie, jeśli umowa faktoringowa obejmuje dłuższy okres.

3. Brak dalszych księgowań związanych z windykacją

W przypadku faktoringu pełnego, faktor przejmuje na siebie ryzyko niewypłacalności dłużników oraz proces windykacji. Oznacza to, że faktorant nie dokonuje dalszych księgowań związanych z windykacją należności. Jeśli dłużnik zapłaci fakturę faktorowi, nie ma to wpływu na księgi rachunkowe faktoranta. Podobnie, jeśli dłużnik nie zapłaci faktury, faktorant nie ponosi z tego tytułu żadnych strat (poza kosztami faktoringu poniesionymi w momencie cesji).

Przykład księgowania faktoringu pełnego

Załóżmy, że firma XYZ sprzedała faktury o wartości nominalnej 100 000 PLN firmie faktoringowej ABC w ramach faktoringu pełnego. Warunki umowy faktoringowej są następujące:

- Prowizja faktora: 2% od wartości faktur.

- Dyskonto: 1% od wartości faktur.

- Wypłata środków: 97% wartości faktur (100 000 PLN - 2 000 PLN prowizji - 1 000 PLN dyskonta = 97 000 PLN).

Zapisy księgowe w firmie XYZ:

| Numer zapisu | Konto Dt | Konto Ct | Kwota (PLN) | Opis |

|---|---|---|---|---|

| 1. | Rachunek bankowy | 97 000 | Wpływ środków od faktora | |

| Koszty finansowe (Prowizja faktoringowa) | 2 000 | Prowizja faktoringowa | ||

| Koszty finansowe (Dyskonto) | 1 000 | Dyskonto faktoringowe | ||

| Należności z tytułu dostaw i usług | 100 000 | Cesja wierzytelności w ramach faktoringu pełnego |

W tym przykładzie, firma XYZ otrzymała 97 000 PLN na rachunek bankowy, a koszty faktoringu w wysokości 3 000 PLN (prowizja 2 000 PLN + dyskonto 1 000 PLN) zostały ujęte jako koszty finansowe. Należności o wartości 100 000 PLN zostały wyksięgowane z bilansu.

Faktoring pełny a faktoring niepełny - porównanie księgowania

Podstawowa różnica w księgowaniu faktoringu pełnego i niepełnego wynika z kwestii ryzyka kredytowego. W faktoringu pełnym ryzyko to przejmuje faktor, natomiast w faktoringu niepełnym pozostaje ono po stronie faktoranta. To ma istotny wpływ na księgowanie w przypadku braku zapłaty ze strony dłużnika.

| Kryterium | Faktoring Pełny (Bez Regresu) | Faktoring Niepełny (Z Regresem) |

|---|---|---|

| Ryzyko niewypłacalności dłużnika | Przeniesione na faktora | Pozostaje po stronie faktoranta |

| Księgowanie w przypadku zapłaty przez dłużnika | Brak dodatkowych księgowań po stronie faktoranta | Brak dodatkowych księgowań po stronie faktoranta |

| Księgowanie w przypadku braku zapłaty przez dłużnika | Brak dodatkowych księgowań po stronie faktoranta (faktor ponosi stratę) | Faktorant zobowiązany do zwrotu środków faktorowi (powrót należności do bilansu faktoranta) |

| Koszty faktoringu | Zazwyczaj wyższe ze względu na przejęcie ryzyka | Zazwyczaj niższe |

Najczęściej zadawane pytania (FAQ)

- Czy faktoring pełny jest traktowany jako sprzedaż należności?

Tak, faktoring pełny jest traktowany jako sprzedaż należności, ponieważ ryzyko związane z ich ściągnięciem przenoszone jest na faktora. W bilansie faktoranta należności są wyksięgowywane. - Jakie konta księgowe są najczęściej używane przy księgowaniu faktoringu pełnego?

Najczęściej używane konta to: Rachunek bankowy, Należności z tytułu dostaw i usług, Koszty finansowe (prowizja faktoringowa, dyskonto). - Jak faktoring pełny wpływa na bilans i rachunek zysków i strat firmy?

Faktoring pełny wpływa na bilans poprzez zmniejszenie salda należności i zwiększenie środków pieniężnych. W rachunku zysków i strat pojawiają się koszty finansowe związane z faktoringiem. - Czy faktoring pełny jest formą finansowania dłużnego?

Faktoring pełny nie jest typową formą finansowania dłużnego, ponieważ nie powstaje zobowiązanie do spłaty długu. Jest to raczej forma sprzedaży aktywów (należności) w celu poprawy płynności finansowej. - Gdzie można znaleźć więcej informacji o księgowaniu faktoringu?

Więcej informacji można znaleźć w ustawie o rachunkowości, Krajowych Standardach Rachunkowości oraz w specjalistycznych publikacjach i poradnikach z zakresu rachunkowości. Warto również skonsultować się z księgowym lub doradcą finansowym.

Podsumowanie

Księgowanie faktoringu pełnego jest stosunkowo proste. Kluczowe jest prawidłowe ujęcie momentu cesji wierzytelności, wypłaty środków przez faktora oraz kosztów faktoringu. Faktoring pełny jest skutecznym narzędziem poprawy płynności finansowej i redukcji ryzyka kredytowego, a jego prawidłowe księgowanie jest istotne dla rzetelności sprawozdań finansowych przedsiębiorstwa. Pamiętaj, że przedstawione informacje mają charakter ogólny i w konkretnych przypadkach warto skonsultować się z specjalistą ds. rachunkowości lub faktoringu.

Jeśli chcesz poznać inne artykuły podobne do Jak księgować faktoring pełny? Praktyczny przewodnik., możesz odwiedzić kategorię Rachunkowość.