05/08/2025

Prowadzenie księgowości w firmie często wiąże się z różnorodnymi dokumentami. Jednym z nich jest nota obciążeniowa. Choć może wydawać się skomplikowana, w rzeczywistości jej księgowanie jest dość proste, zwłaszcza w podatkowej księdze przychodów i rozchodów (KPiR). W tym artykule wyjaśnimy, czym jest nota obciążeniowa i jak prawidłowo ją księgować, krok po kroku.

Czym jest nota obciążeniowa?

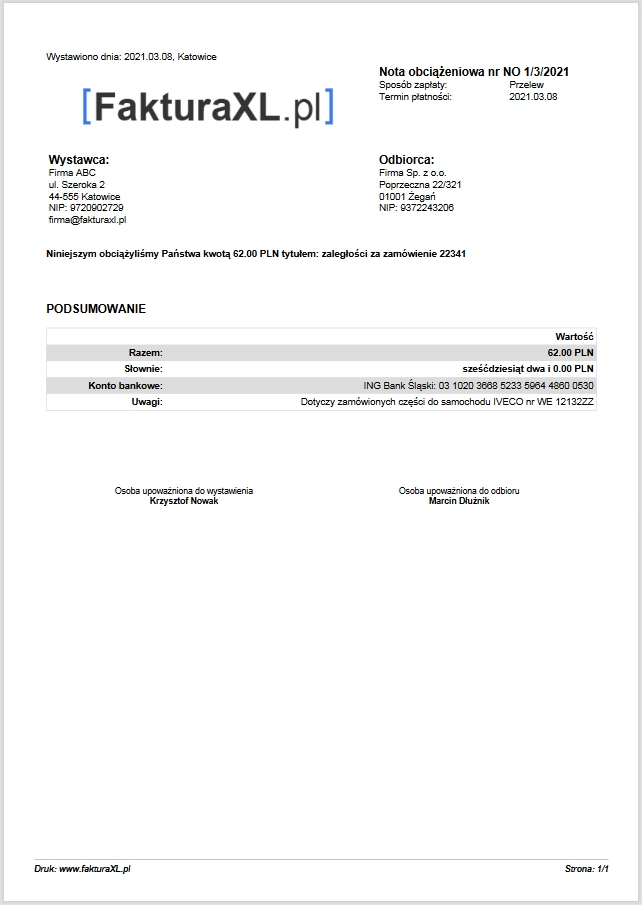

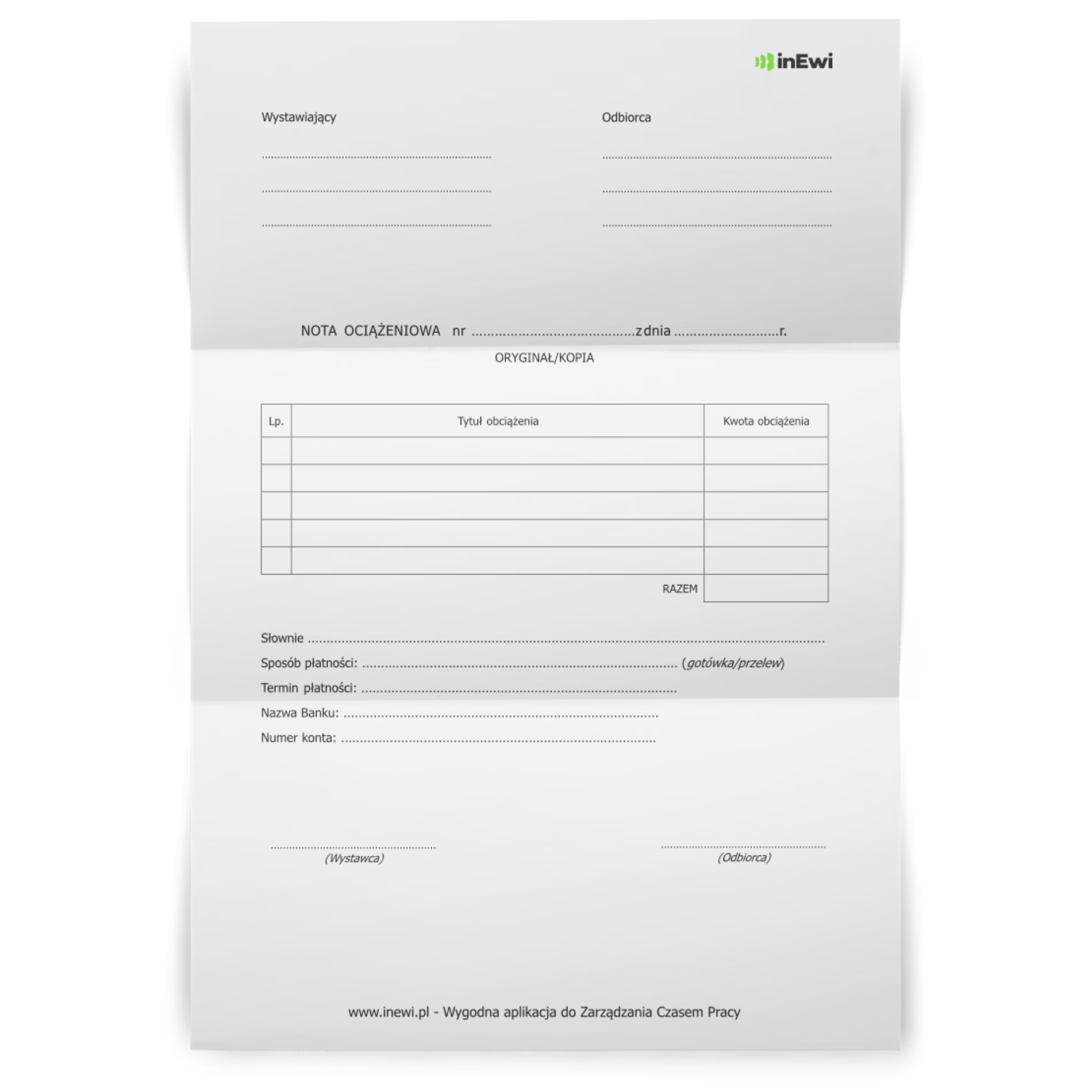

Nota obciążeniowa jest dokumentem księgowym, który potwierdza poniesienie kosztu, który nie jest udokumentowany fakturą VAT. Najczęściej dotyczy ona opłat, które nie podlegają opodatkowaniu VAT, dlatego nie są ujmowane w rejestrze zakupu VAT. W kontekście KPiR, nota obciążeniowa służy do udokumentowania kosztów uzyskania przychodów.

Gdzie księgujemy notę obciążeniową?

Notę obciążeniową księgujemy bezpośrednio w podatkowej księdze przychodów i rozchodów (KPiR). Ponieważ dokument ten dotyczy kosztów, które nie podlegają VAT, nie ma on wpływu na rejestr zakupu VAT. Jest to istotne rozróżnienie, ponieważ faktury VAT są księgowane zarówno w KPiR, jak i w rejestrze VAT.

Księgowanie noty obciążeniowej krok po kroku

Proces księgowania noty obciążeniowej w KPiR jest zbliżony do księgowania innych dowodów księgowych. Kluczowe jest prawidłowe określenie daty księgowania oraz odpowiednie ujęcie kosztu w księdze.

Data księgowania noty obciążeniowej

Zasadniczo, koszt na podstawie noty księguje się w dacie wystawienia dokumentu. Jest to ogólna reguła, która ma zastosowanie do większości przypadków. Jednak istnieje wyjątek dotyczący odsetek od opóźnienia w zapłacie. W takim przypadku, wydatek staje się kosztem dopiero w momencie jego opłacenia. Dlatego, księgując notę dotyczącą odsetek, jako datę wystawienia wprowadzamy datę faktycznej zapłaty.

Nota obciążeniowa a ryczałt ewidencjonowany

Warto pamiętać o specyfice rozliczeń w formie ryczałtu ewidencjonowanego. Jeśli rozliczasz się w ten sposób, noty obciążeniowe nie są księgowane w ewidencji przychodów. Dzieje się tak, ponieważ w ryczałcie ewidencjonowanym koszty uzyskania przychodów nie są uwzględniane. Niemniej jednak, samą notę, jako dowód poniesionego wydatku, należy zachować w dokumentacji firmy.

Księgowanie noty obciążeniowej w serwisie ifirma.pl

Dla użytkowników serwisu ifirma.pl, księgowanie noty obciążeniowej jest intuicyjne i proste. Aby wprowadzić notę, należy przejść do zakładki Wydatki, a następnie wybrać Koszt prowadzenia działalności (inny). Jako Rodzaj dokumentu wybieramy opcję Nota księgowa. Następnie, uzupełniamy dane na podstawie otrzymanego dokumentu.

Proces krok po kroku w ifirma.pl:

- Przejdź do zakładki Wydatki.

- Wybierz Koszt prowadzenia działalności (inny).

- W polu Rodzaj dokumentu wybierz Nota księgowa.

- Uzupełnij dane dokumentu: numer, datę wystawienia, dane sprzedawcy, opis kosztu, kwotę.

- Wprowadź datę zapłaty, jeśli nota została już opłacona.

- Zatwierdź wprowadzone dane.

Nota obciążeniowa a koszty pojazdu – ubezpieczenie GAP

Noty obciążeniowe mogą dotyczyć również kosztów związanych z pojazdami firmowymi. Popularnym przykładem jest przeniesienie kosztu ubezpieczenia GAP na leasingobiorcę. Ubezpieczenie GAP (Guaranteed Asset Protection) chroni przed utratą wartości samochodu w przypadku szkody całkowitej lub kradzieży.

Otrzymując notę obciążeniową dotyczącą ubezpieczenia GAP, należy pamiętać o wprowadzeniu jej poprzez wydatki związane z samochodem w systemie księgowym, np. w ifirma.pl.

Przykład 1: Księgowanie ubezpieczenia GAP z limitem wartości pojazdu

Przedsiębiorca otrzymał notę księgową z datą 8 stycznia 2019 roku na ubezpieczenie GAP leasingowanego samochodu osobowego. Wartość pojazdu, na podstawie której wyliczono składkę, wynosi 250.000 PLN. Składka ubezpieczenia to 500 zł, a termin płatności to 17 stycznia 2019 r. Przedsiębiorca opłacił składkę 15 stycznia 2019 r.

Zgodnie z przepisami, w przypadku ubezpieczenia GAP, podobnie jak przy ubezpieczeniu AC, do kosztów można zaliczyć tylko proporcjonalną część składki, odpowiadającą wartości samochodu do 150.000 PLN.

Wyliczenie limitu składki:

(150.000 PLN / 250.000 PLN) * 500 PLN = 300 PLN

W tym przypadku, do kosztów uzyskania przychodów można zaliczyć jedynie 300 PLN z 500 PLN wartości składki ubezpieczenia GAP.

Księgowanie w ifirma.pl (ubezpieczenie GAP):

- Przejdź do zakładki Pojazdy.

- Wybierz właściwy samochód i opcję +Dodaj koszt pojazdu.

- W sekcji Ubezpieczenie wybierz +ac.

- Jako Rodzaj dokumentu automatycznie zostanie ustawiona Umowa ubezpieczenia/ Polisa AC.

- Uzupełnij dane na podstawie noty obciążeniowej: Numer dokumentu, Datę wystawienia, Termin płatności, Dane sprzedawcy, Nazwę wydatku (np. Ubezpieczenie GAP), Wartość pojazdu przyjętą do ubezpieczenia, Kwotę kosztu (300 PLN – limitowana kwota).

- Dodaj informację o zapłacie (Data opłacenia).

- Zatwierdź wydatek.

Przykład 2: Księgowanie ubezpieczenia GAP z limitem 75%

Przedsiębiorca otrzymał kolejną notę księgową na ubezpieczenie GAP, tym razem z 8 lutego 2019 roku. Składka wynosi 500 zł, termin płatności 17 lutego 2019 r., a składka została opłacona 15 lutego 2019 r.

W tym przypadku, ubezpieczenie GAP jest traktowane jako koszt eksploatacyjny, objęty limitem 75%. Oznacza to, że do kosztów uzyskania przychodów można zaliczyć tylko 75% wartości składki.

Wyliczenie limitu składki:

500 PLN * 75% = 375 PLN

W tym przypadku, do kosztów można zaliczyć 375 PLN z 500 PLN wartości składki ubezpieczenia GAP.

Księgowanie w ifirma.pl (ubezpieczenie GAP – limit 75%):

- Przejdź do zakładki Pojazdy.

- Wybierz właściwy samochód i opcję +Dodaj koszt pojazdu.

- W sekcji Inne koszty wybierz +inny.

- Jako Rodzaj dokumentu wybierz nota księgowa.

- Uzupełnij dane na podstawie noty obciążeniowej: Numer noty, Datę wystawienia, Termin płatności, Dane sprzedawcy, Nazwę kosztu (np. Ubezpieczenie GAP), Kwotę kosztu (375 PLN – limitowana kwota).

- Dodaj informację o zapłacie (Data opłacenia).

- Zatwierdź wydatek.

Podsumowanie

Nota obciążeniowa jest ważnym dokumentem w księgowości, szczególnie dla przedsiębiorców prowadzących KPiR. Prawidłowe księgowanie not pozwala na rzetelne ewidencjonowanie kosztów i uniknięcie błędów w rozliczeniach podatkowych. Pamiętaj o właściwej dacie księgowania oraz o limitach kosztów, szczególnie w przypadku ubezpieczeń samochodowych, takich jak GAP. Korzystając z programów księgowych, takich jak ifirma.pl, proces księgowania staje się znacznie prostszy i bardziej intuicyjny, minimalizując ryzyko pomyłek. Mając wiedzę na temat księgowania not obciążeniowych, możesz sprawnie zarządzać finansami swojej firmy i skupić się na jej rozwoju.

Najczęściej zadawane pytania (FAQ)

- Czy notę obciążeniową księgujemy w rejestrze VAT?

- Nie, noty obciążeniowe zazwyczaj dotyczą kosztów niepodlegających VAT, dlatego księgujemy je tylko w KPiR, a nie w rejestrze VAT.

- Jaka jest data księgowania noty obciążeniowej?

- Zasadniczo jest to data wystawienia noty. Wyjątkiem są odsetki, które księgujemy w dacie zapłaty.

- Jak księgować notę obciążeniową w ifirma.pl?

- W ifirma.pl notę księgujemy poprzez zakładkę Wydatki -> Koszt prowadzenia działalności (inny) -> Rodzaj dokumentu: Nota księgowa.

- Czy ubezpieczenie GAP zawsze księgujemy z limitem?

- Tak, ubezpieczenie GAP może podlegać limitowi wartości pojazdu (do 150.000 PLN) lub limitowi 75% kosztów eksploatacyjnych, w zależności od interpretacji i specyfiki polisy.

- Co zrobić z notą obciążeniową, jeśli rozliczam się ryczałtem ewidencjonowanym?

- Noty obciążeniowe nie są księgowane w ewidencji przychodów ryczałtu. Należy je jednak przechowywać jako dowód poniesionego wydatku.

Jeśli chcesz poznać inne artykuły podobne do Nota obciążeniowa w KPiR: Prosty przewodnik księgowania, możesz odwiedzić kategorię Księgowość.