29/10/2024

Prowadzenie działalności gospodarczej często wiąże się z koniecznością odbywania podróży służbowych. Wyjazdy te mają na celu rozwój firmy, pozyskiwanie nowych klientów czy zawieranie ważnych umów. Jednym z nieodłącznych elementów podróży jest nocleg. Przedsiębiorcy często zastanawiają się, czy wydatki poniesione na nocleg mogą zostać zaliczone do kosztów uzyskania przychodu. Odpowiedź na to pytanie jest twierdząca, jednak istnieją pewne zasady, których należy przestrzegać, aby prawidłowo rozliczyć tego typu wydatek. W tym artykule wyjaśnimy, jak rozliczyć nocleg w kosztach firmy, szczególnie w kontekście faktur hotelowych obejmujących również wyżywienie.

Wydatki na podróż służbową a koszt uzyskania przychodu

Zgodnie z art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych (ustawa o PIT), kosztami uzyskania przychodu są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23. Oznacza to, że aby dany wydatek mógł zostać zaliczony do kosztów podatkowych, musi spełniać łącznie dwa warunki:

- Musi być poniesiony w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów.

- Nie może znajdować się na liście wydatków wyłączonych z kosztów uzyskania przychodów, zawartej w art. 23 ustawy o PIT.

Dodatkowo, wydatek musi być odpowiednio udokumentowany. W przypadku noclegu w podróży służbowej, takim dokumentem jest zazwyczaj faktura lub rachunek wystawiony przez hotel.

Podróż służbowa, która ma na celu rozwój firmy, pozyskanie klientów czy podpisanie umów, bez wątpienia spełnia pierwszy warunek – jest poniesiona w celu osiągnięcia przychodów. Kolejnym krokiem jest sprawdzenie, czy wydatki związane z noclegiem nie są wyłączone z kosztów na podstawie art. 23 ustawy o PIT. W tym artykule nie znajdziemy bezpośredniego wyłączenia kosztów noclegu.

Podróż służbowa a wydatki na wyżywienie

Warto w tym miejscu poruszyć kwestię wydatków na wyżywienie podczas podróży służbowej, ponieważ często pojawiają się one na fakturach hotelowych łącznie z noclegiem. Ustawa o PIT w art. 23 ust. 1 pkt 52 wyraźnie wskazuje, że nie uważa się za koszty uzyskania przychodów: wartości diet z tytułu podróży służbowych osób prowadzących działalność gospodarczą i osób z nimi współpracujących - w części przekraczającej wysokość diet przysługujących pracownikom, określoną w odrębnych przepisach wydanych przez właściwego ministra.

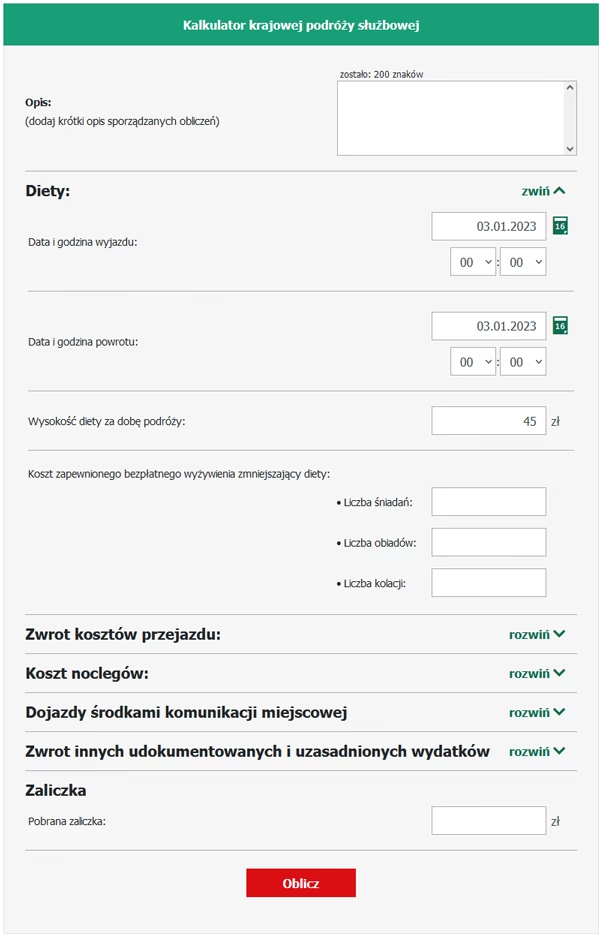

Co to oznacza w praktyce? Przedsiębiorca nie może zaliczyć do kosztów uzyskania przychodów faktycznie poniesionych wydatków na wyżywienie, nawet jeśli posiada fakturę. Zamiast tego, ma prawo do rozliczenia diet. Diety są ryczałtem przeznaczonym na pokrycie kosztów wyżywienia podczas podróży służbowej. Ich wysokość jest limitowana i określona w rozporządzeniu Ministra Pracy i Polityki Społecznej w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej.

Zapisów dotyczących diet dokonuje się w księdze przychodów i rozchodów (KPiR) w kolumnie 13 „Pozostałe wydatki”, zazwyczaj na podstawie dowodu wewnętrznego. Wysokość diety krajowej w 2023 roku wynosi 45 zł za dobę podróży. Jeśli podróż trwa krócej niż dobę, dieta przysługuje w odpowiedniej proporcji (np. za podróż trwającą od 8 do 12 godzin przysługuje 1/2 diety).

Usługa noclegowa w podróży przedsiębiorcy

W przeciwieństwie do kosztów wyżywienia, które rozliczane są ryczałtowo w formie diet, wydatek za nocleg wymaga potwierdzenia w postaci dowodu księgowego, czyli faktury lub rachunku. Dopiero posiadając taki dokument, przedsiębiorca może zaliczyć koszty noclegu do kosztów podatkowych.

Ważną kwestią jest również podatek VAT. Zgodnie z art. 88 ust. 1 pkt 4 ustawy o VAT, nie można odliczyć podatku VAT naliczonego od usług hotelowych, jeżeli nie podlegają refakturowaniu. W praktyce oznacza to, że przedsiębiorca zazwyczaj nie ma prawa do odliczenia VAT od faktury za hotel. W związku z tym, cała kwota brutto z faktury za nocleg (bez wyżywienia) będzie stanowić koszt uzyskania przychodu.

Nocleg ze śniadaniem w podróży przedsiębiorcy – rozliczenie

Najczęściej spotykaną sytuacją jest faktura za nocleg ze śniadaniem. W takim przypadku, na fakturze często widnieje jedna pozycja – „usługi hotelowe”, która obejmuje zarówno nocleg, jak i wyżywienie. Jak prawidłowo rozliczyć taki dokument?

Kluczowe jest wyodrębnienie z faktury kwoty dotyczącej samego noclegu. Tylko ta część wydatku może zostać zaliczona bezpośrednio do kosztów uzyskania przychodów. Wydatki na wyżywienie, jak już wspomniano, mogą być rozliczone jedynie w formie diet.

Jeśli faktura nie rozdziela kwoty na nocleg i śniadanie, przedsiębiorca powinien poprosić hotel o wystawienie faktury korygującej, która będzie precyzyjnie określać koszt noclegu. Alternatywnie, jeśli nie ma możliwości uzyskania faktury korygującej, można spróbować samodzielnie wyodrębnić koszt noclegu na podstawie cennika hotelu lub innych dostępnych informacji. Jednak takie działanie może być kwestionowane podczas kontroli podatkowej, dlatego zawsze preferowane jest uzyskanie szczegółowej faktury od hotelu.

Stanowisko takie potwierdza interpretacja indywidualna Dyrektora Izby Skarbowej w Bydgoszczy z 10 stycznia 2013 r. (nr ITPB1/415-1142/12/IG), która wyraźnie wskazuje, że z faktury za usługi hotelowe należy wyodrębnić koszt noclegu, który może być zaliczony do kosztów uzyskania przychodów, oraz wydatki na wyżywienie, które tych kosztów nie stanowią. W interpretacji podkreślono również, że do kosztów uzyskania przychodu można zaliczać wartość diet za czas podróży krajowych, o ile podróże te mają związek z działalnością gospodarczą.

Przykład rozliczenia noclegu ze śniadaniem

Pan Jan prowadzi jednoosobową działalność gospodarczą i odbył dwudniową podróż służbową do Krakowa w celu spotkania z potencjalnym klientem. Za pobyt w hotelu otrzymał fakturę na kwotę 600 zł brutto, w której widnieje pozycja „usługi hotelowe”. Faktura obejmuje nocleg ze śniadaniem.

Pan Jan poprosił hotel o wystawienie faktury korygującej, na której wyodrębniono koszt noclegu w wysokości 450 zł brutto oraz koszt śniadań w wysokości 150 zł brutto.

W księdze przychodów i rozchodów pan Jan zaksięguje w kolumnie „Zakup towarów i materiałów” kwotę 450 zł brutto z faktury korygującej za nocleg. Dodatkowo, sporządzi dowód wewnętrzny i zaksięguje w kolumnie „Pozostałe wydatki” diety za dwa dni podróży służbowej (2 dni x 45 zł = 90 zł). Kwota 150 zł za śniadania nie zostanie zaliczona bezpośrednio do kosztów, ale jest uwzględniona w ramach diet.

Podsumowanie

Nocleg podczas podróży służbowej może zostać zaliczony do kosztów uzyskania przychodu, pod warunkiem, że jest odpowiednio udokumentowany fakturą lub rachunkiem. Należy jednak pamiętać o rozdzieleniu kosztów noclegu od kosztów wyżywienia, szczególnie w przypadku faktur za nocleg ze śniadaniem. Wydatki na wyżywienie nie są bezpośrednio kosztem, ale mogą być rozliczone w formie diet, do wysokości limitów określonych w przepisach. Prawidłowe rozliczenie podróży służbowej jest istotne dla prawidłowego ustalenia dochodu do opodatkowania i uniknięcia problemów podczas ewentualnej kontroli podatkowej.

Najczęściej zadawane pytania (FAQ)

- Czy mogę odliczyć VAT od faktury za hotel?

- Zazwyczaj nie. Zgodnie z przepisami ustawy o VAT, odliczenie VAT od usług hotelowych jest ograniczone i w większości przypadków niedozwolone dla przedsiębiorców, którzy nie refakturują tych usług.

- Co zrobić, jeśli na fakturze za hotel jest tylko jedna pozycja „usługi hotelowe” obejmująca nocleg i śniadanie?

- Należy poprosić hotel o wystawienie faktury korygującej, która rozdzieli koszty noclegu i wyżywienia. Jeśli nie jest to możliwe, spróbować samodzielnie wyodrębnić koszt noclegu, ale preferowane jest uzyskanie szczegółowej faktury.

- Jak udokumentować diety?

- Diety dokumentuje się dowodem wewnętrznym, który zawiera informacje o dacie i celu podróży służbowej oraz wyliczoną kwotę diety.

- Czy muszę mieć fakturę na swoje imię i nazwisko, żeby zaliczyć nocleg do kosztów?

- Faktura powinna być wystawiona na dane firmy, czyli na nazwę firmy przedsiębiorcy, NIP i adres siedziby działalności.

- Czy mogę zaliczyć do kosztów nocleg w apartamencie wynajętym przez platformę typu Airbnb?

- Tak, pod warunkiem uzyskania faktury lub rachunku od wynajmującego i spełnienia pozostałych warunków dotyczących kosztów uzyskania przychodu.

Jeśli chcesz poznać inne artykuły podobne do Nocleg w kosztach firmy? Jak rozliczyć?, możesz odwiedzić kategorię Koszty.