22/05/2024

Sprawozdawczość budżetowa jest kluczowym elementem zarządzania finansami publicznymi, a jej prawidłowe sporządzanie ma fundamentalne znaczenie dla przejrzystości i odpowiedzialności w sektorze finansów publicznych. Jednostki oświatowe, jako część tego sektora, są zobowiązane do regularnego raportowania swoich dochodów i wydatków, stosując się do szczegółowych regulacji i klasyfikacji budżetowej. W gąszczu przepisów i symboli, czasami trudno jest odnaleźć właściwe interpretacje, zwłaszcza gdy napotykamy na mniej standardowe oznaczenia, takie jak symbol 4990. Czym zatem jest klasyfikacja budżetowa i jakie funkcje pełni? Co oznacza symbol 4990 w kontekście sprawozdań budżetowych, a w szczególności w sprawozdaniu Rb-28S? Kto ponosi odpowiedzialność za błędy w sprawozdaniach finansowych i jak prawidłowo dokonywać korekt? Na te i inne pytania odpowiemy w niniejszym artykule, opierając się na przepisach prawa i praktycznych przykładach.

- Klasyfikacja budżetowa – fundament sprawozdawczości

- Symbol 4990 w sprawozdaniu Rb-28S – co oznacza?

- Rodzaje sprawozdań budżetowych w jednostkach oświatowych

- Odpowiedzialność za błędy w sprawozdaniach finansowych

- Korekty sprawozdań budżetowych – zasady i terminy

- Najczęstsze nieprawidłowości w sprawozdaniach budżetowych

- Podsumowanie

- FAQ – Najczęściej zadawane pytania

Klasyfikacja budżetowa – fundament sprawozdawczości

Klasyfikacja budżetowa to systematyczny podział dochodów, wydatków, przychodów i rozchodów budżetu państwa, budżetów jednostek samorządu terytorialnego oraz innych jednostek sektora finansów publicznych. Jest ona narzędziem niezbędnym do planowania, wykonywania i kontrolowania budżetu. Nie jest to jednak podstawa prawna do ustalania i pobierania dochodów ani dokonywania wydatków, lecz służy do przejrzystego prezentowania danych finansowych.

Klasyfikacja budżetowa pełni szereg istotnych funkcji:

- Ekonomiczna: umożliwia powiązanie dochodów i wydatków z konkretnymi zadaniami publicznymi realizowanymi w danym roku budżetowym.

- Organizacyjno-finansowa: ułatwia planowanie i wykonywanie budżetu zgodnie z zasadami gospodarki finansowej oraz kontrolę tych procesów.

- Prawna: określa odpowiedzialność za prawidłowe wykonanie zadań poprzez przypisanie im odpowiednich podziałek klasyfikacji budżetowej oraz kwot w planie finansowym. Definiuje również zakres uprawnień finansowych podmiotów realizujących budżet.

- Informacyjna: zapewnia jawność i przejrzystość finansów publicznych, umożliwiając publiczne prezentowanie danych budżetowych na etapie planowania i wykonania.

- Statystyczna: pozwala na agregowanie danych finansowych i prezentowanie globalnych informacji o procesach finansowych w sektorze finansów publicznych.

Sprawozdania budżetowe, sporządzane w oparciu o klasyfikację budżetową, są kluczowe dla monitorowania i oceny realizacji budżetu, a także dla zapewnienia odpowiedzialności i przejrzystości w gospodarowaniu środkami publicznymi.

Symbol 4990 w sprawozdaniu Rb-28S – co oznacza?

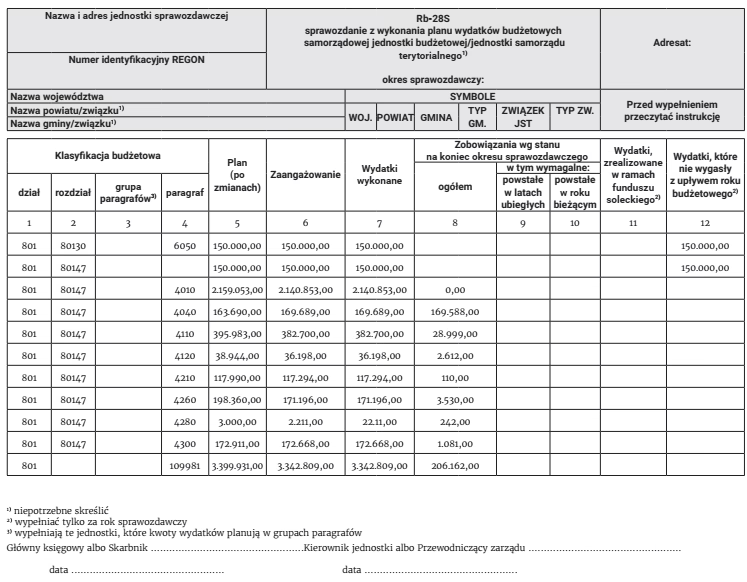

Symbol 4990 pojawia się w kontekście sprawozdania Rb-28S, czyli „Sprawozdania z wykonania planu wydatków budżetowych samorządowej jednostki budżetowej/jednostki samorządu terytorialnego”. Jest to symbol szczególny, niebędący paragrafem klasyfikacji budżetowej w tradycyjnym rozumieniu. Zgodnie z instrukcją sporządzania sprawozdań budżetowych, symbol 4990 służy do wykazywania niewłaściwych obciążeń i uznań rachunków bieżących w sytuacjach wyjątkowych, niezależnych od jednostki.

Przykład zastosowania symbolu 4990:

Wyobraźmy sobie sytuację, w której dłużnik jednostki oświatowej, dokonując wpłaty należności, omyłkowo przelewa środki na rachunek wydatków zamiast na właściwy rachunek dochodów. W takim przypadku, aby prawidłowo ująć tę operację w sprawozdaniu Rb-28S, jednostka może zastosować symbol 4990. Niewłaściwe obciążenie rachunku (czyli wpłatę na rachunek wydatków, która nie jest wydatkiem) wykazuje się jako zapis zwykły, natomiast niewłaściwe uznanie rachunku (gdyby omyłkowo dokonano wypłaty z rachunku wydatków) – jako liczbę ujemną.

Ważne jest, aby pamiętać, że symbol 4990 ma charakter tymczasowy. Niewłaściwe przelewy środków, wykazane pod tym symbolem, powinny być wyjaśnione i rozliczone w następnym okresie sprawozdawczym. Nie jest to paragraf, pod którym planuje się i realizuje wydatki, lecz techniczne rozwiązanie umożliwiające prawidłowe sporządzenie sprawozdania w przypadku wystąpienia nieoczekiwanych i przejściowych zakłóceń w przepływach środków pieniężnych.

Rodzaje sprawozdań budżetowych w jednostkach oświatowych

Jednostki oświatowe sporządzają różnego rodzaju sprawozdania budżetowe, w zależności od rodzaju operacji finansowych i okresu sprawozdawczego. Oprócz wspomnianego Rb-28S, do najczęściej sporządzanych należą:

- Rb-27S: „Sprawozdanie z wykonania planu dochodów budżetowych samorządowej jednostki budżetowej/jednostki samorządu terytorialnego”. Prezentuje wykonanie planu dochodów budżetowych, w tym należności, dochody otrzymane i zaległości. Przykładem dochodów wykazywanych w tym sprawozdaniu mogą być odsetki naliczone przez bank od środków zgromadzonych na rachunku jednostki.

- Rb-34S: „Sprawozdanie z wykonania planu wydatków budżetowych samorządowej jednostki budżetowej/jednostki samorządu terytorialnego w układzie zadaniowym”. Jest to sprawozdanie prezentujące wydatki w układzie zadaniowym, czyli powiązane z konkretnymi zadaniami i celami. Przykładem może być wykazanie wydatków związanych z wynajmem sali gimnastycznej.

- Rb-BZ1: „Sprawozdanie z wykonania planu wydatków budżetu państwa w układzie zadaniowym”. Sporządzane przez państwowe jednostki budżetowe, prezentuje wykonanie wydatków budżetu państwa i budżetu środków europejskich w układzie zadaniowym.

Każde z tych sprawozdań ma swoją specyfikę i instrukcję sporządzania, do której należy się stosować, aby zapewnić prawidłowość i rzetelność danych.

Odpowiedzialność za błędy w sprawozdaniach finansowych

Za prawidłowe sporządzenie i przekazanie sprawozdań budżetowych odpowiedzialność ponoszą kierownicy jednostek budżetowych oraz kierownicy jednostek obsługujących. Sprawozdanie powstaje z chwilą złożenia podpisu przez kierownika jednostki, niezależnie od tego, kto je faktycznie sporządził i podpisał obok kierownika (np. główny księgowy/skarbnik).

Nie można scedować odpowiedzialności za sprawozdawczość na pracowników, nawet na głównego księgowego. Kierownik jednostki jest ostatecznie odpowiedzialny za rzetelność i prawidłowość danych zawartych w sprawozdaniu. Potwierdza to orzecznictwo Głównej Komisji Orzekającej (GKO), które podkreśla, że czynności związane ze sprawozdawczością budżetową są czynnościami jednostki wobec podmiotów uprawnionych do ich otrzymywania i wchodzą w zakres reprezentacji jednostki.

Błędy w sprawozdaniach budżetowych mogą być uznane za naruszenie dyscypliny finansów publicznych. Do naruszeń zalicza się m.in.:

- Niesporządzenie sprawozdania.

- Nieprzekazanie sprawozdania w terminie.

- Wykazanie w sprawozdaniu danych niezgodnych z ewidencją księgową.

W przypadku stwierdzenia nieprawidłowości, kierownik jednostki może ponieść konsekwencje prawne i finansowe.

Korekty sprawozdań budżetowych – zasady i terminy

Przepisy regulują również zasady i terminy dokonywania korekt sprawozdań budżetowych. W przypadku stwierdzenia nieprawidłowości, korekty należy dokonać zgodnie z obowiązującymi procedurami. Zasady korekt różnią się w zależności od rodzaju sprawozdania i okresu sprawozdawczego, którego dotyczą.

Zasadniczo, korekty sprawozdań miesięcznych Rb-27S i Rb-28S za styczeń, listopad i grudzień nie są przekazywane do regionalnej izby obrachunkowej (RIO) ani Ministerstwa Finansów. Korekty te uwzględnia się w sprawozdaniach za bieżący okres sprawozdawczy.

W przypadku sprawozdań kwartalnych i rocznych, terminy na przekazanie korekt do RIO są określone w przepisach i zazwyczaj wynoszą do końca kwartału następującego po kwartale, którego dotyczy korekta (dla sprawozdań kwartalnych) lub do 30 czerwca roku następnego (dla sprawozdań rocznych).

Po upływie terminów na korekty, dane dotyczące poprzednich okresów sprawozdawczych uwzględnia się w sprawozdaniach za bieżący okres sprawozdawczy. Istnieją jednak wyjątki, np. korekty rocznego sprawozdania Rb-PDP i Rb-27S (w zakresie danych objętych Rb-PDP) można dokonywać do 5 lat wstecz.

Korekty sprawozdań sporządza się i przekazuje w terminie 5 dni roboczych od dnia stwierdzenia nieprawidłowości, chyba że terminy na przekazanie sprawozdań upływają wcześniej – wtedy korekty sporządza się w tych terminach. Korekty przekazuje się drogą elektroniczną, za pomocą odpowiednich aplikacji.

Najczęstsze nieprawidłowości w sprawozdaniach budżetowych

Kontrole sprawozdań budżetowych często ujawniają powtarzające się nieprawidłowości. Do najczęstszych uchybień należą:

- Wykazywanie danych niezgodnych z ewidencją księgową.

- Nieskładanie sprawozdań zerowych (gdy jednostka nie miała operacji finansowych w danym okresie).

- Sporządzanie niekompletnych sprawozdań.

- Wykazywanie danych w złotych, a nie w złotych i groszach (wymagana jest dokładność do grosza).

- Wykazywanie kwot należności lub zobowiązań łącznie z odsetkami (należy je rozdzielać).

- Ujmowanie należności i zobowiązań w niewłaściwej podziałce budżetowej (np. w złym paragrafie klasyfikacji).

Unikanie tych błędów wymaga staranności, znajomości przepisów i regularnej weryfikacji danych z ewidencją księgową.

Podsumowanie

Prawidłowa sprawozdawczość budżetowa jest nieodzowna dla efektywnego zarządzania finansami jednostek oświatowych i całego sektora publicznego. Zrozumienie klasyfikacji budżetowej, rodzajów sprawozdań, zasad ich sporządzania i korekt, a także świadomość odpowiedzialności za rzetelność danych, to kluczowe elementy, które powinni opanować wszyscy pracownicy zajmujący się finansami w jednostkach oświatowych. Symbol 4990, choć nietypowy, stanowi istotny element systemu, pozwalający na prawidłowe ujęcie wyjątkowych sytuacji w sprawozdaniu Rb-28S. Pamiętajmy, że dbałość o szczegóły i przestrzeganie przepisów to fundament wiarygodnej i przejrzystej sprawozdawczości budżetowej.

FAQ – Najczęściej zadawane pytania

- Co to jest klasyfikacja budżetowa?

Klasyfikacja budżetowa to systematyczny podział dochodów, wydatków, przychodów i rozchodów budżetu, służący do planowania, wykonywania i kontrolowania budżetu.

- Do czego służy symbol 4990 w sprawozdaniu Rb-28S?

Symbol 4990 służy do wykazywania niewłaściwych obciążeń i uznań rachunków bieżących w sytuacjach wyjątkowych, niezależnych od jednostki, takich jak omyłkowe przelewy.

- Kto odpowiada za błędy w sprawozdaniach budżetowych?

Odpowiedzialność za prawidłowość sprawozdań ponosi kierownik jednostki budżetowej lub jednostki obsługującej.

- Jak korygować błędy w sprawozdaniach budżetowych?

Zasady i terminy korekt zależą od rodzaju sprawozdania i okresu sprawozdawczego. Korekty miesięczne za styczeń, listopad i grudzień uwzględnia się w bieżących sprawozdaniach. Korekty kwartalne i roczne przekazuje się do RIO w określonych terminach.

- Jakie są najczęstsze błędy w sprawozdaniach budżetowych?

Najczęstsze błędy to m.in. dane niezgodne z ewidencją księgową, niekompletne sprawozdania, błędy w kwotach, nieprawidłowa klasyfikacja i łączenie kwot należności z odsetkami.

Jeśli chcesz poznać inne artykuły podobne do Symbol 4990 w klasyfikacji budżetowej, możesz odwiedzić kategorię Rachunkowość.