06/09/2024

W świecie finansów i inwestycji istnieje wiele wskaźników, które pomagają ocenić kondycję finansową przedsiębiorstw. Jednym z najważniejszych i najczęściej stosowanych jest zysk na akcję (EPS). To fundamentalny miernik rentowności, który dostarcza inwestorom cennych informacji o efektywności generowania zysków przez spółkę w przeliczeniu na jedną akcję. Zrozumienie EPS jest kluczowe dla podejmowania świadomych decyzji inwestycyjnych i oceny wartości akcji.

Czym dokładnie jest zysk na akcję (EPS)?

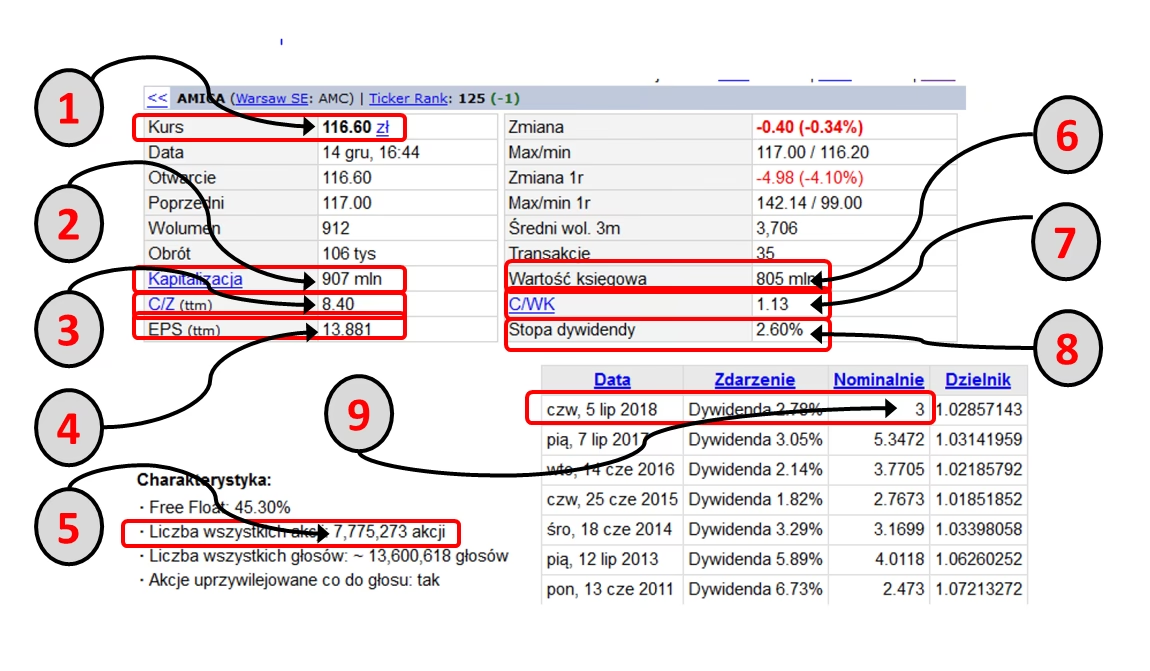

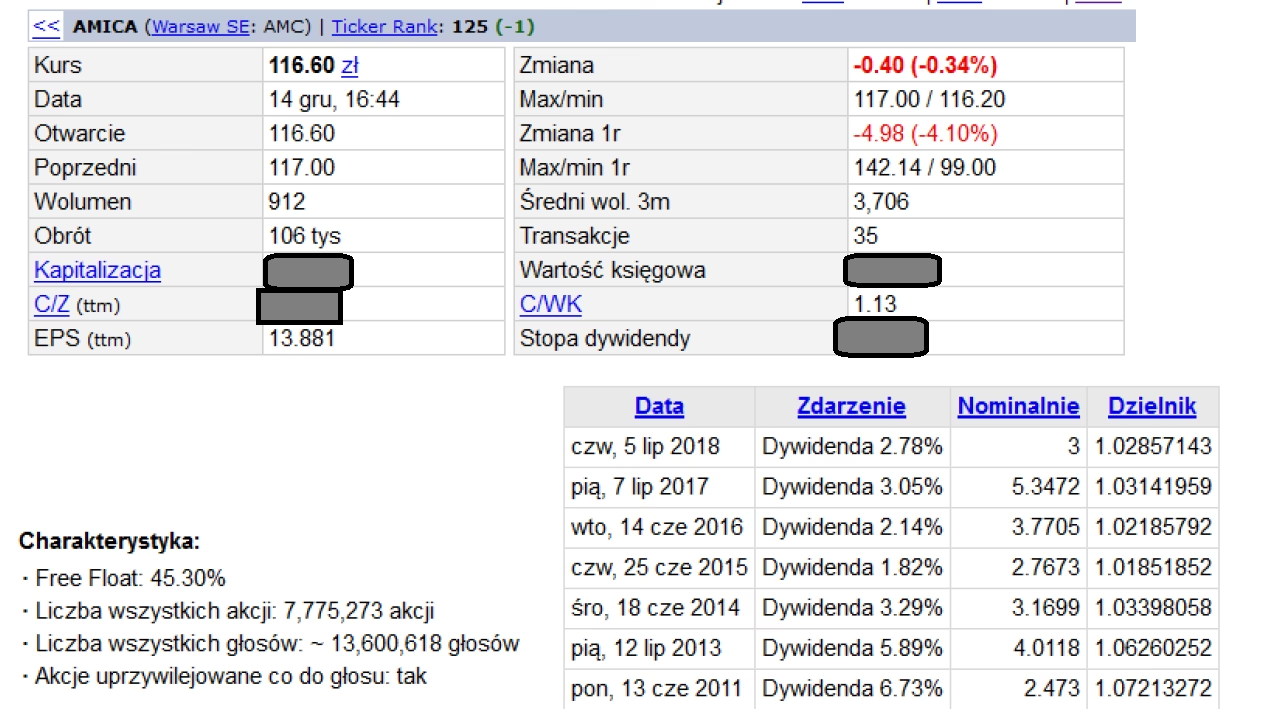

Zysk na akcję (EPS), skrót od angielskiego Earnings Per Share, definiuje się jako część zysku netto firmy, która przypada na jedną akcję zwykłą znajdującą się w obiegu. Mówiąc prościej, EPS informuje nas, ile zysku wygenerowała firma na każdą akcję, którą posiadają akcjonariusze. Jest to wskaźnik, który bezpośrednio odnosi zyskowność przedsiębiorstwa do struktury jego kapitału, a konkretnie do liczby akcji.

Jak obliczyć zysk na akcję? Wzór i elementy składowe

Podstawowy wzór na obliczenie zysku na akcję jest stosunkowo prosty, ale warto zrozumieć jego elementy składowe, aby w pełni docenić jego znaczenie:

EPS = (Zysk netto - Dywidendy uprzywilejowane) / Średnia ważona liczba akcji zwykłych w obiegu

Przyjrzyjmy się bliżej poszczególnym elementom tego wzoru:

- Zysk netto: Jest to końcowy wynik finansowy przedsiębiorstwa za dany okres (najczęściej rok obrotowy), po odjęciu wszystkich kosztów, w tym kosztów operacyjnych, kosztów finansowych, podatków i innych obciążeń. Zysk netto jest dostępny w rachunku zysków i strat firmy.

- Dywidendy uprzywilejowane: Niektóre spółki emitują akcje uprzywilejowane, które dają posiadaczom pierwszeństwo w wypłacie dywidendy przed akcjonariuszami akcji zwykłych. Jeżeli spółka wypłaca dywidendy uprzywilejowane, należy je odjąć od zysku netto, ponieważ EPS ma odzwierciedlać zysk przypadający wyłącznie na akcje zwykłe.

- Średnia ważona liczba akcji zwykłych w obiegu: Liczba akcji zwykłych w obiegu może zmieniać się w ciągu roku (np. w wyniku emisji nowych akcji, skupu akcji własnych, splitów akcji). Dlatego, aby obliczenie EPS było jak najbardziej dokładne, stosuje się średnią ważoną liczbę akcji. Uwzględnia ona zmiany w liczbie akcji w ciągu okresu, przypisując wagę czasową do każdej liczby akcji w obiegu. W praktyce, dla uproszczenia, często stosuje się liczbę akcji na koniec okresu, zwłaszcza gdy zmiany w liczbie akcji nie są znaczące.

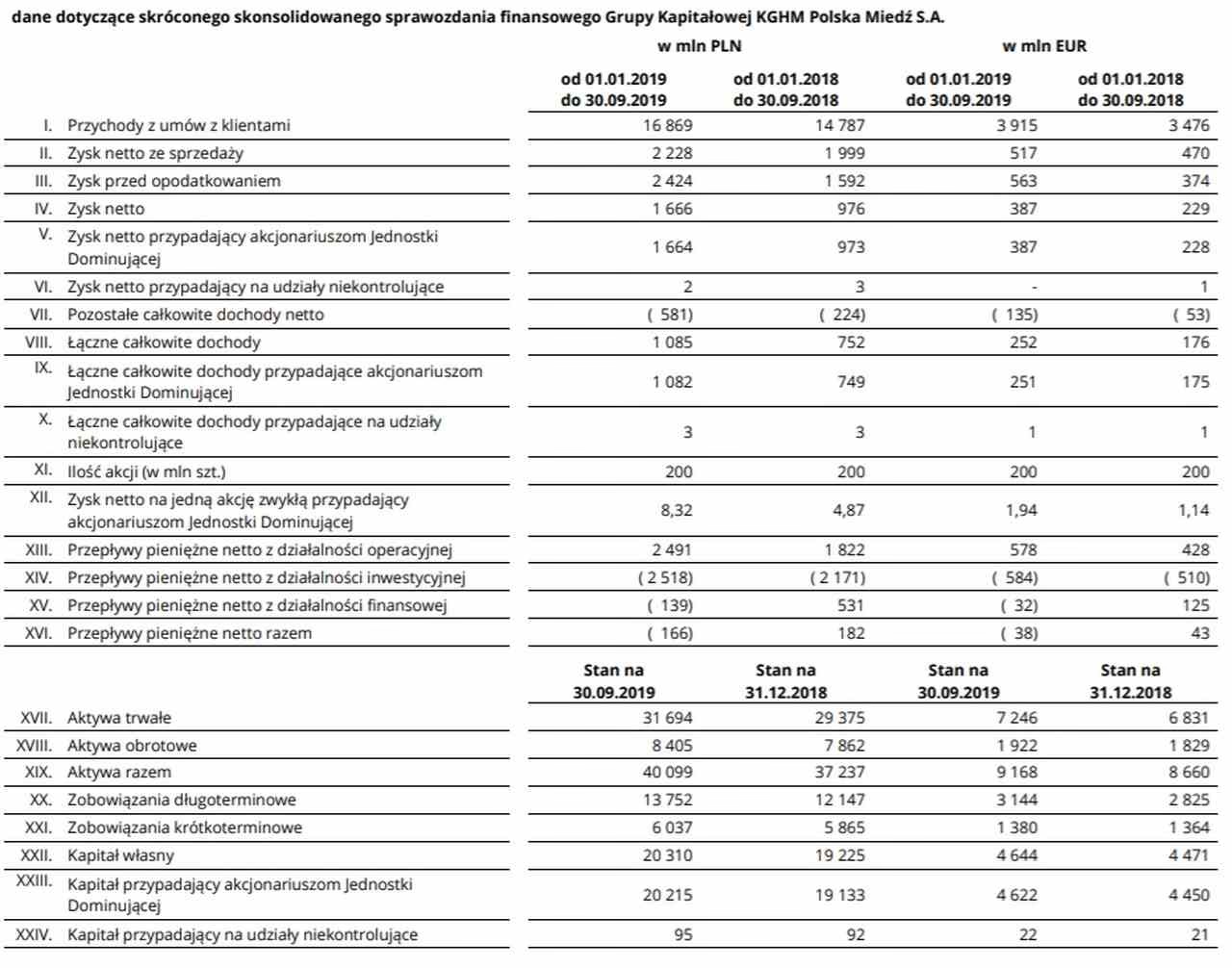

Aby obliczyć EPS, potrzebne dane znajdziemy w sprawozdaniu finansowym spółki, a konkretnie w rachunku zysków i strat oraz w zestawieniu zmian w kapitale własnym (gdzie znajdziemy informacje o liczbie akcji).

Rodzaje EPS: Podstawowy i rozwodniony

W praktyce analitycy i inwestorzy często rozróżniają dwa główne rodzaje EPS:

- Podstawowy EPS (Basic EPS): Jest to najprostsza forma EPS, obliczana według wzoru przedstawionego powyżej. Nie uwzględnia potencjalnego rozwodnienia zysku na akcję, które mogłoby nastąpić w przyszłości.

- Rozwodniony EPS (Diluted EPS): Jest to bardziej konserwatywna miara EPS, która uwzględnia potencjalny wpływ instrumentów finansowych, takich jak opcje na akcje, warranty, akcje zamienne na obligacje konwertowalne, które w przyszłości mogłyby zostać zamienione na akcje zwykłe i zwiększyć ich liczbę w obiegu. Rozwodniony EPS pokazuje, jak zysk na akcję mógłby się zmniejszyć, gdyby wszystkie potencjalne akcje zostały wyemitowane. Jest to bardziej realistyczny wskaźnik, szczególnie dla spółek, które mają znaczącą liczbę instrumentów rozwodniających.

Rozwodniony EPS zawsze będzie równy lub niższy od podstawowego EPS. Różnica między nimi wskazuje na potencjalne ryzyko rozwodnienia zysku na akcję w przyszłości.

Interpretacja i znaczenie EPS dla inwestorów

Wysoki EPS jest generalnie postrzegany pozytywnie. Oznacza to, że spółka generuje znaczący zysk w przeliczeniu na jedną akcję, co jest atrakcyjne dla inwestorów. Im wyższy EPS, tym bardziej rentowna jest spółka, przynajmniej w teorii.

EPS jest kluczowym wskaźnikiem, który inwestorzy biorą pod uwagę przy podejmowaniu decyzji inwestycyjnych z kilku powodów:

- Ocena rentowności: EPS jest bezpośrednią miarą rentowności spółki w przeliczeniu na jedną akcję. Pozwala porównać rentowność różnych spółek, choć należy pamiętać o porównywaniu spółek z tej samej branży lub o zbliżonej charakterystyce.

- Wskaźnik P/E (cena do zysku): EPS jest kluczowym elementem wskaźnika P/E (Price-to-Earnings ratio), który oblicza się jako stosunek ceny akcji do zysku na akcję (P/E = Cena akcji / EPS). Wskaźnik P/E informuje inwestorów, ile są skłonni zapłacić za każdą złotówkę zysku generowanego przez spółkę. Jest to popularny miernik wyceny akcji.

- Porównanie w czasie: Inwestorzy śledzą EPS spółki w czasie, aby ocenić trendy w jej rentowności. Rosnący EPS z reguły jest sygnałem pozytywnym, wskazującym na poprawę wyników finansowych spółki. Spadający EPS może budzić niepokój i sugerować problemy w przedsiębiorstwie.

- Prognozowanie przyszłych zysków: EPS historyczny jest często wykorzystywany jako podstawa do prognozowania przyszłych zysków spółki. Analitycy finansowi i inwestorzy analizują trendy EPS, aby przewidzieć przyszłą rentowność i wartość akcji.

EPS a wskaźnik P/E: Nierozerwalny duet

Jak już wspomniano, EPS jest nieodłącznie związany z wskaźnikiem P/E. Wskaźnik P/E jest jednym z najpopularniejszych wskaźników wyceny akcji. Wysoki wskaźnik P/E może sugerować, że akcje są przewartościowane lub że inwestorzy oczekują wysokiego wzrostu zysków w przyszłości. Niski wskaźnik P/E może wskazywać na niedowartościowanie akcji lub niskie oczekiwania co do przyszłych zysków.

Porównując wskaźnik P/E różnych spółek z tej samej branży, można ocenić, czy dana spółka jest relatywnie droga czy tania na tle konkurencji. Należy jednak pamiętać, że sam wskaźnik P/E nie jest wystarczający do podjęcia decyzji inwestycyjnej i powinien być analizowany w kontekście innych czynników, takich jak perspektywy wzrostu spółki, jej model biznesowy, zadłużenie i ogólna sytuacja rynkowa.

Ograniczenia i pułapki związane z EPS

Mimo swojej popularności i użyteczności, EPS ma pewne ograniczenia, o których inwestorzy powinni pamiętać:

- Manipulacje księgowe: Spółki mogą stosować różne techniki księgowe, które mogą sztucznie zawyżać lub zaniżać zysk netto, a tym samym wpływać na EPS. Dlatego ważne jest, aby analizować nie tylko sam EPS, ale również jakość zysków i metodologię rachunkowości stosowaną przez spółkę.

- Skup akcji własnych: Spółka może zwiększyć EPS poprzez skup akcji własnych, co zmniejsza liczbę akcji w obiegu, nawet jeśli zysk netto pozostaje na tym samym poziomie. Taki wzrost EPS niekoniecznie musi odzwierciedlać poprawę fundamentalnej kondycji spółki.

- Jednorazowe zdarzenia: Zysk netto, a co za tym idzie EPS, może być zaburzony przez jednorazowe zdarzenia, takie jak sprzedaż aktywów, restrukturyzacje, odpisy aktualizacyjne, które nie odzwierciedlają regularnej działalności operacyjnej spółki. Dlatego czasami analitycy stosują skorygowany EPS, który wyłącza wpływ takich jednorazowych zdarzeń, aby uzyskać bardziej miarodajny obraz rentowności operacyjnej.

- Nie uwzględnia zadłużenia: EPS skupia się na zysku netto, ale nie uwzględnia poziomu zadłużenia spółki. Dwie spółki mogą mieć podobny EPS, ale jedna z nich może być znacznie bardziej zadłużona, co zwiększa jej ryzyko finansowe.

- Porównywalność między branżami: Porównywanie EPS między spółkami z różnych branż może być problematyczne, ponieważ różne branże charakteryzują się różną rentownością i strukturą kapitału. Najbardziej sensowne jest porównywanie EPS w obrębie tej samej branży.

Pytania i odpowiedzi (FAQ)

Czy wyższy EPS zawsze oznacza lepszą inwestycję?

Niekoniecznie. Wysoki EPS jest pozytywny, ale nie jest jedynym czynnikiem decydującym o atrakcyjności inwestycji. Należy brać pod uwagę również inne czynniki, takie jak wskaźnik P/E, perspektywy wzrostu, poziom zadłużenia, jakość zysków i ogólną sytuację rynkową.

Jaka wartość EPS jest uważana za dobrą?

Nie ma uniwersalnej wartości EPS, którą można uznać za dobrą. „Dobra” wartość EPS jest relatywna i zależy od branży, historycznych wyników spółki, oczekiwań rynkowych i porównania z konkurencją. Ważniejszy jest trend EPS – czy rośnie, czy maleje, niż sama wartość bez kontekstu.

Jak obliczyć EPS w Excelu?

Aby obliczyć EPS w Excelu, można skorzystać z prostego wzoru. Załóżmy, że zysk netto znajduje się w komórce B2, dywidendy uprzywilejowane w B3, a średnia ważona liczba akcji w B4. W komórce B5 wpisz formułę: =(B2-B3)/B4. Excel automatycznie obliczy EPS.

Czym różni się podstawowy EPS od rozwodnionego?

Podstawowy EPS oblicza się na podstawie aktualnej liczby akcji w obiegu. Rozwodniony EPS uwzględnia potencjalne rozwodnienie zysku na akcję w przyszłości, biorąc pod uwagę instrumenty finansowe, które mogłyby zostać zamienione na akcje zwykłe.

Podsumowanie

Zysk na akcję (EPS) jest fundamentalnym wskaźnikiem rentowności, który każdy inwestor powinien zrozumieć i umieć interpretować. Dostarcza cennych informacji o efektywności generowania zysków przez spółkę w przeliczeniu na jedną akcję. Chociaż EPS ma pewne ograniczenia i nie powinien być jedynym kryterium oceny inwestycji, jest niezwykle użytecznym narzędziem w analizie finansowej i podejmowaniu świadomych decyzji inwestycyjnych. Pamiętaj, aby analizować EPS w kontekście innych wskaźników i czynników, aby uzyskać pełny obraz kondycji finansowej przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Zysk na akcję (EPS): Kluczowy wskaźnik rentowności, możesz odwiedzić kategorię Rachunkowość.