18/04/2023

W dynamicznym świecie finansów i inwestycji, zrozumienie kluczowych wskaźników rentowności jest niezbędne do podejmowania świadomych decyzji. Dwa z najczęściej używanych, choć czasami mylonych, wskaźników to EBITDA i EBITA. Oba służą do oceny wyników finansowych firmy, ale różnią się zakresem i zastosowaniem. W tym artykule szczegółowo omówimy różnice między EBITDA i EBITA, ich wzory, korzyści i ograniczenia, aby pomóc Ci lepiej zrozumieć, który z nich jest bardziej odpowiedni w danej sytuacji.

Czym Jest EBITDA?

EBITDA, czyli zysk przed odsetkami, podatkami, amortyzacją i umorzeniem (Earnings Before Interest, Taxes, Depreciation and Amortization), to miara zyskowności operacyjnej firmy. Jest to wskaźnik finansowy, który wyłącza wpływ decyzji finansowych (odsetki), polityki podatkowej (podatki) oraz strategii księgowej dotyczącej aktywów trwałych (amortyzacja i umorzenie). EBITDA ma na celu pokazanie zdolności firmy do generowania zysków z podstawowej działalności operacyjnej, niezależnie od struktury kapitałowej i metod amortyzacji.

Wzór na Obliczenie EBITDA

EBITDA można obliczyć na dwa główne sposoby, oba prowadzące do zasadniczo tego samego wyniku:

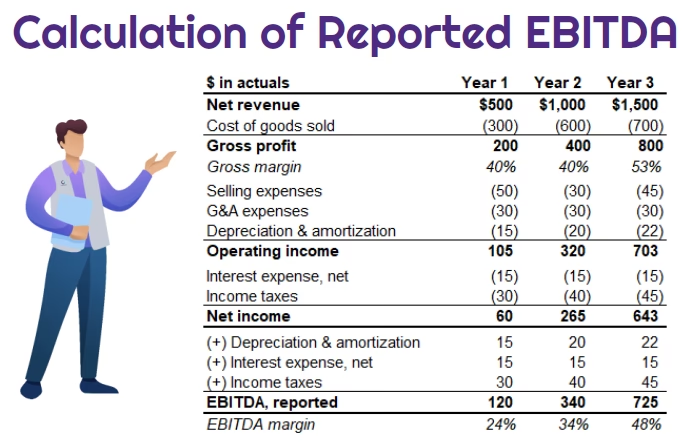

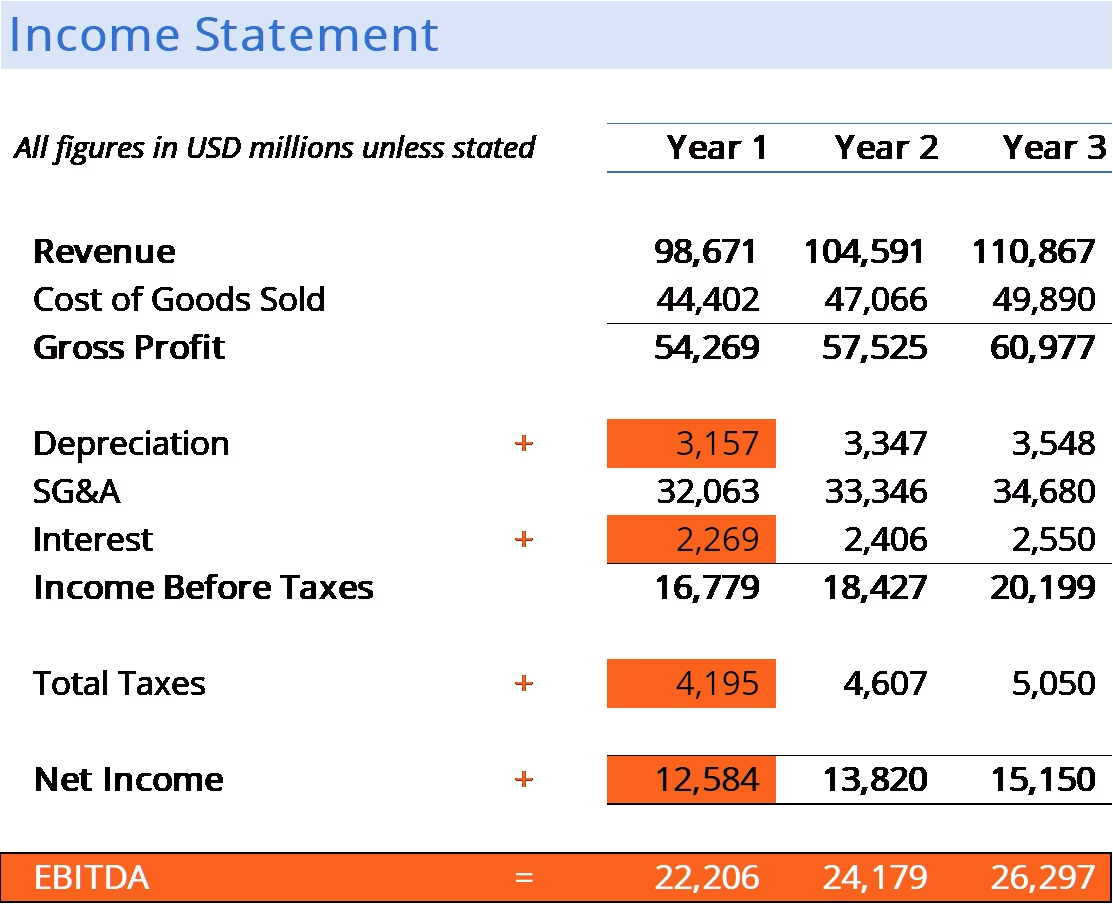

- Metoda 1: EBITDA = Zysk Netto + Podatki + Koszty Odsetkowe + Amortyzacja i Umorzenie

- Metoda 2: EBITDA = Zysk Operacyjny + Amortyzacja i Umorzenie

Gdzie:

- Zysk Netto: Zysk po opodatkowaniu, dostępny dla akcjonariuszy.

- Podatki: Podatek dochodowy.

- Koszty Odsetkowe: Koszty związane z obsługą długu.

- Amortyzacja i Umorzenie (D&A): Koszty związane z utratą wartości aktywów trwałych (rzeczowych i niematerialnych).

- Zysk Operacyjny: Zysk przed odsetkami i podatkami (EBIT).

Czym Jest EBITA?

EBITA, czyli zysk przed odsetkami, podatkami i amortyzacją (Earnings Before Interest, Taxes and Amortization), jest bardzo podobny do EBITDA, ale nie uwzględnia kosztów umorzenia aktywów niematerialnych. EBITA koncentruje się na zyskowności operacyjnej firmy, wyłączając wpływ odsetek, podatków i amortyzacji aktywów niematerialnych, ale nadal uwzględniając amortyzację aktywów rzeczowych.

Wzór na Obliczenie EBITA

EBITA również można obliczyć na dwa sposoby, analogicznie do EBITDA:

- Metoda 1: EBITA = Zysk Netto + Podatki + Koszty Odsetkowe + Amortyzacja

- Metoda 2: EBITA = Zysk Operacyjny + Amortyzacja

Gdzie:

- Zysk Netto: Zysk po opodatkowaniu.

- Podatki: Podatek dochodowy.

- Koszty Odsetkowe: Koszty związane z długiem.

- Amortyzacja (Depreciation): Koszty związane z utratą wartości aktywów trwałych rzeczowych (np. budynków, maszyn).

- Zysk Operacyjny: Zysk przed odsetkami i podatkami (EBIT).

Kluczowe Różnice między EBITDA i EBITA

Podstawowa różnica między EBITDA i EBITA leży w uwzględnianiu kosztów umorzenia aktywów niematerialnych. EBITDA wyłącza zarówno amortyzację aktywów rzeczowych, jak i umorzenie aktywów niematerialnych, podczas gdy EBITA wyłącza tylko umorzenie aktywów niematerialnych, nadal uwzględniając amortyzację aktywów rzeczowych.

Aby lepiej zobrazować różnice, spójrzmy na poniższą tabelę porównawczą:

| Cecha | EBITDA | EBITA |

|---|---|---|

| Definicja | Zysk przed odsetkami, podatkami, amortyzacją i umorzeniem | Zysk przed odsetkami, podatkami i amortyzacją |

| Umorzenie Aktywów Niematerialnych | Wyłączone | Wyłączone |

| Amortyzacja Aktywów Rzeczowych | Wyłączona | Uwzględniona (nie wyłączona) |

| Zastosowanie | Branże kapitałochłonne, porównania międzynarodowe, firmy z wysokim poziomem zadłużenia | Firmy o mniejszych nakładach kapitałowych na aktywa rzeczowe, firmy z znaczącymi aktywami niematerialnymi |

| Postrzeganie | Czasami krytykowana za nadmierne upraszczanie rentowności | Uważana za nieco bardziej konserwatywną miarę niż EBITDA |

Kiedy Używać EBITDA, a Kiedy EBITA?

Wybór między EBITDA a EBITA zależy od kontekstu i celu analizy.

Kiedy Używać EBITDA?

- Branże Kapitałochłonne: EBITDA jest szczególnie przydatna w analizie firm z branż kapitałochłonnych, takich jak przemysł, telekomunikacja, energetyka czy sektor wydobywczy, gdzie koszty amortyzacji są znaczące. Wyłączenie amortyzacji pozwala skupić się na bazowej zyskowności operacyjnej.

- Porównania Międzynarodowe: EBITDA ułatwia porównywanie firm działających w różnych krajach, gdzie przepisy podatkowe i zasady amortyzacji mogą się znacznie różnić.

- Firmy z Wysokim Poziomem Zadłużenia: Dla firm z dużym zadłużeniem, EBITDA pozwala ocenić zdolność do generowania zysków operacyjnych wystarczających do obsługi długu, ponieważ wyłącza koszty odsetkowe.

- Analiza Przejęć i Fuzji (M&A): EBITDA jest często używana w transakcjach M&A do wyceny przedsiębiorstw, ponieważ odzwierciedla potencjalną zyskowność operacyjną po ewentualnych zmianach w strukturze kapitałowej i polityce podatkowej.

Kiedy Używać EBITA?

- Firmy o Mniejszych Nakładach na Aktywa Rzeczowe: EBITA może być bardziej odpowiednia dla firm, które nie mają dużych inwestycji w aktywa rzeczowe, ale posiadają znaczące aktywa niematerialne, takie jak firmy technologiczne, farmaceutyczne czy marki konsumenckie. W tych przypadkach umorzenie aktywów niematerialnych może być istotnym kosztem, który warto uwzględnić, oceniając zyskowność operacyjną.

- Dokładniejsza Ocena Rentowności Operacyjnej: EBITA, uwzględniając amortyzację aktywów rzeczowych, może dawać bardziej konserwatywny i realistyczny obraz rentowności operacyjnej firmy, szczególnie w branżach, gdzie nakłady na aktywa trwałe rzeczowe są istotne.

- Firmy z Znaczącymi Aktywami Niematerialnymi: Jeśli analiza koncentruje się na firmach, których wartość w dużej mierze opiera się na aktywach niematerialnych (patenty, znaki towarowe, prawa autorskie), EBITA, poprzez wyłączenie tylko umorzenia tych aktywów, może być bardziej odpowiednia.

Krytyka EBITDA i EBITA

Zarówno EBITDA, jak i EBITA, pomimo swojej popularności, spotykają się z krytyką. Głównym zarzutem jest to, że mogą one przedstawiać zbyt optymistyczny obraz rentowności firmy, ponieważ wyłączają istotne koszty.

Krytyka EBITDA

- Ignorowanie Kosztów Aktywów: Najpoważniejsza krytyka EBITDA dotyczy pomijania kosztów amortyzacji i umorzenia, które są realnymi kosztami ponoszonymi w związku z wykorzystywaniem aktywów trwałych. Krytycy, jak Warren Buffett, argumentują, że amortyzacja to rzeczywisty koszt, którego nie można ignorować, a EBITDA nie jest miarodajnym wskaźnikiem wydajności.

- Potencjalne Manipulacje: Ponieważ EBITDA nie jest miarą zgodną z zasadami rachunkowości (GAAP/MSSF), firmy mają pewną swobodę w jej prezentacji. Może to prowadzić do manipulacji i zawyżania zysków. Niektóre firmy mogą agresywnie „dostosowywać” EBITDA, wyłączając dodatkowe koszty, aby wyglądać korzystniej.

- Brak Uwzględnienia Nakładów Kapitałowych (CAPEX): EBITDA nie uwzględnia konieczności ponoszenia nakładów kapitałowych na utrzymanie i odnowienie aktywów trwałych. Firmy o niskiej EBITDA, ale wysokich nakładach kapitałowych, mogą mieć problemy z utrzymaniem działalności w dłuższej perspektywie, mimo pozornie wysokiej EBITDA.

Krytyka EBITA

Krytyka EBITA jest podobna do krytyki EBITDA, choć nieco mniej nasilona, ponieważ EBITA uwzględnia amortyzację aktywów rzeczowych. Jednak nadal:

- Ignoruje Umorzenie Aktywów Niematerialnych: EBITA nadal wyłącza umorzenie aktywów niematerialnych, które w niektórych branżach (technologia, farmacja) mogą być bardzo istotne. Pomijanie tych kosztów może zniekształcać obraz rentowności.

- Może Być Nadal Zbyt Optymistyczna: Podobnie jak EBITDA, EBITA może przedstawiać zbyt optymistyczny obraz, szczególnie w firmach, które intensywnie inwestują w aktywa niematerialne lub mają znaczące koszty finansowania.

Przykłady Obliczeń EBITDA i EBITA

Załóżmy, że firma XYZ ma następujące dane finansowe:

- Przychody: 1 000 000 PLN

- Koszty Sprzedanych Towarów (KSW): 400 000 PLN

- Koszty Operacyjne (bez Amortyzacji i Umorzenia): 300 000 PLN

- Amortyzacja Aktywów Rzeczowych: 50 000 PLN

- Umorzenie Aktywów Niematerialnych: 20 000 PLN

- Koszty Odsetkowe: 30 000 PLN

- Podatki: 50 000 PLN

Najpierw obliczmy Zysk Operacyjny (EBIT):

EBIT = Przychody - KSW - Koszty Operacyjne (bez Amortyzacji i Umorzenia) - Amortyzacja - Umorzenie = 1 000 000 - 400 000 - 300 000 - 50 000 - 20 000 = 230 000 PLN

Teraz obliczmy EBITDA:

EBITDA = Zysk Operacyjny + Amortyzacja + Umorzenie = 230 000 + 50 000 + 20 000 = 300 000 PLN

I na koniec, obliczmy EBITA:

EBITA = Zysk Operacyjny + Umorzenie = 230 000 + 20 000 = 250 000 PLN

Lub alternatywnie, możemy obliczyć EBITA jako EBITDA pomniejszoną o amortyzację aktywów rzeczowych:

EBITA = EBITDA - Amortyzacja = 300 000 - 50 000 = 250 000 PLN

W tym przykładzie widzimy, że EBITDA jest wyższa niż EBITA, ponieważ wyłącza więcej kosztów. Różnica między nimi wynika z kosztów amortyzacji aktywów rzeczowych.

EBITDA i EBITA a Inne Wskaźniki

Warto umieścić EBITDA i EBITA w kontekście innych wskaźników rentowności, aby uzyskać pełniejszy obraz sytuacji finansowej firmy.

- EBIT (Zysk Operacyjny): EBIT, czyli zysk przed odsetkami i podatkami, jest miarą zyskowności operacyjnej, która uwzględnia zarówno amortyzację aktywów rzeczowych, jak i umorzenie aktywów niematerialnych. EBIT jest bardziej konserwatywny niż EBITDA i EBITA, ponieważ uwzględnia więcej kosztów.

- Zysk Brutto: Zysk brutto to przychody pomniejszone o Koszt Sprzedanych Towarów (KSW). Pokazuje rentowność podstawowej działalności sprzedażowej, ale nie uwzględnia kosztów operacyjnych.

- Przepływy Pieniężne z Działalności Operacyjnej: Przepływy pieniężne z działalności operacyjnej są miarą rzeczywistych przepływów pieniężnych generowanych przez podstawową działalność firmy. Są one uważane za bardziej wiarygodne od wskaźników opartych na zysku księgowym, ponieważ uwzględniają zmiany w kapitale obrotowym i pomijają niepieniężne koszty amortyzacji i umorzenia (które są dodawane z powrotem przy obliczaniu przepływów).

Często Zadawane Pytania (FAQ)

Czy EBITA jest lepsza od EBITDA?

Nie ma jednoznacznej odpowiedzi na to pytanie. To, czy EBITA jest lepsza od EBITDA, zależy od kontekstu i celu analizy. EBITDA jest bardziej popularna i użyteczna w branżach kapitałochłonnych i przy porównaniach międzynarodowych. EBITA może być bardziej odpowiednia dla firm o mniejszych nakładach na aktywa rzeczowe i znaczących aktywach niematerialnych, dając nieco bardziej konserwatywny obraz rentowności.

Który wskaźnik jest częściej używany - EBITDA czy EBITA?

EBITDA jest znacznie częściej używana i szerzej rozpoznawana niż EBITA. Stała się standardowym wskaźnikiem w analizach finansowych, wycenach przedsiębiorstw i komunikacji z inwestorami.

Czy EBITA i EBITDA to wskaźniki zgodne z GAAP/MSSF?

Nie, ani EBITDA, ani EBITA nie są miarami zgodnymi z zasadami rachunkowości (GAAP w USA, MSSF międzynarodowo). Są to wskaźniki nie-GAAP/nie-MSSF, co oznacza, że nie są zdefiniowane i regulowane przez standardy rachunkowości. Firmy prezentujące EBITDA lub EBITA powinny zawsze przedstawiać uzgodnienie zysku netto z tymi wskaźnikami.

Jak interpretować wysokie i niskie wartości EBITDA i EBITA?

Wyższe wartości EBITDA i EBITA generalnie wskazują na lepszą rentowność operacyjną firmy. Jednak interpretacja „wysokiej” lub „niskiej” wartości zależy od branży, wielkości firmy i porównania z konkurencją. Ważne jest analizowanie trendów EBITDA i EBITA w czasie oraz porównywanie ich z innymi firmami z tej samej branży.

Podsumowanie

Zarówno EBITDA, jak i EBITA są użytecznymi wskaźnikami rentowności operacyjnej, które pomagają w ocenie wyników finansowych firm. Rozumienie różnic między nimi, ich zalet i ograniczeń, jest kluczowe dla inwestorów, analityków i menedżerów. Wybór między EBITDA a EBITA powinien być podyktowany specyfiką analizowanej firmy i celem analizy. Pamiętaj, że żaden wskaźnik nie powinien być analizowany w izolacji, a jedynie w kontekście szerszej analizy finansowej przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do EBITDA vs EBITA: Kluczowe Różnice i Zastosowanie, możesz odwiedzić kategorię Finanse.