15/01/2022

W dynamicznym świecie biznesu, gdzie trendy nieustannie się zmieniają, kluczowe jest posiadanie narzędzi umożliwiających ocenę kondycji finansowej firmy na przestrzeni czasu. Jednym z takich narzędzi jest porównawczy bilans. Umożliwia on analizę danych finansowych z dwóch lub więcej okresów, co pozwala na identyfikację trendów i ocenę efektywności strategii biznesowych. W tym artykule przyjrzymy się bliżej temu, czym jest porównawczy bilans, jak go analizować i jakie korzyści płyną z jego stosowania.

- Czym jest bilans porównawczy?

- Elementy bilansu porównawczego

- Format i przykład bilansu porównawczego

- Analiza bilansu porównawczego: wzory i obliczenia

- Zalety bilansu porównawczego

- Ograniczenia bilansu porównawczego

- Wykorzystanie bilansu porównawczego do wzrostu

- Podsumowanie

- FAQ

- Czym jest bilans porównawczy?

- Jaka jest różnica między bilansem porównawczym a zwykłym bilansem?

- Jakie elementy zawiera bilans porównawczy?

- W jaki sposób bilans porównawczy pomaga w podejmowaniu decyzji?

- Jakie są zalety stosowania bilansu porównawczego?

- Jakie ograniczenia należy wziąć pod uwagę przy analizie bilansu porównawczego?

- Jak inwestorzy mogą skorzystać z bilansu porównawczego?

- Jak oblicza się procentowe zmiany w bilansie porównawczym?

- W jaki sposób bilans porównawczy pomaga firmie w rozwoju?

Czym jest bilans porównawczy?

Bilans porównawczy to zestawienie danych finansowych firmy za dwa lub więcej okresów sprawozdawczych, prezentowane obok siebie w celu ułatwienia analizy zmian. W przeciwieństwie do tradycyjnego bilansu, który przedstawia sytuację finansową firmy na konkretny dzień, bilans porównawczy ukazuje ewolucję tej sytuacji w czasie. Umożliwia to nie tylko ocenę aktualnej kondycji finansowej, ale także identyfikację trendów, mocnych i słabych stron przedsiębiorstwa.

Dzięki analizie bilansu porównawczego, przedsiębiorcy, inwestorzy i analitycy mogą śledzić zmiany w kluczowych obszarach działalności, takich jak aktywa, pasywa i kapitał własny. Pozwala to na ocenę, czy firma rozwija się, stagnuje, czy też doświadcza problemów finansowych. Inwestorzy szczególnie cenią sobie bilanse porównawcze, ponieważ umożliwiają im ocenę zdolności firmy do zarządzania zasobami i generowania zysków w długim terminie.

Elementy bilansu porównawczego

Bilans porównawczy zawiera te same elementy, co standardowy bilans, ale prezentuje je dla kilku okresów sprawozdawczych. Główne elementy to:

- Aktywa bieżące: Aktywa, które firma planuje zużyć lub spieniężyć w ciągu roku. Należą do nich m.in. środki pieniężne, należności, zapasy i krótkoterminowe inwestycje.

- Aktywa trwałe: Aktywa o długoterminowym charakterze, służące firmie przez okres dłuższy niż rok. Obejmują m.in. nieruchomości, maszyny, urządzenia i wartości niematerialne i prawne.

- Zobowiązania krótkoterminowe: Zobowiązania, które firma musi spłacić w ciągu roku, np. zobowiązania handlowe, kredyty krótkoterminowe i zobowiązania z tytułu podatków.

- Zobowiązania długoterminowe: Zobowiązania o terminie spłaty dłuższym niż rok, np. kredyty bankowe długoterminowe i obligacje.

- Kapitał własny: Wartość netto aktywów firmy, czyli różnica między aktywami a zobowiązaniami. Składa się z kapitału podstawowego, kapitału zapasowego i zysków zatrzymanych.

Porównanie tych elementów w bilansie za różne okresy pozwala na szybką ocenę zmian zachodzących w strukturze finansowej firmy i identyfikację obszarów wymagających szczególnej uwagi.

Format i przykład bilansu porównawczego

Bilans porównawczy prezentowany jest zazwyczaj w formie tabeli, gdzie w wierszach wymienione są poszczególne pozycje bilansowe, a w kolumnach dane za kolejne okresy. Standardowo porównuje się dwa okresy, ale dla bardziej szczegółowej analizy można dodać kolumny z danymi za kolejne lata.

Format bilansu porównawczego:

Tabela zazwyczaj zawiera kolumny z nazwami pozycji bilansowych, wartościami za poszczególne lata oraz kolumnę z obliczonym procentowym wskaźnikiem zmiany. Taki układ ułatwia wizualne porównanie danych i szybką identyfikację istotnych zmian.

Przykład bilansu porównawczego firmy XYZ za lata 2022 i 2023:

| Pozycja | 2022 | 2023 | Zmiana % |

|---|---|---|---|

| Aktywa | |||

| Środki pieniężne | 10 000 zł | 12 000 zł | +20% |

| Należności | 8 000 zł | 9 000 zł | +12,5% |

| Zapasy | 15 000 zł | 14 000 zł | -6,67% |

| Aktywa ogółem | 33 000 zł | 35 000 zł | +6,06% |

| Pasywa | |||

| Zobowiązania handlowe | 5 000 zł | 6 000 zł | +20% |

| Kredyty krótkoterminowe | 2 000 zł | 1 500 zł | -25% |

| Zobowiązania ogółem | 7 000 zł | 7 500 zł | +7,14% |

| Kapitał własny | |||

| Kapitał podstawowy | 20 000 zł | 20 000 zł | 0% |

| Zyski zatrzymane | 6 000 zł | 7 500 zł | +25% |

| Kapitał własny ogółem | 26 000 zł | 27 500 zł | +5,77% |

| Pasywa i kapitał własny ogółem | 33 000 zł | 35 000 zł | +6,06% |

Z powyższego przykładu możemy zauważyć, że firma XYZ w roku 2023 zwiększyła swoje środki pieniężne o 20% i należności o 12,5%. Spadek zapasów o 6,67% może wskazywać na lepsze zarządzanie nimi lub spadek sprzedaży. Wzrost zysków zatrzymanych o 25% przy jednoczesnym wzroście zobowiązań o 7,14% sugeruje poprawę rentowności firmy.

Analiza bilansu porównawczego: wzory i obliczenia

Aby skutecznie analizować bilans porównawczy, warto posłużyć się kilkoma podstawowymi wzorami i wskaźnikami. Pozwalają one na uzyskanie bardziej szczegółowego obrazu zmian i trendów.

Wzór na procentową zmianę

Procentowa zmiana pozwala na określenie, o ile procent wzrosła lub spadła dana pozycja bilansowa między dwoma okresami. Wzór jest następujący:

Procentowa zmiana = ((Wartość bieżącego roku – Wartość poprzedniego roku) / Wartość poprzedniego roku) * 100%

Na przykład, jeśli środki pieniężne firmy wzrosły z 15 000 zł do 20 000 zł, procentowa zmiana wynosi:

(20 000 zł – 15 000 zł) / 15 000 zł * 100% = 33,33%

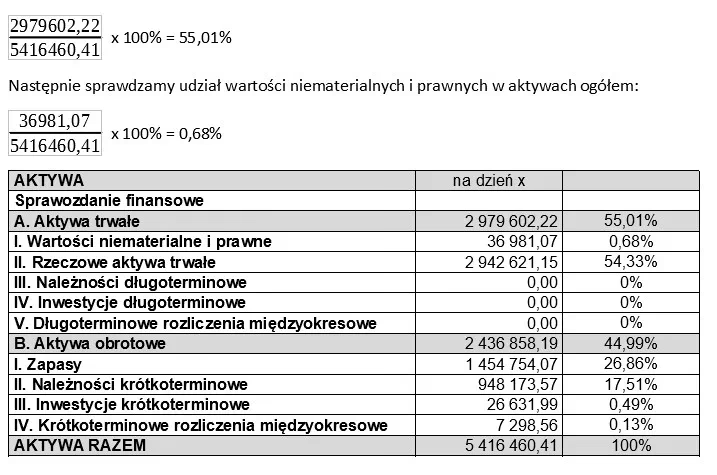

Wskaźnik struktury aktywów/pasywów (wielkość wspólna)

Wskaźnik struktury (lub wielkość wspólna) przedstawia udział danej pozycji w sumie aktywów lub pasywów. Oblicza się go, dzieląc wartość danej pozycji przez sumę aktywów lub pasywów i mnożąc przez 100%.

Wskaźnik struktury = (Wartość pozycji / Suma kategorii) * 100%

Na przykład, jeśli środki pieniężne firmy wynoszą 12 000 zł, a suma aktywów 35 000 zł, wskaźnik struktury środków pieniężnych wynosi:

(12 000 zł / 35 000 zł) * 100% = 34,29%

Wskaźnik ten pozwala ocenić, jak istotna jest dana pozycja w strukturze aktywów lub pasywów i jak zmienia się jej udział w czasie.

Wskaźnik płynności bieżącej

Wskaźnik płynności bieżącej ocenia zdolność firmy do regulowania zobowiązań krótkoterminowych za pomocą aktywów bieżących. Wzór na wskaźnik płynności bieżącej to:

Wskaźnik płynności bieżącej = Aktywa bieżące / Zobowiązania krótkoterminowe

Na przykład, jeśli aktywa bieżące firmy wynoszą 20 000 zł, a zobowiązania krótkoterminowe 10 000 zł, wskaźnik płynności bieżącej wynosi:

20 000 zł / 10 000 zł = 2

Wskaźnik płynności bieżącej równy 2 oznacza, że firma posiada dwukrotnie więcej aktywów bieżących niż zobowiązań krótkoterminowych, co wskazuje na dobrą zdolność do spłaty bieżących zobowiązań.

Zalety bilansu porównawczego

Bilans porównawczy oferuje szereg korzyści dla przedsiębiorstw i innych interesariuszy:

- Identyfikacja trendów i wzorców: Analiza bilansu porównawczego za kilka lat pozwala na identyfikację długoterminowych trendów i wzorców w danych finansowych. Na przykład, systematyczny wzrost środków pieniężnych lub spadek poziomu zapasów może wskazywać na potrzebę zmiany strategii finansowej.

- Ocena kondycji finansowej: Porównanie danych z różnych okresów umożliwia ocenę, jak firma zarządza swoimi zasobami. Wzrost zysków zatrzymanych może sygnalizować, że firma jest nie tylko rentowna, ale również skutecznie reinwestuje zyski.

- Identyfikacja mocnych i słabych stron: Bilans porównawczy ułatwia identyfikację obszarów, w których firma radzi sobie dobrze, oraz tych, które wymagają poprawy. Na przykład, wzrost zobowiązań przy braku wzrostu aktywów może być sygnałem problemów finansowych. Z drugiej strony, wysoki poziom środków pieniężnych i niski poziom zadłużenia mogą świadczyć o stabilności.

- Ocena efektywności i produktywności: Porównanie należności i zobowiązań handlowych za różne okresy pozwala ocenić efektywność zarządzania finansami.

- Ułatwienie podejmowania decyzji: Dane z bilansu porównawczego stanowią podstawę do podejmowania świadomych decyzji biznesowych, takich jak cięcie kosztów, inwestycje w nowe aktywa czy poszukiwanie nowych źródeł finansowania.

- Monitorowanie stabilności finansowej: Śledzenie zmian w aktywach, pasywach i kapitale własnym pozwala na bieżąco monitorować stabilność finansową firmy i dostosowywać strategie finansowe w razie potrzeby.

- Benchmarking w porównaniu z konkurencją: Bilans porównawczy umożliwia porównanie wyników firmy z konkurencją z branży. Porównanie kluczowych wskaźników, takich jak wskaźnik płynności bieżącej czy wskaźnik zadłużenia, pozwala zidentyfikować obszary, w których firma ma przewagę konkurencyjną lub wymaga poprawy.

- Spełnienie wymogów regulacyjnych: Wiele instytucji i organów regulacyjnych wymaga od firm przedstawiania porównawczych sprawozdań finansowych. Bilans porównawczy spełnia te wymogi i zapewnia transparentność wobec inwestorów i innych interesariuszy.

Ograniczenia bilansu porównawczego

Pomimo licznych zalet, bilans porównawczy ma również pewne ograniczenia, które należy wziąć pod uwagę podczas analizy danych finansowych:

- Ograniczony kontekst: Bilans porównawczy koncentruje się wyłącznie na aspektach finansowych firmy, pomijając czynniki zewnętrzne, które mogą wpływać na jej wyniki. Na przykład, nie wyjaśni on, czy niski poziom sprzedaży jest wynikiem warunków rynkowych, czy problemów wewnętrznych firmy.

- Opóźnienie czasowe: Bilans porównawczy prezentuje dane z przeszłych okresów, co oznacza, że istnieje opóźnienie czasowe między okresem sprawozdawczym a aktualną sytuacją firmy. Dlatego wnioski dotyczące bieżącej kondycji firmy na podstawie danych historycznych mogą być nieprecyzyjne.

- Wahania sezonowe: W niektórych branżach występuje sezonowość sprzedaży, która może zniekształcić wyniki analizy bilansu porównawczego. Na przykład, sprzedaż detaliczna w okresie świątecznym może znacząco zawyżyć poziom środków pieniężnych i zapasów. Porównywanie okresów z wahaniami sezonowymi bez uwzględnienia tego czynnika może prowadzić do błędnych wniosków.

- Inflacja i zmiany kursów walut: Inflacja i wahania kursów walut mogą wpływać na wartość aktywów i pasywów w bilansie porównawczym. Jeśli w jednym z porównywanych okresów wystąpiła wysoka inflacja, wartości nominalne mogą nie odzwierciedlać rzeczywistej sytuacji finansowej firmy, jeśli nie zostaną skorygowane o inflację.

- Zmiany zasad rachunkowości: Zmiany zasad rachunkowości lub standardów sprawozdawczości finansowej w czasie mogą wpływać na sposób prezentacji danych w bilansie. Na przykład, zmiana metody amortyzacji może wpłynąć na wartość aktywów trwałych. Utrudnia to porównywanie bilansów za różne okresy w sposób jednolity.

- Niestandardowe formaty: Problem pojawia się, gdy firma nie stosuje standardowych formatów sprawozdań finansowych w kolejnych okresach. Jeśli bilanse nie są etykietowane i usystematyzowane w ten sam sposób, ich porównywanie staje się utrudnione.

Aby zminimalizować te ograniczenia, bilans porównawczy powinien być analizowany w połączeniu z innymi sprawozdaniami finansowymi, danymi makroekonomicznymi i trendami branżowymi, co pozwoli na uzyskanie pełniejszego obrazu sytuacji finansowej firmy.

Wykorzystanie bilansu porównawczego do wzrostu

Bilanse porównawcze, wraz z innymi sprawozdaniami finansowymi, takimi jak porównawcze rachunki zysków i strat oraz przepływów pieniężnych, są cennym narzędziem do zrozumienia, jak firma radzi sobie w czasie. Pomagają interesariuszom podejmować strategiczne decyzje finansowe ukierunkowane na wzrost i zrównoważony rozwój.

- Śledzenie postępów finansowych: Regularne sporządzanie bilansu porównawczego i porównywanie wyników za kolejne okresy pozwala firmie śledzić postępy finansowe. Umożliwia to ocenę, czy strategie wzrostu przynoszą oczekiwane rezultaty i czy firma zmierza w pożądanym kierunku.

- Identyfikacja możliwości wzrostu: Bilans porównawczy wskazuje obszary działalności, które się rozwijają, takie jak wzrost zysków zatrzymanych lub rezerw środków pieniężnych. Firma może wykorzystać te informacje i skoncentrować zasoby na perspektywicznych obszarach, aby kontynuować wzrost i ekspansję.

- Optymalizacja alokacji zasobów: Proste porównanie zmian w danych finansowych może wskazać obszary, w których zasoby są niedostatecznie lub nadmiernie wykorzystywane. Na przykład, jeśli firma zauważy, że rezerwy środków pieniężnych rosną, a poziom zadłużenia jest niski, może podjąć decyzję o zwiększeniu inwestycji lub wydatków na rozwój.

- Wzmacnianie zaufania inwestorów: Bilans porównawczy, prezentujący dane za kilka okresów, jest ważnym narzędziem budowania zaufania inwestorów i innych interesariuszy. Przejrzyste i rzetelne dane finansowe prezentowane w ujęciu porównawczym wzmacniają zaufanie inwestorów i ułatwiają pozyskiwanie dodatkowego finansowania na inicjatywy wzrostu.

- Ułatwienie planowania strategicznego: Bilans porównawczy odgrywa kluczową rolę w planowaniu strategicznym. Analiza trendów finansowych w czasie pozwala firmom określić realistyczne cele wzrostu i uniknąć nadmiernego zadłużenia. Na przykład, bilans porównawczy może pomóc określić, czy firma ma wystarczające zyski zatrzymane, aby sfinansować planowaną ekspansję.

Efektywne wykorzystanie bilansu porównawczego może pomóc firmom skoncentrować się na długoterminowym wzroście, dostarczając danych niezbędnych do podejmowania trafnych decyzji, alokacji zasobów i budowania relacji z inwestorami.

Podsumowanie

Bilans porównawczy jest jednym z najcenniejszych narzędzi w arsenale firmy, umożliwiającym ocenę zmian w poszczególnych pozycjach bilansowych na przestrzeni czasu. Jego format, oparty na zestawieniu danych obok siebie, ułatwia dostrzeżenie trendów i wzorców, identyfikację mocnych i słabych stron oraz obszarów wymagających poprawy.

Pomimo pewnych ograniczeń, takich jak opóźnienie czasowe, wpływ inflacji i wahań sezonowych oraz potencjalne problemy z porównywalnością danych, korzyści płynące z wykorzystania bilansu porównawczego zdecydowanie przewyższają jego wady. Umożliwia on firmom monitorowanie kondycji finansowej, podejmowanie szybkich decyzji i planowanie przyszłego rozwoju.

Połączenie bilansu porównawczego z innymi sprawozdaniami finansowymi i uwzględnienie czynników zewnętrznych pozwala firmom uzyskać pełny obraz sytuacji finansowej i opracować strategię długoterminowego rozwoju.

FAQ

Czym jest bilans porównawczy?

To sprawozdanie finansowe, które umożliwia firmie ocenę kondycji finansowej na przestrzeni dwóch lub więcej okresów. Prezentuje aktywa, pasywa i kapitał własny za wszystkie okresy obok siebie, co ułatwia identyfikację trendów i zmian w przepływach pieniężnych firmy.

Jaka jest różnica między bilansem porównawczym a zwykłym bilansem?

Zwykły bilans przedstawia sytuację finansową firmy na konkretny dzień, koncentrując się na jednym okresie sprawozdawczym i szczegółowo opisując aktywa, pasywa i kapitał własny. Natomiast bilans porównawczy zestawia dane finansowe za wiele okresów, zazwyczaj dwa lub więcej, umożliwiając analizę zmian w sytuacji finansowej firmy w czasie.

Jakie elementy zawiera bilans porównawczy?

Bilans porównawczy zawiera elementy takie jak aktywa (m.in. należności, zapasy), pasywa (m.in. kredyty bankowe, obligacje) i kapitał własny (m.in. kapitał podstawowy, zyski zatrzymane).

W jaki sposób bilans porównawczy pomaga w podejmowaniu decyzji?

Bilans porównawczy wspiera podejmowanie decyzji poprzez dostarczanie informacji o kondycji finansowej firmy na przestrzeni czasu. Porównanie danych finansowych z różnych okresów pozwala właścicielom i menedżerom firm na identyfikację trendów, ocenę skuteczności strategii finansowych i podejmowanie świadomych decyzji dotyczących przyszłych inwestycji, cięcia kosztów lub ekspansji.

Jakie są zalety stosowania bilansu porównawczego?

Do zalet stosowania bilansu porównawczego należą m.in. identyfikacja trendów, ocena kondycji finansowej, identyfikacja mocnych i słabych stron oraz ułatwienie podejmowania decyzji.

Jakie ograniczenia należy wziąć pod uwagę przy analizie bilansu porównawczego?

Analizując bilans porównawczy, należy pamiętać o jego ograniczeniach, takich jak opóźnienie czasowe, wahania sezonowe, inflacja lub zmiany kursów walut oraz nieuwzględnianie czynników niefinansowych.

Jak inwestorzy mogą skorzystać z bilansu porównawczego?

Inwestorzy wykorzystują bilanse porównawcze do oceny stabilności finansowej i potencjału wzrostu firmy. Na przykład, rosnący trend zysków zatrzymanych lub aktywów może sygnalizować zdrowy i rozwijający się biznes, co czyni go bardziej atrakcyjnym dla inwestorów. Z drugiej strony, wzrost zobowiązań lub spadek aktywów mogą być sygnałami ostrzegawczymi, wymagającymi dalszej analizy przed podjęciem decyzji inwestycyjnej. Bilans porównawczy pomaga również inwestorom ocenić zdolność firmy do wypłaty dywidend i reinwestowania zysków w możliwości wzrostu.

Jak oblicza się procentowe zmiany w bilansie porównawczym?

Procentowe zmiany w bilansie porównawczym oblicza się za pomocą wzoru: Procentowa zmiana = ((Wartość bieżącego roku – Wartość poprzedniego roku) / Wartość poprzedniego roku) * 100%. Na przykład, jeśli środki pieniężne firmy wzrosły z 20 000 zł w poprzednim roku do 22 000 zł w bieżącym roku, procentowa zmiana wynosi: (22 000 zł – 20 000 zł) / 20 000 zł * 100% = 10%.

W jaki sposób bilans porównawczy pomaga firmie w rozwoju?

Bilans porównawczy dostarcza jasnego obrazu trendów finansowych. Firmy mogą wykorzystać możliwości wzrostu, znając swoje mocne strony, na przykład rosnące zyski zatrzymane lub środki pieniężne w banku. Podobnie, identyfikacja słabych stron, takich jak rosnące zobowiązania lub spadające aktywa, pozwala firmom podjąć działania naprawcze, zanim problemy się nasilą. Bilans porównawczy umożliwia również lepszą alokację zasobów, pomagając firmom w podejmowaniu decyzji o tym, gdzie inwestować, aby uzyskać maksymalny zwrot.

Jeśli chcesz poznać inne artykuły podobne do Jak obliczyć zmiany w bilansie?, możesz odwiedzić kategorię Księgowość.