20/05/2025

W dynamicznym świecie biznesu, efektywność i optymalizacja procesów księgowych odgrywają kluczową rolę. Jednym z rozwiązań, które może usprawnić rozliczenia, jest samofakturowanie. Choć nie jest to standardowa procedura, w określonych sytuacjach może przynieść znaczące korzyści zarówno dla nabywcy, jak i sprzedawcy. Zrozumienie zasad samofakturowania i prawidłowe jego księgowanie jest istotne dla zachowania zgodności z przepisami podatkowymi i uniknięcia potencjalnych problemów.

- Czym jest samofakturowanie? Definicja i zastosowanie

- Podstawowe zasady samofakturowania

- Umowa o samofakturowanie – klucz do prawidłowego procesu

- Jak wystawić fakturę w ramach samofakturowania?

- Samofakturowanie a JPK_V7

- Obowiązek podatkowy przy samofakturowaniu

- Zatwierdzanie faktur i prawo do odliczenia VAT

- Zalety stosowania samofakturowania

- FAQ – Najczęściej zadawane pytania o samofakturowanie

- Podsumowanie

Czym jest samofakturowanie? Definicja i zastosowanie

Samofakturowanie, zwane również autofakturowaniem, to proces, w którym nabywca towarów lub usług wystawia fakturę VAT w imieniu i na rzecz sprzedawcy. W tradycyjnym modelu to sprzedawca jest odpowiedzialny za wystawienie faktury dokumentującej sprzedaż. Samofakturowanie stanowi wyjątek od tej reguły i wymaga spełnienia określonych warunków.

Zgodnie z art. 106d ustawy o VAT, samofakturowanie może być stosowane w następujących sytuacjach:

- Sprzedaż towarów i usług na rzecz podmiotu, z którym zawarto pisemną umowę o samofakturowanie. Umowa ta jest kluczowym elementem legalizującym ten proces.

- Faktury zaliczkowe dokumentujące otrzymanie części lub całości zapłaty przed dostawą towarów lub wykonaniem usług, również w ramach umowy o samofakturowanie.

- Dostawa towarów lub świadczenie usług, których miejscem opodatkowania jest terytorium poza Unią Europejską.

Należy podkreślić, że samofakturowanie nie jest obowiązkowe i wymaga dobrowolnego porozumienia między stronami transakcji. Jest to rozwiązanie opcjonalne, które przedsiębiorcy mogą wdrożyć, jeśli uznają to za korzystne.

Podstawowe zasady samofakturowania

Aby samofakturowanie było zgodne z prawem, należy przestrzegać kilku podstawowych zasad:

- Umowa o samofakturowanie: Kluczowym warunkiem jest zawarcie pisemnej umowy między nabywcą a sprzedawcą. Umowa ta powinna określać zasady wystawiania faktur, procedurę zatwierdzania faktur przez sprzedawcę oraz inne istotne aspekty współpracy.

- Akceptacja faktur przez sprzedawcę: Sprzedawca musi zaakceptować faktury wystawione przez nabywcę. Forma akceptacji powinna być określona w umowie. Może to być akceptacja pisemna, elektroniczna lub nawet milcząca akceptacja (brak sprzeciwu w określonym terminie).

- Oznaczenie faktury: Faktura wystawiona w ramach samofakturowania musi zawierać wyraźne oznaczenie "samofakturowanie". Jest to wymóg formalny, który odróżnia ten typ faktury od standardowych dokumentów sprzedaży.

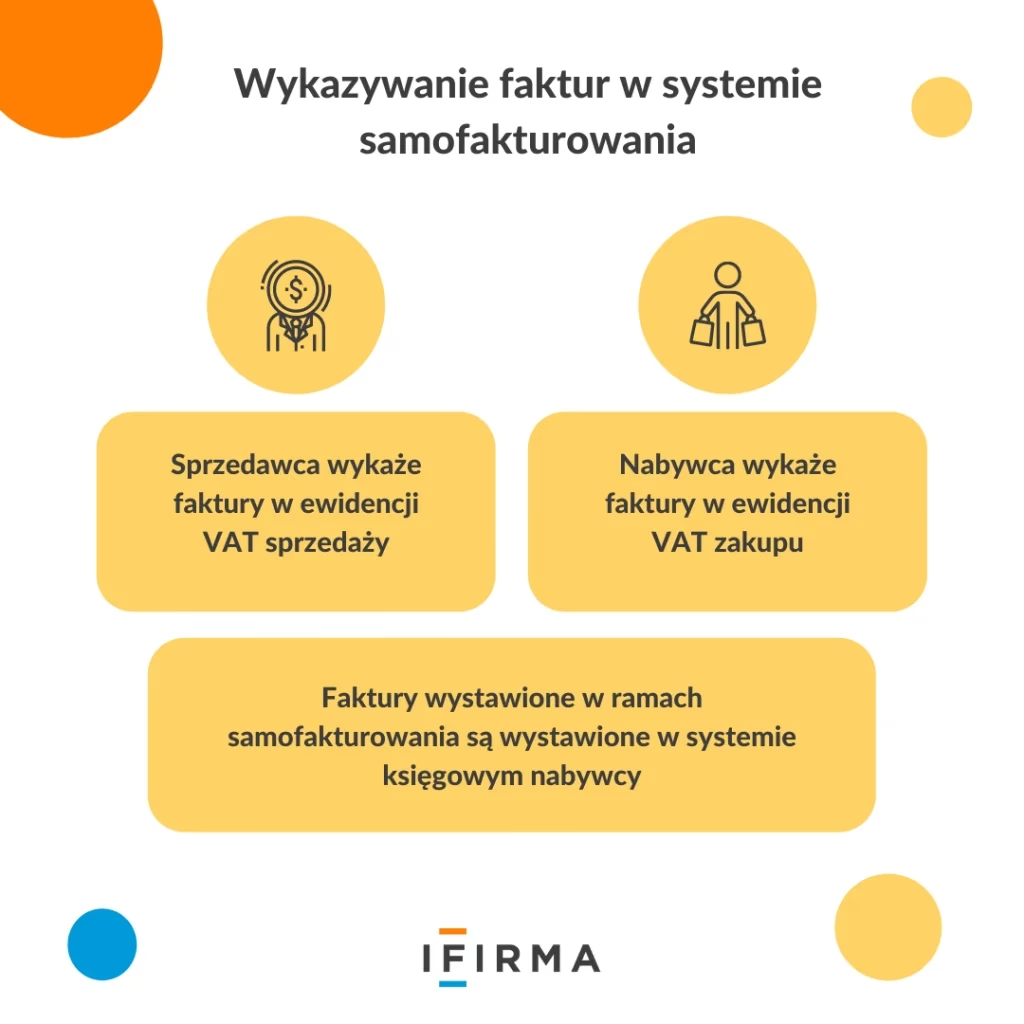

- Ewidencja VAT: Zarówno nabywca, jak i sprzedawca muszą prawidłowo ewidencjonować faktury w ewidencji VAT. Nabywca wykazuje fakturę w ewidencji VAT zakupu, a sprzedawca w ewidencji VAT sprzedaży.

- JPK_V7: Faktury samofakturowania są uwzględniane w Jednolitym Pliku Kontrolnym dla VAT (JPK_V7) na zasadach ogólnych, bez specjalnych oznaczeń.

Umowa o samofakturowanie – klucz do prawidłowego procesu

Umowa o samofakturowanie jest fundamentem legalności tego procesu. Powinna ona zawierać co najmniej:

- Dane identyfikacyjne nabywcy i sprzedawcy (nazwy firm, adresy, numery NIP).

- Zgodę sprzedawcy na wystawianie faktur przez nabywcę w jego imieniu.

- Procedurę zatwierdzania faktur przez sprzedawcę (termin, forma akceptacji).

- Zakres towarów i usług objętych samofakturowaniem.

- Okres obowiązywania umowy.

- Sposób rozwiązywania sporów.

Choć przepisy nie narzucają konkretnej formy umowy, zaleca się formę pisemną dla celów dowodowych. Dobrze skonstruowana umowa minimalizuje ryzyko nieporozumień i zapewnia jasne zasady współpracy.

Jak wystawić fakturę w ramach samofakturowania?

Wystawianie faktur w ramach samofakturowania nie różni się znacząco od wystawiania standardowych faktur sprzedaży. Należy jednak pamiętać o kilku istotnych elementach:

- Wymagane elementy faktury VAT: Faktura samofakturowania musi zawierać wszystkie elementy obowiązkowe dla faktur VAT, wymienione w ustawie o VAT (m.in. data wystawienia, numer kolejny, dane sprzedawcy i nabywcy, opis towaru/usługi, kwoty netto, VAT i brutto).

- Oznaczenie "samofakturowanie": Należy umieścić na fakturze wyraźne oznaczenie "samofakturowanie". Można to zrobić w dowolnym miejscu faktury, ale ważne jest, aby było ono czytelne.

- Brak podpisu sprzedawcy: Faktura samofakturowania nie wymaga podpisu sprzedawcy. Wystarczająca jest akceptacja faktury zgodnie z procedurą określoną w umowie.

- Termin wystawienia: Termin wystawienia faktury w ramach samofakturowania jest taki sam jak dla standardowych faktur – zasadniczo do 15. dnia miesiąca następującego po miesiącu dostawy towaru lub wykonania usługi.

Co istotne, w przypadku korekt faktur i duplikatów faktur, obowiązek ich wystawienia również spoczywa na nabywcy, czyli podmiocie wystawiającym faktury w imieniu sprzedawcy.

Samofakturowanie a JPK_V7

Faktury wystawione w ramach samofakturowania są wykazywane w Jednolitym Pliku Kontrolnym dla VAT (JPK_V7) na zasadach ogólnych. Nie ma specjalnych procedur ani oznaczeń dotyczących samofaktur w JPK_V7.

- Ewidencja VAT sprzedaży: Sprzedawca wykazuje faktury samofakturowania w swojej ewidencji VAT sprzedaży.

- Ewidencja VAT zakupu: Nabywca wykazuje te same faktury w swojej ewidencji VAT zakupu.

- JPK_FA na żądanie organu podatkowego: W przypadku kontroli, organ podatkowy może zażądać od przedsiębiorcy przekazania JPK_FA (JPK_Faktury). W takim przypadku, przedsiębiorca, który jest sprzedawcą, powinien uzyskać JPK_FA od nabywcy, który wystawiał faktury w jego imieniu. JPK_FA zawiera jedynie faktury sprzedaży podmiotu, do którego skierowano żądanie.

Ważne jest, aby systemy księgowe obu stron transakcji były odpowiednio skonfigurowane, aby prawidłowo generować i wymieniać dane JPK_V7.

Obowiązek podatkowy przy samofakturowaniu

Obowiązek podatkowy w VAT przy samofakturowaniu powstaje na zasadach ogólnych, tak samo jak w przypadku standardowych transakcji. Moment powstania obowiązku podatkowego jest uzależniony od rodzaju transakcji (dostawa towarów, świadczenie usług) oraz specyficznych przepisów dotyczących danej branży.

Nie ma żadnych szczególnych regulacji dotyczących momentu powstania obowiązku podatkowego w VAT w przypadku samofakturowania. Decydujące są ogólne zasady ustawy o VAT.

Zatwierdzanie faktur i prawo do odliczenia VAT

Zatwierdzanie faktur przez sprzedawcę jest kluczowe dla prawa nabywcy do odliczenia VAT naliczonego z faktur samofakturowania. Forma zatwierdzania powinna być jasno określona w umowie o samofakturowanie.

Interpretacje podatkowe potwierdzają, że milcząca akceptacja faktury przez sprzedawcę (brak sprzeciwu w określonym terminie) jest wystarczająca do uznania faktury za zatwierdzoną i umożliwia nabywcy odliczenie VAT naliczonego. Ważne jest jednak, aby procedura milczącej akceptacji była precyzyjnie opisana w umowie.

Prawo do odliczenia VAT naliczonego z faktur samofakturowania przysługuje nabywcy, jeśli spełnione są ogólne warunki odliczenia VAT, tj.:

- Nabywca jest czynnym podatnikiem VAT.

- Zakupione towary i usługi są wykorzystywane do czynności opodatkowanych VAT.

- Faktura samofakturowania jest prawidłowo wystawiona i zatwierdzona przez sprzedawcę.

Zalety stosowania samofakturowania

Samofakturowanie, mimo że nie jest powszechnie stosowane, może przynieść szereg korzyści dla przedsiębiorców:

- Usprawnienie procesów księgowych: Nabywca ma większą kontrolę nad procesem fakturowania, co może przyspieszyć obieg dokumentów i zredukować ryzyko opóźnień w otrzymywaniu faktur.

- Terminowe rozliczenie VAT: Samofakturowanie pozwala uniknąć sytuacji, w której brak faktury od sprzedawcy opóźnia rozliczenie VAT. Nabywca może wystawić fakturę samodzielnie i terminowo rozliczyć podatek.

- Efektywniejsza współpraca z zagranicznymi kontrahentami: Samofakturowanie może ułatwić rozliczenia z zagranicznymi dostawcami, szczególnie w przypadku importu usług, gdzie dokumentowanie transakcji może być bardziej skomplikowane.

- Redukcja błędów: Wystawianie faktur przez nabywcę, który często lepiej zna specyfikę transakcji i własne potrzeby księgowe, może zmniejszyć ryzyko błędów na fakturach.

Jednak, aby samofakturowanie przyniosło oczekiwane korzyści, kluczowe jest dobre porozumienie i współpraca między nabywcą a sprzedawcą, a także precyzyjne określenie zasad w umowie o samofakturowanie.

FAQ – Najczęściej zadawane pytania o samofakturowanie

Czy samofakturowanie jest obowiązkowe?

Nie, samofakturowanie jest opcjonalne i wymaga dobrowolnego porozumienia między nabywcą a sprzedawcą. Nie ma przepisów nakazujących stosowanie samofakturowania.

Czy umowa o samofakturowanie musi być pisemna?

Przepisy nie wymagają formy pisemnej umowy, ale dla celów dowodowych i uniknięcia nieporozumień, zaleca się formę pisemną. Pisemna umowa zapewnia jasność zasad i procedur.

Kto wystawia korekty i duplikaty faktur w samofakturowaniu?

Obowiązek wystawiania korekt i duplikatów faktur w ramach samofakturowania spoczywa na nabywcy, czyli podmiocie, który wystawia faktury w imieniu sprzedawcy.

Czy faktura samofakturowania wymaga podpisu sprzedawcy?

Nie, faktura samofakturowania nie wymaga podpisu sprzedawcy. Wystarczająca jest akceptacja faktury zgodnie z procedurą określoną w umowie. Może to być nawet milcząca akceptacja.

Jak oznaczyć fakturę samofakturowania?

Fakturę samofakturowania należy wyraźnie oznaczyć słowem "samofakturowanie". Oznaczenie to powinno być czytelne i umieszczone na fakturze.

Podsumowanie

Samofakturowanie to elastyczne narzędzie, które może usprawnić procesy fakturowania i rozliczeń VAT w relacjach B2B. Kluczem do skutecznego i zgodnego z przepisami stosowania samofakturowania jest pisemna umowa między stronami, precyzyjnie określająca zasady współpracy i procedurę zatwierdzania faktur. Prawidłowe księgowanie i ewidencja faktur samofakturowania w JPK_V7 zapewniają transparentność i zgodność z wymogami podatkowymi. Rozważenie wdrożenia samofakturowania może być korzystne dla przedsiębiorstw dążących do optymalizacji procesów księgowych i efektywniejszej współpracy z kontrahentami.

Jeśli chcesz poznać inne artykuły podobne do Samofakturowanie: Jak księgować i kiedy stosować?, możesz odwiedzić kategorię Księgowość.