29/05/2022

W dziedzinie finansów publicznych, a w szczególności w kontekście jednostek samorządu terytorialnego (JST), kluczową rolę odgrywają dochody bieżące. Stanowią one fundament budżetów lokalnych i decydują o możliwościach realizacji zadań publicznych na poziomie gmin, powiatów i województw. Zrozumienie istoty dochodów bieżących jest niezbędne dla każdego, kto interesuje się finansami samorządowymi, księgowością budżetową czy też po prostu chce wiedzieć, jak funkcjonuje jego lokalna społeczność.

Co to są dochody bieżące?

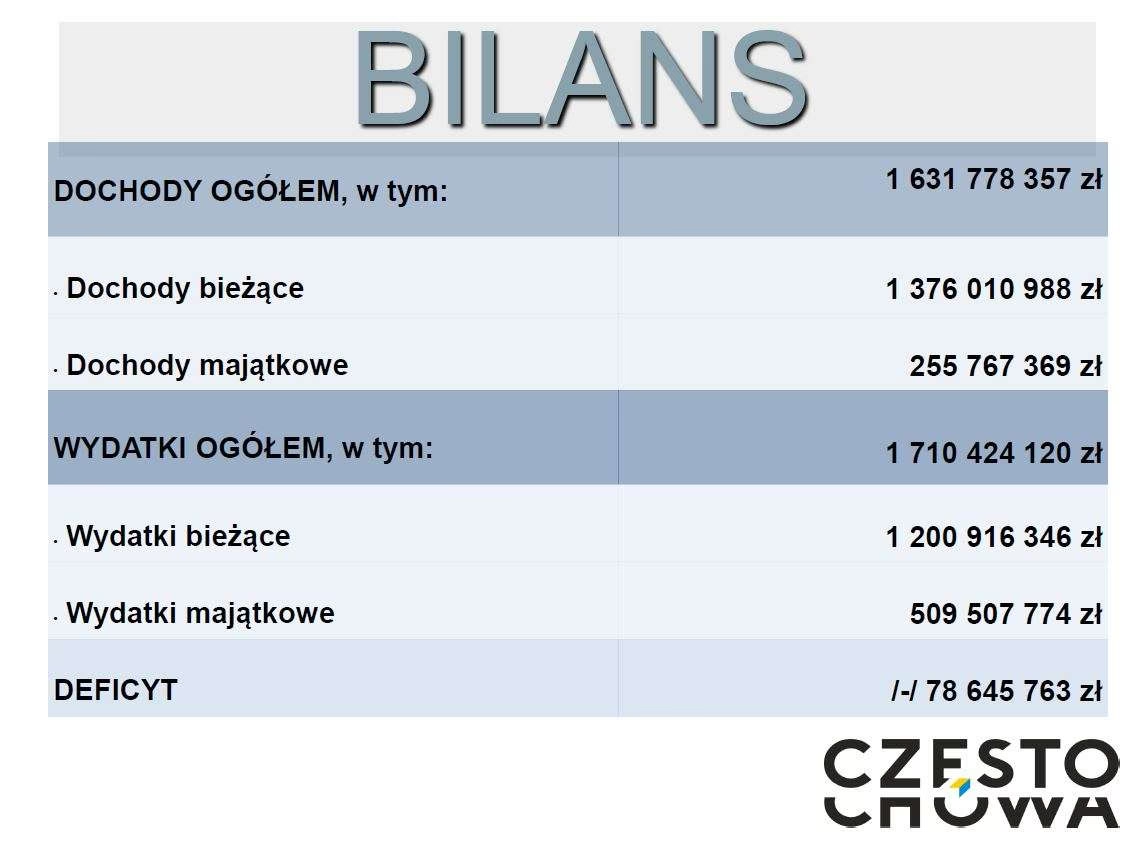

Dochody bieżące to kategoria przychodów budżetowych JST, która obejmuje środki finansowe regularnie wpływające do budżetu w danym okresie rozliczeniowym, przeznaczone na finansowanie bieżącej działalności jednostki. Mówiąc prościej, są to pieniądze, które samorząd otrzymuje na bieżące wydatki, takie jak utrzymanie szkół, przedszkoli, dróg, komunikacji miejskiej, oświetlenia ulicznego, administracji i wielu innych usług publicznych.

Z punktu widzenia budżetu operacyjnego JST, dochody bieżące są niezwykle istotne. Ich wysokość determinuje zdolność samorządu do pokrywania wydatków bieżących. Relacja między dochodami bieżącymi a wydatkami bieżącymi jest jednym z podstawowych wskaźników oceny sytuacji finansowej JST. Jeśli jednostka jest w stanie sfinansować swoje bieżące potrzeby z bieżących wpływów, świadczy to o jej stabilności finansowej i zdolności do samodzielnego funkcjonowania.

Deficyt i nadwyżka operacyjna

Kluczowym pojęciem związanym z dochodami i wydatkami bieżącymi jest wynik budżetu operacyjnego, który może przyjąć formę nadwyżki operacyjnej lub deficytu operacyjnego.

- Deficyt operacyjny występuje, gdy wydatki bieżące przekraczają dochody bieżące. Sygnalizuje to problem finansowy, ponieważ oznacza, że samorząd wydaje więcej na bieżącą działalność, niż jest w stanie zarobić w danym okresie. Pokrywanie deficytu operacyjnego może być realizowane poprzez sprzedaż majątku JST lub zaciąganie nowych zobowiązań, co w dłuższej perspektywie jest niekorzystne.

- Nadwyżka operacyjna pojawia się, gdy dochody bieżące są wyższe niż wydatki bieżące. Jest to sytuacja pozytywna, świadcząca o dobrej kondycji finansowej JST. Nadwyżka operacyjna stwarza możliwości inwestycyjne, pozwala na spłatę wcześniejszego zadłużenia lub tworzenie rezerw finansowych.

Regulacje prawne dotyczące równowagi budżetowej

Prawo finansów publicznych w Polsce nakłada na JST obowiązek zrównoważenia budżetu w części operacyjnej. Oznacza to, że planowane wydatki bieżące nie mogą być wyższe niż planowane dochody bieżące, powiększone o określone przychody, takie jak nadwyżki budżetowe z lat ubiegłych czy wolne środki pieniężne.

Artykuł 242 ustawy o finansach publicznych precyzuje zasady równoważenia budżetu operacyjnego. Celem tych regulacji jest zapewnienie stabilności finansowej samorządów i unikanie sytuacji, w której bieżąca działalność jest finansowana kosztem zadłużania się lub wyprzedaży majątku.

Warto jednak zaznaczyć, że przepisy dopuszczają pewne wyjątki i elastyczność, szczególnie w sytuacjach nadzwyczajnych. Na przykład, w okresie pandemii COVID-19 oraz w związku z konfliktem zbrojnym w Ukrainie, ustawodawca wprowadził czasowe złagodzenia zasad równoważenia budżetu operacyjnego, uwzględniając dodatkowe wydatki związane z przeciwdziałaniem pandemii czy pomocą uchodźcom.

Zmiany w przepisach po 2018 roku

Ustawa z dnia 14 grudnia 2018 r. wprowadziła istotne zmiany w zakresie zasad budżetowych JST. Od 2022 roku obowiązują nowe regulacje, które jeszcze bardziej precyzują zasady planowania i wykonywania budżetu operacyjnego. Zgodnie z nowymi przepisami, organ stanowiący JST (np. rada gminy) nie może uchwalić budżetu, w którym planowane wydatki bieżące są wyższe niż planowane dochody bieżące powiększone o ściśle określone przychody. Ma to na celu wzmocnienie dyscypliny finansowej i zapobieganie nadmiernemu zadłużaniu się samorządów.

Jednakże, nawet po zmianach przepisów, w latach 2022-2025 dopuszczono możliwość, aby wydatki bieżące były wyższe od dochodów bieżących, pod pewnymi warunkami. Dotyczy to sytuacji, gdy suma przekroczeń tej relacji w poszczególnych latach nie przekroczy sumy nadwyżek z innych lat. Ponadto, niedobór dochodów bieżących może być pokryty wolnymi środkami.

Przykłady dochodów bieżących gmin

Dochody bieżące gmin pochodzą z różnorodnych źródeł. Można je podzielić na kilka głównych kategorii:

- Podatki lokalne: Stanowią znaczącą część dochodów bieżących gmin. Do podatków lokalnych zalicza się m.in. podatek od nieruchomości, podatek rolny, podatek leśny, podatek od środków transportowych, podatek od spadków i darowizn (w części), podatek od czynności cywilnoprawnych (w części) oraz opłaty lokalne (np. opłata targowa, opłata miejscowa, opłata uzdrowiskowa). Podatki są stabilnym i regularnym źródłem dochodów, choć ich wysokość zależy od bazy podatkowej i stawek podatkowych ustalanych przez radę gminy.

- Udziały w podatkach państwowych: Gminy otrzymują również część wpływów z podatków państwowych, takich jak podatek dochodowy od osób fizycznych (PIT) i podatek dochodowy od osób prawnych (CIT). Udziały te są ustalane procentowo i stanowią istotne uzupełnienie dochodów bieżących.

- Dotacje celowe: Gminy mogą otrzymywać dotacje celowe z budżetu państwa, budżetów województw lub funduszy europejskich na realizację konkretnych zadań bieżących, np. na edukację, pomoc społeczną, kulturę, sport. Dotacje są zasileniem dochodów bieżących, ale są zazwyczaj przeznaczone na konkretne cele i podlegają rozliczeniu.

- Dochody z majątku gminy: Gminy mogą uzyskiwać dochody z tytułu dzierżawy, najmu, sprzedaży majątku komunalnego, np. gruntów, budynków, lokali użytkowych. Są to dochody bieżące, jeśli mają charakter regularny i powtarzalny.

- Opłaty za usługi publiczne: Gminy pobierają opłaty za świadczone usługi publiczne, takie jak opłaty za wywóz odpadów komunalnych, opłaty za wodę i ścieki, opłaty za korzystanie z komunikacji miejskiej, opłaty za przedszkola, żłobki, domy pomocy społecznej. Opłaty te stanowią dochody bieżące pokrywające koszty świadczenia tych usług.

- Inne dochody bieżące: Do dochodów bieżących można zaliczyć również odsetki od środków na rachunkach bankowych, kary i grzywny administracyjne, dochody z tytułu sprzedaży usług i towarów, darowizny i spadki (w części), oraz inne, niestandardowe źródła przychodów o charakterze bieżącym.

Czy wydatki bieżące mogą być wyższe niż dochody bieżące?

Zasadniczo, zgodnie z przepisami prawa finansów publicznych, wydatki bieżące nie powinny być wyższe niż dochody bieżące. Obowiązek zrównoważenia budżetu operacyjnego ma na celu zapewnienie stabilności finansowej JST i unikanie sytuacji, w której bieżąca działalność jest finansowana kosztem zadłużania się lub wyprzedaży majątku.

Jednakże, jak już wspomniano, przepisy dopuszczają pewne wyjątki i elastyczność. W określonych sytuacjach, zwłaszcza w latach 2022-2025, dopuszczalne jest, aby wydatki bieżące przekroczyły dochody bieżące, pod warunkiem spełnienia określonych warunków, np. pokrycia niedoboru wolnymi środkami lub zrównoważenia go nadwyżkami z innych lat.

Ponadto, w sytuacjach nadzwyczajnych, takich jak pandemia czy kryzys humanitarny, ustawodawca wprowadzał czasowe złagodzenia zasad równowagi budżetowej, pozwalając na uwzględnienie specyficznych wydatków i ubytków w dochodach wynikających z tych sytuacji.

Należy jednak podkreślić, że długotrwały deficyt operacyjny, czyli sytuacja, w której wydatki bieżące systematycznie przekraczają dochody bieżące, jest niepokojącym sygnałem i może prowadzić do poważnych problemów finansowych JST. Dlatego też, dążenie do zrównoważenia budżetu operacyjnego i utrzymywania nadwyżki operacyjnej jest kluczowym celem zarządzania finansami samorządowymi.

Najczęściej zadawane pytania (FAQ)

- Co to są dochody bieżące JST?

Dochody bieżące to regularne wpływy do budżetu JST przeznaczone na finansowanie bieżącej działalności, takie jak podatki lokalne, udziały w podatkach państwowych, dotacje celowe, dochody z majątku i opłaty za usługi publiczne. - Dlaczego dochody bieżące są ważne?

Są ważne, ponieważ stanowią fundament finansów JST i decydują o zdolności samorządu do pokrywania bieżących wydatków i realizacji zadań publicznych. Ich wysokość wpływa na stabilność finansową i możliwości rozwoju lokalnej społeczności. - Czy wydatki bieżące mogą być wyższe niż dochody bieżące?

Zasadniczo nie, przepisy prawa dążą do zrównoważenia budżetu operacyjnego. Jednak w pewnych wyjątkowych sytuacjach i w określonych latach, dopuszczalne są przekroczenia, pod warunkiem ich zrównoważenia w dłuższej perspektywie. - Jakie są konsekwencje deficytu operacyjnego?

Długotrwały deficyt operacyjny może prowadzić do problemów finansowych JST, konieczności zadłużania się, wyprzedaży majątku, ograniczenia inwestycji i obniżenia jakości usług publicznych. - Jakie są przykłady dochodów bieżących gmin?

Przykłady to podatek od nieruchomości, podatek rolny, udziały w PIT i CIT, dotacje na edukację, opłaty za wywóz śmieci, dochody z wynajmu lokali komunalnych.

Podsumowanie

Dochody bieżące stanowią krwiobieg finansów jednostek samorządu terytorialnego. Ich wysokość i stabilność bezpośrednio wpływają na możliwości realizowania zadań publicznych i zaspokajania potrzeb lokalnych społeczności. Zrozumienie zasad funkcjonowania dochodów bieżących, regulacji prawnych dotyczących równowagi budżetowej oraz źródeł ich pochodzenia jest kluczowe dla oceny kondycji finansowej JST i podejmowania świadomych decyzji dotyczących rozwoju lokalnego.

Jeśli chcesz poznać inne artykuły podobne do Dochody bieżące: Fundament finansów JST, możesz odwiedzić kategorię Finanse.