23/10/2024

W dynamicznym świecie finansów, zrozumienie kluczowych wskaźników jest niezbędne do podejmowania świadomych decyzji inwestycyjnych i skutecznego zarządzania przedsiębiorstwem. Jednym z fundamentalnych narzędzi analizy finansowej jest wskaźnik stosunku kapitału własnego do obcego, znany również jako Capital Gearing. Ten niepozorny wskaźnik kryje w sobie bogactwo informacji o strukturze finansowania firmy i jej poziomie ryzyka. W tym artykule zgłębimy tajniki tego wskaźnika, wyjaśniając jego znaczenie, interpretację i praktyczne zastosowanie.

- Czym jest wskaźnik stosunku kapitału własnego do obcego (Capital Gearing)?

- Jak interpretować wskaźnik Capital Gearing?

- Dlaczego stosunek kapitału własnego do obcego jest ważny?

- Idealny poziom wskaźnika stosunku kapitału własnego do obcego

- Jak wykorzystać wskaźnik stosunku kapitału własnego do obcego w analizie finansowej?

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym jest wskaźnik stosunku kapitału własnego do obcego (Capital Gearing)?

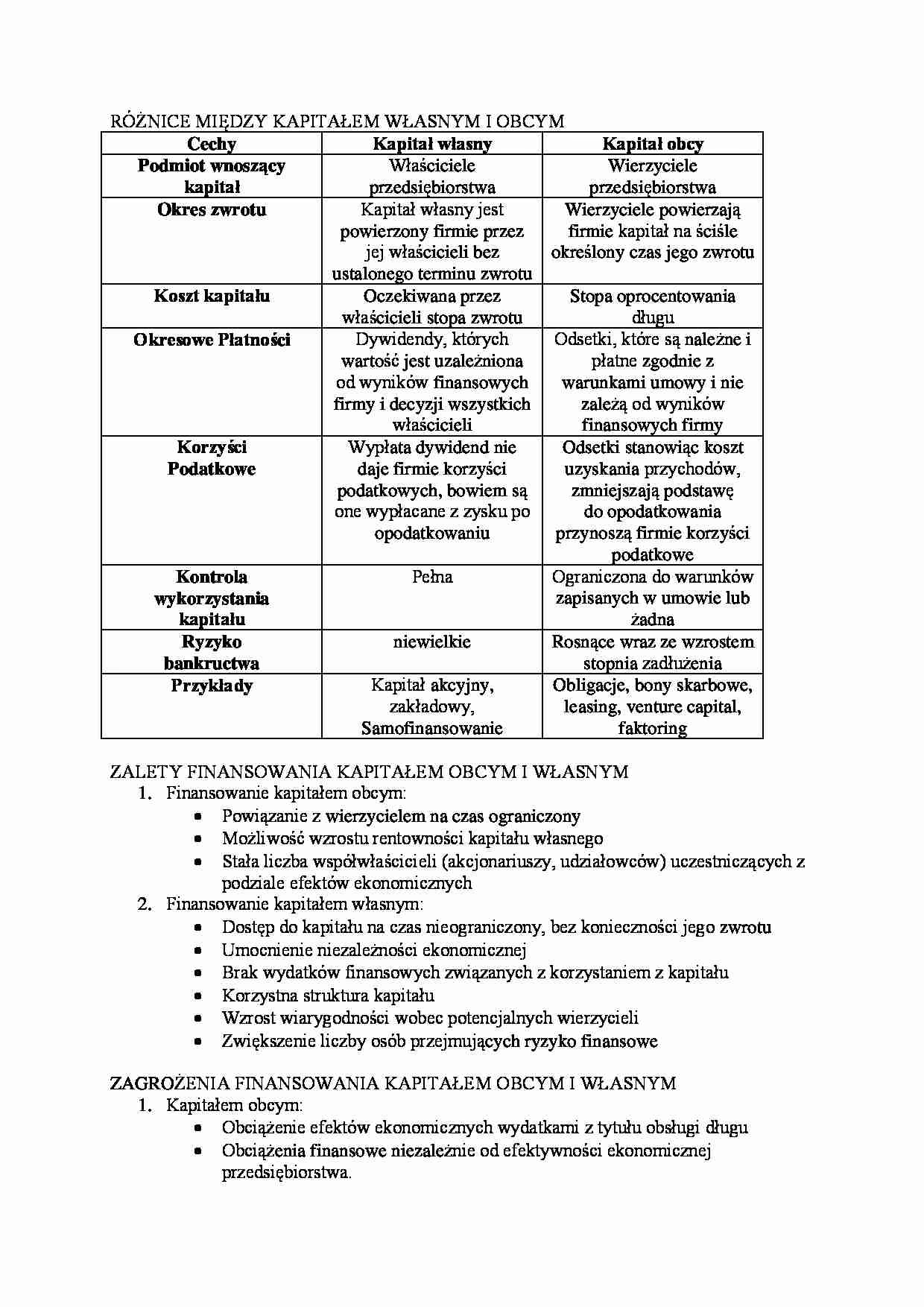

Wskaźnik stosunku kapitału obcego do własnego, czyli Capital Gearing, jest miernikiem zadłużenia firmy. Pokazuje on, jaka część kapitału firmy pochodzi z zewnętrznych źródeł finansowania (kapitał obcy), w porównaniu do kapitału, który firma faktycznie posiada (kapitał własny). Mówiąc prościej, wskaźnik ten informuje nas, ile długu przypada na każdą jednostkę kapitału własnego.

Jest to istotny wskaźnik zadłużenia, który znajduje szerokie zastosowanie w analizie fundamentalnej. Inwestorzy i analitycy wykorzystują go do oceny stabilności finansowej przedsiębiorstwa, jego zdolności do spłaty zobowiązań oraz poziomu ryzyka inwestycyjnego.

Jak interpretować wskaźnik Capital Gearing?

Interpretacja wskaźnika stosunku kapitału własnego do obcego jest stosunkowo prosta, ale kluczowa dla wyciągnięcia właściwych wniosków. Wartość wskaźnika 1 stanowi punkt odniesienia:

- Wskaźnik = 1: Oznacza to, że struktura kapitału firmy jest zrównoważona. Kapitał własny i obcy mają równy udział w finansowaniu działalności przedsiębiorstwa.

- Wskaźnik > 1: Sygnalizuje przewagę kapitału obcego nad własnym. Dług firmy jest większy niż jej kapitał własny. Wysoka wartość wskaźnika może wskazywać na wysokie ryzyko finansowe.

- Wskaźnik < 1: Wskazuje na dominację kapitału własnego. Kapitał własny przewyższa zobowiązania firmy. Niska wartość wskaźnika sugeruje większą stabilność finansową i niższe ryzyko.

Trend wskaźnika również ma znaczenie. Wzrost wartości wskaźnika w kolejnych okresach świadczy o rosnącym udziale długu w finansowaniu firmy. Spadek natomiast wskazuje na zmniejszanie się zadłużenia w stosunku do kapitału własnego.

Dlaczego stosunek kapitału własnego do obcego jest ważny?

Równowaga między kapitałem własnym a obcym jest kluczowa dla zdrowia finansowego firmy. Choć kapitał obcy może być atrakcyjnym źródłem finansowania ze względu na efekt dźwigni finansowej, nadmierne zadłużenie niesie ze sobą szereg ryzyk.

Kapitał własny jest fundamentem stabilności finansowej. Nie wymaga spłaty w określonym terminie i stanowi bufor bezpieczeństwa w trudnych czasach. Z kolei zobowiązania, zarówno krótkoterminowe, jak i długoterminowe, muszą być regulowane terminowo, niezależnie od kondycji finansowej firmy. Do tego dochodzą regularnie naliczane odsetki, które zwiększają koszty obsługi długu.

Wysoki udział kapitału obcego w strukturze finansowania firmy prowadzi do:

- Wyższych kosztów obsługi długu: Odsetki od kredytów i pożyczek obciążają wynik finansowy firmy.

- Wzrostu ryzyka finansowego: W przypadku pogorszenia koniunktury gospodarczej lub problemów w branży, wysokie zadłużenie może prowadzić do trudności w spłacie zobowiązań, a nawet bankructwa.

- Ograniczenia elastyczności finansowej: Wysokie zadłużenie może utrudnić firmie zaciąganie kolejnych kredytów na rozwój lub inwestycje.

Z drugiej strony, firmy skutecznie wykorzystujące dźwignię finansową mogą czerpać korzyści z kapitału obcego. Dźwignia finansowa polega na zwiększaniu rentowności kapitału własnego poprzez wykorzystanie długu. Jeśli firma generuje wyższą stopę zwrotu z inwestycji niż koszt długu (oprocentowanie kredytów), to różnica powiększa zyski właścicieli kapitału własnego. Jednak nawet w takich przypadkach nadmierne zadłużenie jest ryzykowne.

Idealny poziom wskaźnika stosunku kapitału własnego do obcego

Nie istnieje uniwersalna wartość wskaźnika, która byłaby idealna dla każdej firmy. Odpowiedni poziom Capital Gearing zależy od wielu czynników, takich jak:

- Branża: Branże kapitałochłonne, takie jak przemysł ciężki czy energetyka, mogą charakteryzować się wyższym wskaźnikiem zadłużenia niż branże usługowe czy technologiczne.

- Faza rozwoju firmy: Młode, rozwijające się firmy mogą mieć wyższy wskaźnik zadłużenia, ponieważ inwestują w rozwój i potrzebują kapitału zewnętrznego. Dojrzałe firmy o stabilnej pozycji rynkowej mogą preferować niższy poziom zadłużenia.

- Strategia finansowa firmy: Niektóre firmy świadomie przyjmują strategię opartej na dźwigni finansowej i tolerują wyższy poziom zadłużenia, licząc na wyższe zyski. Inne firmy stawiają na bezpieczeństwo i preferują finansowanie kapitałem własnym.

- Warunki makroekonomiczne: W okresach niskich stóp procentowych zadłużenie może być bardziej atrakcyjne, co może prowadzić do wzrostu wskaźnika. W okresach wysokich stóp procentowych firmy mogą ograniczać zadłużenie.

Generalnie, wskaźnik na poziomie 0,5 – 1,5 często uznawany jest za umiarkowany i akceptowalny dla wielu branż. Jednak zawsze należy analizować wskaźnik w kontekście specyfiki danej firmy i jej otoczenia rynkowego.

Jak wykorzystać wskaźnik stosunku kapitału własnego do obcego w analizie finansowej?

Wskaźnik Capital Gearing najlepiej analizować w połączeniu z innymi wskaźnikami finansowymi, aby uzyskać pełniejszy obraz sytuacji finansowej firmy. W szczególności warto zwrócić uwagę na:

- Wskaźniki rentowności (np. ROA, ROE): Pozwalają ocenić, czy firma efektywnie wykorzystuje kapitał obcy do generowania zysków i czy efekt dźwigni finansowej jest korzystny.

- Wskaźniki płynności: Pomagają ocenić zdolność firmy do regulowania bieżących zobowiązań. Wysokie zadłużenie przy niskiej płynności może być sygnałem ostrzegawczym.

- Wskaźniki pokrycia odsetek: Mierzą zdolność firmy do spłaty odsetek od długu z wygenerowanych zysków. Niski wskaźnik pokrycia odsetek wskazuje na ryzyko problemów z obsługą długu.

Analizując wskaźnik Capital Gearing, należy porównać go z:

- Średnią dla branży: Pozwala to ocenić, czy zadłużenie firmy jest typowe dla sektora, w którym działa.

- Wskaźnikami z poprzednich okresów: Umożliwia to śledzenie zmian w strukturze kapitału firmy i identyfikację potencjalnych trendów.

- Wskaźnikami konkurencji: Pozwala ocenić pozycję firmy na tle konkurentów pod względem zadłużenia.

Podsumowanie

Wskaźnik stosunku kapitału własnego do obcego (Capital Gearing) jest cennym narzędziem w analizie finansowej. Pozwala na ocenę struktury finansowania firmy, poziomu jej zadłużenia i ryzyka finansowego. Interpretacja wskaźnika wymaga uwzględnienia specyfiki branży, strategii firmy i warunków makroekonomicznych. Analiza wskaźnika w połączeniu z innymi wskaźnikami finansowymi i porównanie z danymi branżowymi oraz historycznymi dostarcza kompleksowej wiedzy o kondycji finansowej przedsiębiorstwa i umożliwia podejmowanie bardziej świadomych decyzji inwestycyjnych i zarządczych.

Najczęściej zadawane pytania (FAQ)

- Co to jest kapitał własny?

- Kapitał własny to część aktywów firmy, która pozostaje po odjęciu zobowiązań. Reprezentuje on wartość firmy należącą do właścicieli. Składa się m.in. z kapitału podstawowego, zysków zatrzymanych i rezerw.

- Co to jest kapitał obcy?

- Kapitał obcy to źródła finansowania firmy pochodzące z zewnątrz. Obejmuje on zobowiązania krótkoterminowe (np. zobowiązania handlowe, kredyty krótkoterminowe) i długoterminowe (np. kredyty bankowe, obligacje).

- Czy wysoki wskaźnik Capital Gearing zawsze jest zły?

- Niekoniecznie. Wysoki wskaźnik może być akceptowalny, a nawet korzystny, jeśli firma skutecznie wykorzystuje dźwignię finansową i generuje wysokie zyski. Jednak zawsze wiąże się z wyższym ryzykiem finansowym. Kluczowe jest zrozumienie przyczyn wysokiego zadłużenia i ocena zdolności firmy do jego obsługi.

- Gdzie znaleźć dane do obliczenia wskaźnika Capital Gearing?

- Dane potrzebne do obliczenia wskaźnika (kapitał własny i kapitał obcy) znajdują się w bilansie firmy, który jest częścią sprawozdania finansowego. Sprawozdania finansowe spółek publicznych są zazwyczaj dostępne na ich stronach internetowych lub w bazach danych finansowych.

- Jak obliczyć wskaźnik stosunku kapitału własnego do obcego?

- Wskaźnik oblicza się, dzieląc kapitał obcy przez kapitał własny. Wskaźnik Capital Gearing = Kapitał Obcy / Kapitał Własny

Jeśli chcesz poznać inne artykuły podobne do Wskaźnik zadłużenia: Stosunek kapitału własnego do obcego, możesz odwiedzić kategorię Finanse.