16/01/2023

W dynamicznym świecie biznesu, gdzie mobilność i podróże służbowe stanowią nieodłączny element działalności, kwestia rozliczania kosztów, w tym diet, nabiera szczególnego znaczenia. Zrozumienie, czy dieta może być uznana za koszt uzyskania przychodu, jest kluczowe zarówno dla pracodawców, jak i osób prowadzących działalność gospodarczą. W niniejszym artykule przyjrzymy się bliżej temu zagadnieniu, analizując przepisy prawa i interpretacje organów podatkowych, aby rozwiać wszelkie wątpliwości.

- Czym jest podróż służbowa i jakie koszty się z nią wiążą?

- Dieta jako koszt uzyskania przychodu dla pracodawcy

- Dieta przedsiębiorcy jako koszt podatkowy

- Metoda kasowa i data poniesienia kosztu diet

- Potwierdzenie z Krajowej Informacji Skarbowej

- Podsumowanie i kluczowe wnioski

- Najczęściej zadawane pytania (FAQ)

Czym jest podróż służbowa i jakie koszty się z nią wiążą?

Zgodnie z art. 775 Kodeksu pracy, podróż służbowa to zadanie wykonywane przez pracownika na polecenie pracodawcy poza miejscowością, w której znajduje się siedziba firmy lub stałe miejsce pracy. To istotne rozróżnienie, ponieważ to właśnie polecenie pracodawcy i wykonanie zadania w innym miejscu definiuje podróż służbową. Podróż służbowa wiąże się z różnymi kosztami, które pracodawca powinien pokryć. Jednym z kluczowych elementów są diety, przeznaczone na pokrycie zwiększonych kosztów wyżywienia w trakcie podróży.

Dieta jako koszt uzyskania przychodu dla pracodawcy

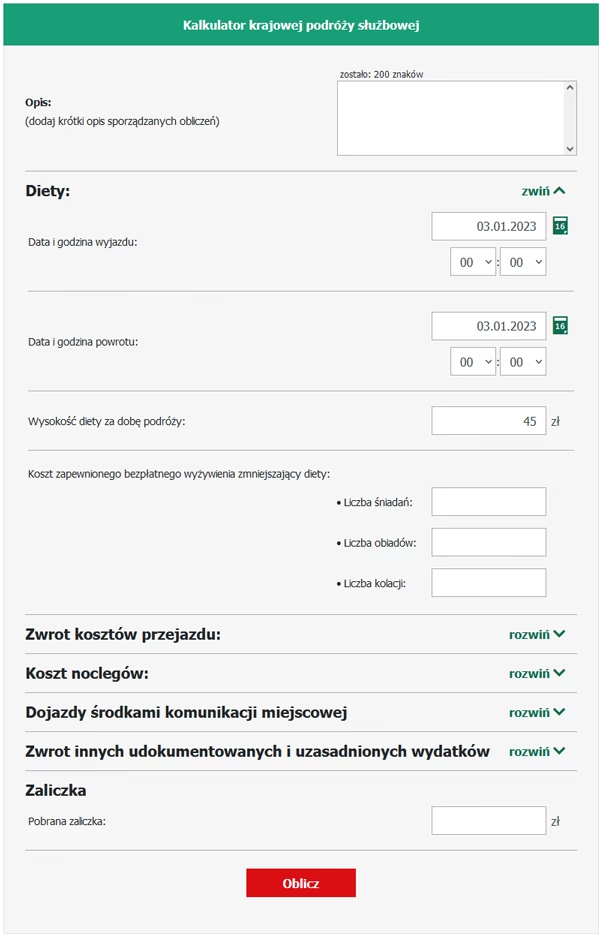

Czy pracodawca może zaliczyć diety wypłacane pracownikom w podróży służbowej do kosztów uzyskania przychodu? Odpowiedź brzmi: tak, ale do pewnych limitów. Koszty delegacji pracownika, w tym diety, mogą stanowić koszt uzyskania przychodu pracodawcy, jednak wysokość tych kosztów jest ograniczona. Limity te określa rozporządzenie Ministra Pracy i Polityki Społecznej w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. To rozporządzenie precyzyjnie reguluje stawki diet, które mogą być zaliczone do kosztów podatkowych.

Ważne jest, aby pamiętać, że tylko diety mieszczące się w limitach określonych w rozporządzeniu mogą być w pełni zaliczone do kosztów uzyskania przychodu. Wszelkie nadwyżki ponad te limity mogą być kwestionowane przez organy podatkowe. Dlatego kluczowe jest ścisłe przestrzeganie aktualnych przepisów dotyczących wysokości diet.

Przykład praktyczny dla pracodawcy

Załóżmy, że pracownik firmy XYZ odbył podróż służbową krajową trwającą dwa dni. Zgodnie z rozporządzeniem, dieta za dobę podróży krajowej wynosi X złotych (aktualną stawkę diety należy sprawdzić w obowiązującym rozporządzeniu). Jeśli pracodawca wypłacił pracownikowi dietę w wysokości nieprzekraczającej limitu, cała kwota diety może być zaliczona do kosztów uzyskania przychodu. Jeśli jednak dieta przekroczyła limit, tylko część mieszcząca się w limicie będzie kosztem.

Dieta przedsiębiorcy jako koszt podatkowy

Nie tylko pracodawcy, ale również osoby prowadzące działalność gospodarczą mogą zaliczyć diety do kosztów uzyskania przychodu. Przedsiębiorca odbywający podróż służbową w związku z prowadzoną działalnością ma prawo do uwzględnienia wydatków na diety w kosztach podatkowych. Potwierdzają to liczne interpretacje organów podatkowych. Podobnie jak w przypadku pracowników, istnieje limit wysokości diet, które przedsiębiorca może zaliczyć do kosztów. Diety przedsiębiorcy są kosztem podatkowym tylko w części nieprzekraczającej wysokości diet przysługujących pracownikom, czyli limitów określonych we wspomnianym rozporządzeniu.

Warunkiem zaliczenia diet do kosztów uzyskania przychodów jest ich związek z prowadzoną działalnością gospodarczą. Podróż służbowa przedsiębiorcy musi być bezpośrednio związana z celem zarobkowym jego działalności. Podobnie jak w przypadku pracowników, kluczowe jest przestrzeganie limitów dietowych.

Przykład praktyczny dla przedsiębiorcy

Pan Kowalski, prowadzący jednoosobową działalność gospodarczą, wyjechał w podróż służbową do innego miasta w celu spotkania z kontrahentem. Podróż trwała jeden dzień. Pan Kowalski ma prawo zaliczyć dietę za ten dzień do kosztów uzyskania przychodu, pod warunkiem, że jej wysokość nie przekroczy limitu diety krajowej dla pracowników. Ważne jest, aby podróż była udokumentowana i związana z działalnością gospodarczą.

Metoda kasowa i data poniesienia kosztu diet

Kiedy dokładnie diety stają się kosztem uzyskania przychodu? W przypadku diet za czas podróży służbowej pracowników mamy do czynienia z należnościami wynikającymi ze stosunku pracy, ale nie są to świadczenia wypłacane miesięcznie. Dlatego diety zaliczane są do kosztów uzyskania przychodu metodą kasową, czyli w dacie poniesienia wydatku. Podobnie, wydatki na diety osoby prowadzącej działalność gospodarczą są kosztem uzyskania przychodu w dacie poniesienia wydatku.

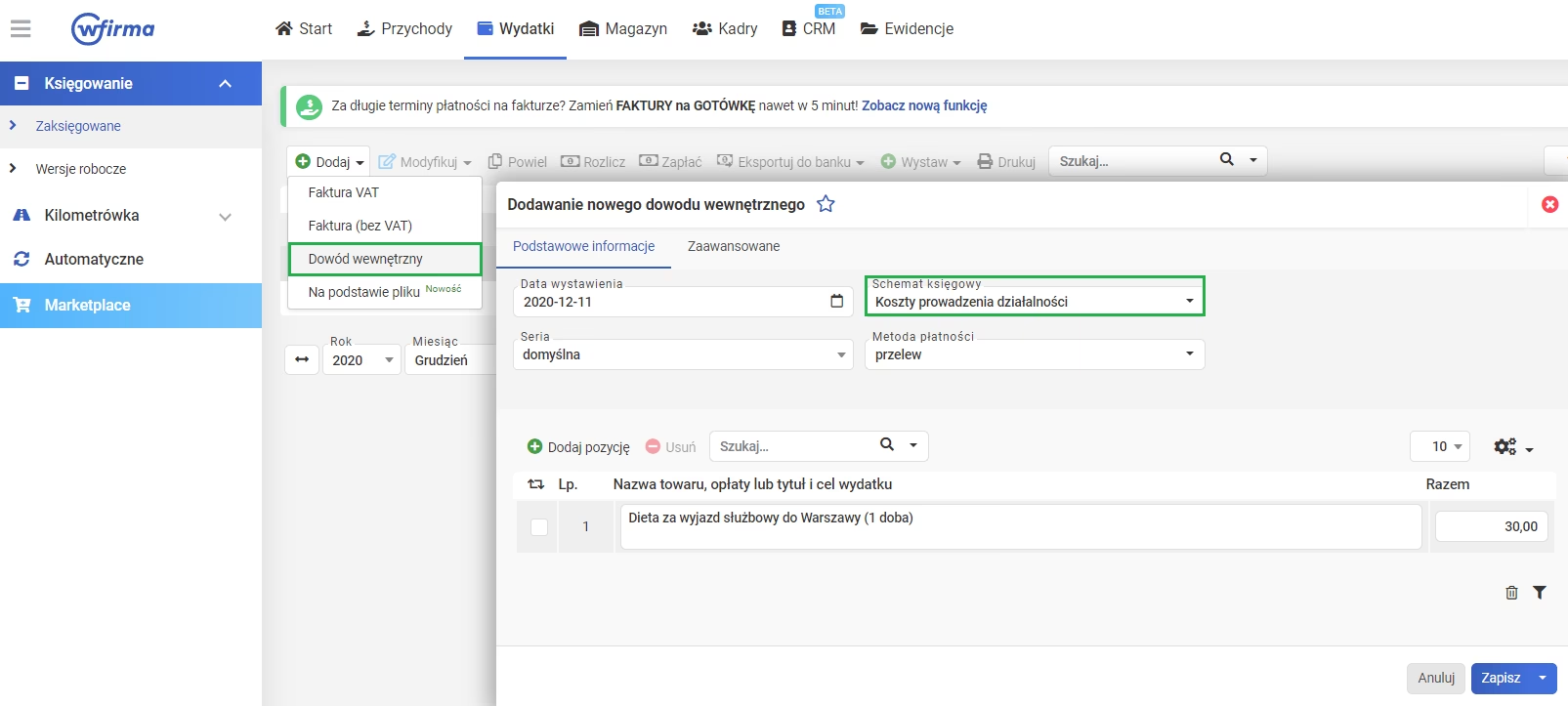

Przepisy podatkowe precyzują, co rozumie się przez dzień poniesienia kosztu uzyskania przychodów. Zgodnie z przepisami, jest to dzień, na który ujęto koszt w księgach rachunkowych (zaksięgowano) na podstawie otrzymanej faktury (rachunku), lub dzień, na który ujęto koszt na podstawie innego dowodu w przypadku braku faktury (rachunku). Wyjątkiem są sytuacje, gdy koszt dotyczy rezerw albo biernych rozliczeń międzyokresowych kosztów.

Potwierdzenie z Krajowej Informacji Skarbowej

Praktyczne potwierdzenie możliwości zaliczenia diet do kosztów uzyskania przychodów znajdziemy w interpretacjach organów podatkowych. Przykładem jest pismo z dnia 12 stycznia 2023 r. Dyrektora Krajowej Informacji Skarbowej, sygn. 0113-KDIPT2-1.4011.900.2022.2.ID. W interpretacji tej organ podatkowy potwierdza, że wydatki z tytułu diet za czas przebywania w podróży służbowej, zarówno w Polsce, jak i za granicą, spełniają przesłanki uznania ich za koszty uzyskania przychodów. Warunkiem jest, aby wydatki te zostały poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów z działalności gospodarczej, a ich wysokość nie przekroczyła limitów diet przysługujących pracownikom.

Podsumowanie i kluczowe wnioski

Podsumowując, diety wypłacane pracownikom i ponoszone przez przedsiębiorców w związku z podróżami służbowymi mogą być zaliczone do kosztów uzyskania przychodu. Kluczowe jest jednak przestrzeganie kilku istotnych zasad:

- Związek z działalnością: Podróż służbowa i dieta muszą być bezpośrednio związane z prowadzoną działalnością gospodarczą i celem uzyskania przychodu.

- Limity diet: Wysokość diet zaliczanych do kosztów jest ograniczona limitami określonymi w rozporządzeniu Ministra Pracy i Polityki Społecznej. Należy regularnie sprawdzać aktualne stawki.

- Metoda kasowa: Diety są kosztem w dacie poniesienia wydatku, czyli w dacie ich zaksięgowania.

- Dokumentacja: Ważne jest posiadanie odpowiedniej dokumentacji potwierdzającej odbycie podróży służbowej i poniesienie kosztów diet.

Prawidłowe rozliczanie diet jako kosztów uzyskania przychodu jest istotne dla optymalizacji podatkowej zarówno pracodawców, jak i przedsiębiorców. Zrozumienie zasad i limitów pozwala uniknąć błędów i potencjalnych problemów z organami podatkowymi. W razie wątpliwości zawsze warto sięgnąć do aktualnych przepisów i interpretacji podatkowych lub skonsultować się z doradcą podatkowym.

Najczęściej zadawane pytania (FAQ)

- Czy istnieją limity wysokości diet, które można zaliczyć do kosztów?

- Tak, istnieją limity wysokości diet zarówno dla pracowników, jak i przedsiębiorców. Limity te są określone w rozporządzeniu Ministra Pracy i Polityki Społecznej w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. Aktualne stawki należy sprawdzać w obowiązującym rozporządzeniu.

- Kiedy dieta staje się kosztem uzyskania przychodu?

- Dieta staje się kosztem uzyskania przychodu w dacie poniesienia wydatku, czyli w dniu, w którym została zaksięgowana w księgach rachunkowych.

- Czy diety za podróże zagraniczne również mogą być kosztem?

- Tak, diety za podróże zagraniczne również mogą być zaliczone do kosztów uzyskania przychodu, pod warunkiem spełnienia tych samych zasad co diety krajowe, czyli związku z działalnością gospodarczą i mieszczenia się w limitach określonych w rozporządzeniu.

- Jak udokumentować podróż służbową i koszty diet?

- Dokumentacja podróży służbowej powinna obejmować polecenie wyjazdu służbowego, rozliczenie podróży, a w przypadku przedsiębiorców – dokumenty potwierdzające związek podróży z działalnością gospodarczą. Dowodem poniesienia kosztu diety może być lista płac, przelew bankowy lub inny dokument potwierdzający wypłatę diety.

- Co się dzieje, jeśli dieta przekroczy limit określony w rozporządzeniu?

- Jeśli dieta przekroczy limit określony w rozporządzeniu, tylko część diety mieszcząca się w limicie będzie mogła zostać zaliczona do kosztów uzyskania przychodu. Nadwyżka ponad limit nie będzie stanowić kosztu podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Dieta jako koszt uzyskania przychodu: Kluczowe informacje, możesz odwiedzić kategorię Koszty.