17/05/2022

Zakup przyczepy rolniczej to często istotna inwestycja dla każdego gospodarstwa. Wraz z nią pojawiają się jednak pytania o formalności, w tym o konieczność zapłaty podatku od czynności cywilnoprawnych, znanego szerzej jako PCC. Czy rolnik, nabywając przyczepę, musi liczyć się z dodatkowym obciążeniem fiskalnym? Wyjaśniamy, kiedy podatek PCC przy zakupie przyczepy rolniczej jest obowiązkowy, a kiedy można skorzystać ze zwolnienia.

- Czym jest podatek od czynności cywilnoprawnych (PCC)?

- Kiedy rolnik jest zwolniony z VAT?

- Zakup przyczepy rolniczej a podatek PCC - zwolnienie dla rolników

- Kiedy rolnik zapłaci podatek PCC?

- Podatek PCC przy zakupie gruntów rolnych

- Rejestracja przyczepy rolniczej i podatek od środków transportowych

- Podsumowanie - PCC przy zakupie przyczepy rolniczej

- Najczęściej zadawane pytania (FAQ)

- Czy zakup przyczepy rolniczej trzeba zgłaszać do urzędu skarbowego?

- Czy rolnik ryczałtowy zawsze jest zwolniony z PCC przy zakupie maszyn rolniczych?

- Czy od zakupu przyczepy rolniczej trzeba płacić podatek od środków transportowych?

- Co to jest podstawa opodatkowania PCC przy zakupie przyczepy?

- Gdzie można znaleźć aktualne stawki podatku PCC?

Czym jest podatek od czynności cywilnoprawnych (PCC)?

Podatek od czynności cywilnoprawnych, czyli PCC, to opłata skarbowa nakładana na określone czynności prawne. Reguluje go Ustawa o podatku od czynności cywilnoprawnych. Obowiązek zapłaty PCC dotyczy różnych transakcji, w tym umów sprzedaży, umów spółki, pożyczek, ustanowienia hipoteki i wielu innych. Podstawą opodatkowania jest wartość rynkowa przedmiotu czynności cywilnoprawnej, a stawka podatku zazwyczaj wynosi 2% przy umowie sprzedaży rzeczy ruchomych.

Ustawa o PCC przewiduje jednak szereg wyłączeń i zwolnień, które mają na celu uniknięcie podwójnego opodatkowania lub wsparcie określonych sektorów gospodarki. Jedno z kluczowych zwolnień dotyczy sytuacji, gdy przynajmniej jedna ze stron transakcji jest zwolniona z podatku od towarów i usług (VAT) z tytułu danej czynności.

Kiedy rolnik jest zwolniony z VAT?

Zgodnie z Ustawą o VAT, rolnik ryczałtowy jest zwolniony z podatku VAT w zakresie dostawy produktów rolnych pochodzących z własnej działalności rolniczej oraz świadczenia usług rolniczych. To zwolnienie ma kluczowe znaczenie w kontekście podatku PCC przy zakupie maszyn rolniczych.

Zakup przyczepy rolniczej a podatek PCC - zwolnienie dla rolników

Artykuł 2 ust. 4 pkt b) Ustawy o PCC precyzuje, że podatkowi nie podlegają czynności cywilnoprawne, inne niż umowa spółki i jej zmiany, jeżeli przynajmniej jedna ze stron jest zwolniona od podatku od towarów i usług z tytułu dokonania tej czynności. W praktyce oznacza to, że jeśli rolnik ryczałtowy kupuje przyczepę rolniczą, ciągnik, samochód wykorzystywany w gospodarstwie rolnym lub inną maszynę rolniczą, transakcja ta może być zwolniona z podatku PCC.

Warunkiem zwolnienia z PCC jest, aby przynajmniej jedna ze stron umowy sprzedaży była zwolniona z VAT. Dotyczy to sytuacji, gdy sprzedającym jest:

- Rolnik ryczałtowy - sprzedający, który również korzysta ze zwolnienia z VAT.

- Przedsiębiorstwo (w tym komis) - oferujące maszyny, urządzenia rolnicze, które jest czynnym podatnikiem VAT lub korzysta ze zwolnienia z VAT na podstawie innych przepisów (np. dostawa towarów używanych).

- Rolnik czynny płatnik VAT - sprzedający, który rozlicza się na zasadach ogólnych VAT.

W najbardziej komfortowej sytuacji znajduje się rolnik ryczałtowy, który kupuje przyczepę lub inną maszynę rolniczą od innego rolnika ryczałtowego lub od firmy specjalizującej się w sprzedaży sprzętu rolniczego. W takim przypadku nie ma obowiązku zapłaty podatku PCC.

Kiedy rolnik zapłaci podatek PCC?

Obowiązek zapłaty podatku PCC może pojawić się w sytuacji, gdy rolnik (nawet ryczałtowy) kupuje przyczepę lub maszynę rolniczą od osoby fizycznej, która nie jest rolnikiem ryczałtowym ani czynnym podatnikiem VAT i nie działa w charakterze przedsiębiorcy w zakresie sprzedaży maszyn rolniczych. Przykładem może być zakup samochodu osobowego od osoby fizycznej nieprowadzącej działalności gospodarczej. W takim przypadku, zgodnie z informacją Krajowej Informacji Skarbowej (KIS), rolnik nabywca jest zobowiązany do zapłaty podatku PCC.

Podobnie, jeśli obie strony transakcji zakupu przyczepy rolniczej nie są ani czynnymi podatnikami VAT, ani rolnikami ryczałtowymi (czyli żadna ze stron nie jest zwolniona z VAT z tytułu tej transakcji), nabywca będzie musiał uiścić podatek PCC. Należy jednak pamiętać, że zakup rzeczy ruchomych nie podlega PCC, jeśli podstawa opodatkowania nie przekracza 1000 zł.

Podatek PCC przy zakupie gruntów rolnych

Ustawa o PCC przewiduje również zwolnienie z podatku przy sprzedaży gruntów rolnych, stanowiących gospodarstwo rolne w rozumieniu przepisów o podatku rolnym. Zwolnienie to jest warunkowe i dotyczy sytuacji, gdy w wyniku transakcji powstaje lub powiększa się gospodarstwo rolne, a jego powierzchnia wynosi od 11 ha do 300 ha. Dodatkowym warunkiem jest prowadzenie gospodarstwa przez nabywcę przez co najmniej 5 lat od dnia nabycia. Zwolnienie to stanowi pomoc de minimis w rolnictwie.

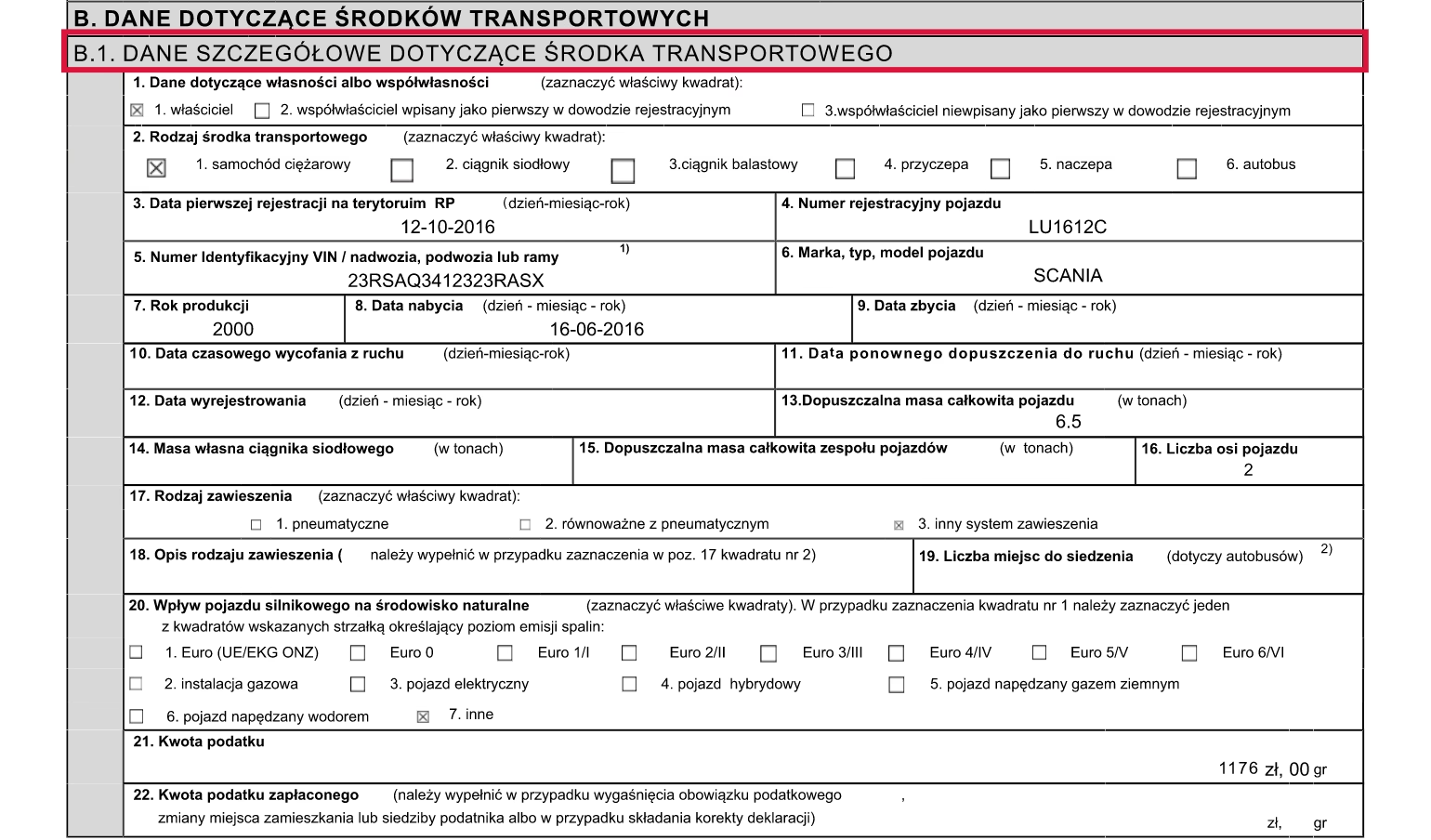

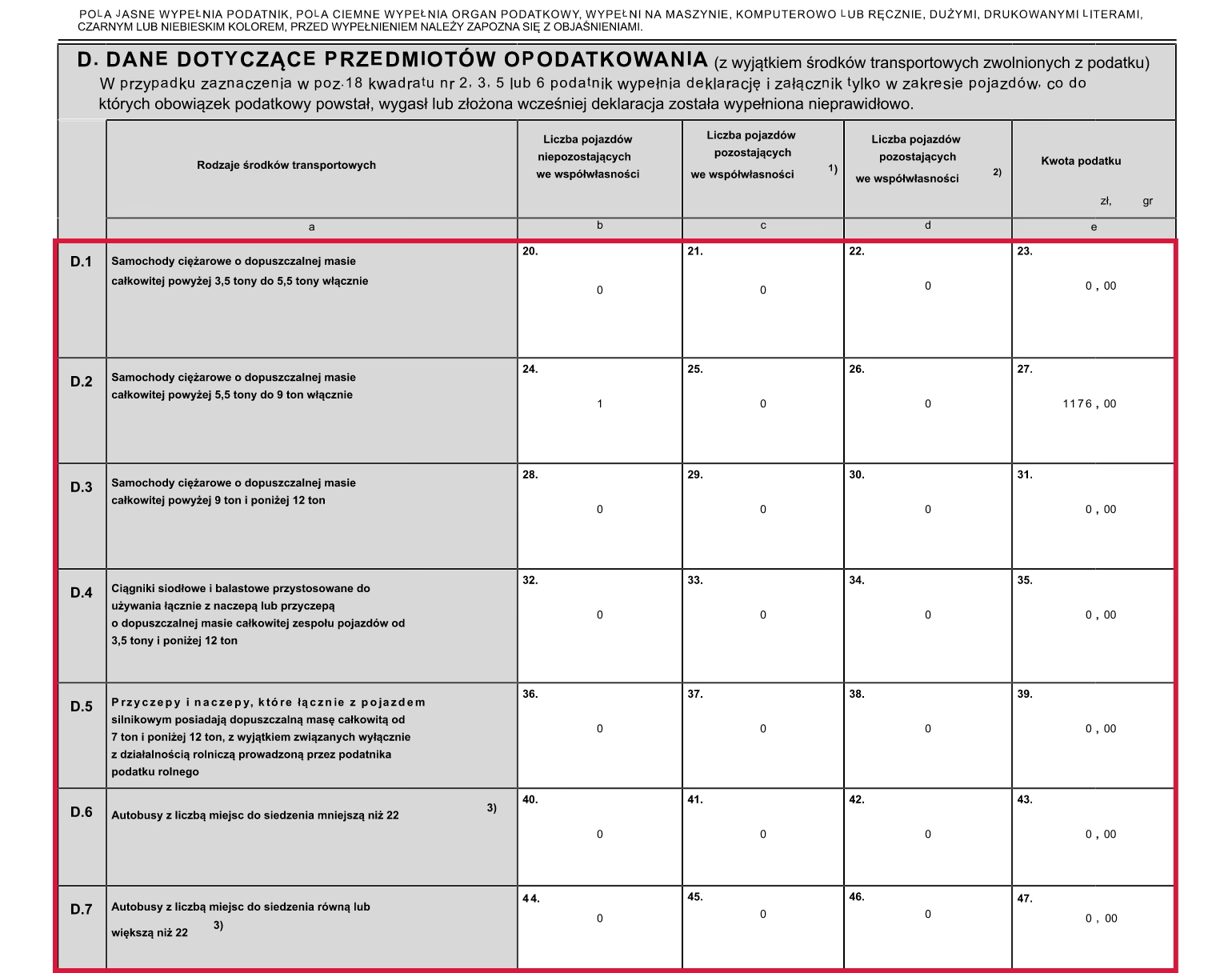

Rejestracja przyczepy rolniczej i podatek od środków transportowych

Warto wspomnieć, że zakup przyczepy rolniczej wiąże się również z kwestią rejestracji oraz podatku od środków transportowych, choć te zagadnienia są odrębne od podatku PCC. Przyczepy rolnicze zasadniczo podlegają rejestracji, jednak istnieją wyjątki, np. dla specjalnych przyczep do ciągników rolniczych i pojazdów wolnobieżnych.

Podatek od środków transportowych dotyczy właścicieli pojazdów o określonych parametrach technicznych, w tym przyczep i naczep, które łącznie z pojazdem silnikowym mają dopuszczalną masę całkowitą od 7 ton. Jednak wyłączeniu z opodatkowania podlegają przyczepy i naczepy związane wyłącznie z działalnością rolniczą prowadzoną przez podatnika podatku rolnego. Aby skorzystać z tego wyłączenia, przyczepa musi być wykorzystywana wyłącznie w działalności rolniczej, a właściciel musi być podatnikiem podatku rolnego.

Podsumowanie - PCC przy zakupie przyczepy rolniczej

Podsumowując, zakup przyczepy rolniczej przez rolnika ryczałtowego jest często zwolniony z podatku od czynności cywilnoprawnych, pod warunkiem że sprzedającym jest rolnik ryczałtowy, firma handlująca sprzętem rolniczym lub rolnik czynny podatnik VAT. Obowiązek zapłaty PCC może pojawić się przy zakupie od osoby fizycznej nieprowadzącej działalności gospodarczej w tym zakresie. Warto zawsze upewnić się, po której stronie transakcji znajduje się sprzedający, aby uniknąć niespodzianek podatkowych.

Najczęściej zadawane pytania (FAQ)

Czy zakup przyczepy rolniczej trzeba zgłaszać do urzędu skarbowego?

Sama transakcja zakupu przyczepy rolniczej, jeśli jest zwolniona z PCC, nie wymaga zgłoszenia do urzędu skarbowego w kontekście tego podatku. Natomiast, jeśli podatek PCC jest należny, nabywca jest zobowiązany do złożenia deklaracji PCC-3 i zapłaty podatku w terminie 14 dni od dnia powstania obowiązku podatkowego. Dodatkowo, zakup przyczepy rolniczej może wymagać zgłoszenia w kontekście podatku od środków transportowych, jeśli spełnia określone kryteria (masa całkowita zespołu pojazdów).

Czy rolnik ryczałtowy zawsze jest zwolniony z PCC przy zakupie maszyn rolniczych?

Nie zawsze. Zwolnienie z PCC przysługuje, gdy sprzedający jest również zwolniony z VAT z tytułu tej transakcji (np. rolnik ryczałtowy, firma, rolnik czynny VAT). Jeśli rolnik ryczałtowy kupuje maszynę od osoby fizycznej nieprowadzącej działalności gospodarczej, zwolnienie z PCC zazwyczaj nie obowiązuje.

Czy od zakupu przyczepy rolniczej trzeba płacić podatek od środków transportowych?

Zasadniczo tak, jeśli przyczepa łącznie z pojazdem silnikowym przekracza dopuszczalną masę całkowitą 7 ton. Jednak przyczepy wykorzystywane wyłącznie w działalności rolniczej prowadzonej przez podatnika podatku rolnego są wyłączone z podatku od środków transportowych.

Co to jest podstawa opodatkowania PCC przy zakupie przyczepy?

Podstawą opodatkowania PCC jest wartość rynkowa przyczepy rolniczej. Urząd skarbowy może zweryfikować wartość transakcji, jeśli uzna ją za zaniżoną w stosunku do wartości rynkowej.

Gdzie można znaleźć aktualne stawki podatku PCC?

Aktualne stawki podatku PCC oraz przepisy regulujące ten podatek znajdują się w Ustawie o podatku od czynności cywilnoprawnych. Informacje można również uzyskać w urzędach skarbowych oraz na stronach internetowych Ministerstwa Finansów i Krajowej Informacji Skarbowej.

Jeśli chcesz poznać inne artykuły podobne do PCC przy zakupie przyczepy rolniczej - czy trzeba płacić?, możesz odwiedzić kategorię Rachunkowość.