20/07/2021

Prowadzenie własnej działalności gospodarczej wiąże się z wieloma decyzjami, a jedną z kluczowych jest wybór formy opodatkowania. Jedną z najpopularniejszych i często domyślnych opcji jest opodatkowanie na zasadach ogólnych, czyli według skali podatkowej. Co to dokładnie oznacza i jakie niesie ze sobą obowiązki oraz korzyści? Ten artykuł odpowie na te pytania i rozwieje wszelkie wątpliwości.

- Co to znaczy rozliczać się na zasadach ogólnych?

- Jak obliczyć podatek na zasadach ogólnych?

- Obowiązki przedsiębiorcy rozliczającego się na zasadach ogólnych

- VAT i zasady ogólne

- Konto firmowe a zasady ogólne

- ZUS i ulgi na start

- Jak przejść na opodatkowanie według zasad ogólnych?

- Przychody i koszty w działalności gospodarczej

- Strata podatkowa – jak ją rozliczyć?

- Zaliczki na podatek dochodowy – terminy i obliczanie

- Roczne rozliczenie PIT-36

- Rozliczenie z małżonkiem

- Podsumowanie

- FAQ – Najczęściej zadawane pytania

Co to znaczy rozliczać się na zasadach ogólnych?

Rozliczanie się na zasadach ogólnych, znane również jako opodatkowanie według skali podatkowej, to podstawowa forma opodatkowania dochodów z działalności gospodarczej w Polsce. Jeśli nie wybierzesz innej formy opodatkowania, automatycznie będziesz rozliczany w ten sposób. Nie musisz składać żadnych dodatkowych zgłoszeń, aby zostać opodatkowanym na zasadach ogólnych.

Skala podatkowa – jakie stawki obowiązują?

Podatek dochodowy w przypadku zasad ogólnych obliczany jest progresywnie, co oznacza, że stawka podatku wzrasta wraz z wysokością dochodu. W 2024 roku skala podatkowa prezentuje się następująco:

| Podstawa obliczenia podatku | Podatek wynosi |

|---|---|

| do 120 000 zł | 12% minus 3 600 zł (kwota zmniejszająca podatek) |

| ponad 120 000 zł | 10 800 zł + 32% nadwyżki ponad 120 000 zł |

Warto pamiętać o kwocie zmniejszającej podatek, która w 2024 roku wynosi 3600 zł. Jest ona efektem kwoty wolnej od podatku, która wynosi 30 000 zł (30 000 zł x 12% = 3600 zł).

Ulgi i odliczenia w ramach zasad ogólnych

Jedną z największych zalet opodatkowania na zasadach ogólnych jest dostęp do szerokiego wachlarza ulg i odliczeń podatkowych. Mogą one znacząco obniżyć podatek do zapłaty. Do najpopularniejszych ulg należą:

- Ulga na dziecko

- Ulga dla rodzin 4+

- Odliczenie składek na ubezpieczenie społeczne

- Ulga na zatrudnienie innowacyjnych pracowników

- Ulga na prototyp

- Ulga na robotyzację

- Ulga na ekspansję lub rozwój

- Ulga na konsolidację

- Ulga na nabycie terminala płatniczego

- Ulga na działalność badawczo-rozwojową

- Ulga IP BOX

- Odliczenie wpłat na IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego)

- Odliczenie darowizn na cele kultu religijnego, sportowe, kulturalne, wspierające szkolnictwo wyższe i naukę

- Ulga rehabilitacyjna

- Ulga internetowa

- Ulga termomodernizacyjna

- Ulga z tytułu krwiodawstwa

- Odliczenie składek członkowskich na rzecz związków zawodowych

- Ulga dla wspierających sport, kulturę i edukację

- Ulga na zabytki

Jak obliczyć podatek na zasadach ogólnych?

Aby obliczyć podatek dochodowy na zasadach ogólnych, należy przejść przez kilka kroków:

- Ustal dochód: Dochód to różnica między przychodami a kosztami uzyskania przychodów. Pamiętaj, że przychód to wszelkie kwoty należne i otrzymane związane z działalnością, a koszty to wydatki poniesione w celu osiągnięcia przychodów.

- Odlicz składki ZUS: Od dochodu możesz odliczyć zapłacone składki na ubezpieczenia społeczne.

- Oblicz podstawę opodatkowania: Podstawę opodatkowania stanowi dochód po odliczeniu składek ZUS. Zaokrąglij ją do pełnych złotych.

- Oblicz podatek: Zastosuj odpowiednią stawkę podatkową (12% lub 32%) w zależności od wysokości podstawy opodatkowania i odejmij kwotę zmniejszającą podatek (jeśli dotyczy).

Obowiązki przedsiębiorcy rozliczającego się na zasadach ogólnych

Rozliczanie się na zasadach ogólnych wiąże się z pewnymi obowiązkami, które przedsiębiorca musi spełnić:

- Prowadzenie ewidencji księgowej: Należy prowadzić Podatkową Księgę Przychodów i Rozchodów (PKPiR) lub księgi rachunkowe, w których ewidencjonuje się wszelkie operacje gospodarcze.

- Ewidencja środków trwałych: Konieczne jest prowadzenie ewidencji środków trwałych oraz wartości niematerialnych i prawnych.

- Sporządzanie spisu z natury: Regularne sporządzanie spisu z natury (remanentu).

- Opłacanie zaliczek na podatek dochodowy: W trakcie roku podatkowego należy obliczać i wpłacać zaliczki na podatek dochodowy – miesięcznie lub kwartalnie.

- Roczne rozliczenie podatkowe: Po zakończeniu roku podatkowego, do 30 kwietnia, należy złożyć zeznanie roczne PIT-36.

VAT i zasady ogólne

Warto pamiętać, że VAT (podatek od towarów i usług) jest podatkiem niezależnym od podatku dochodowego (PIT). Niezależnie od formy opodatkowania PIT, w tym zasad ogólnych, przedsiębiorca może być zobowiązany do rejestracji jako płatnik VAT. Obowiązek rejestracji VAT dotyczy większości przedsiębiorców, jednak istnieją wyjątki, takie jak:

- Zwolnienie podmiotowe: Jeśli sprzedaż nie przekracza limitu 200 000 zł rocznie.

- Zwolnienie przedmiotowe: Jeśli sprzedaż dotyczy wyłącznie towarów i usług zwolnionych z VAT (np. usługi medyczne).

Konto firmowe a zasady ogólne

Przedsiębiorcy, którzy nie są płatnikami VAT, mogą korzystać w działalności gospodarczej zarówno z konta firmowego, jak i prywatnego. Ważne, aby konto prywatne było kontem osobistym, czyli posiadało tylko jednego właściciela.

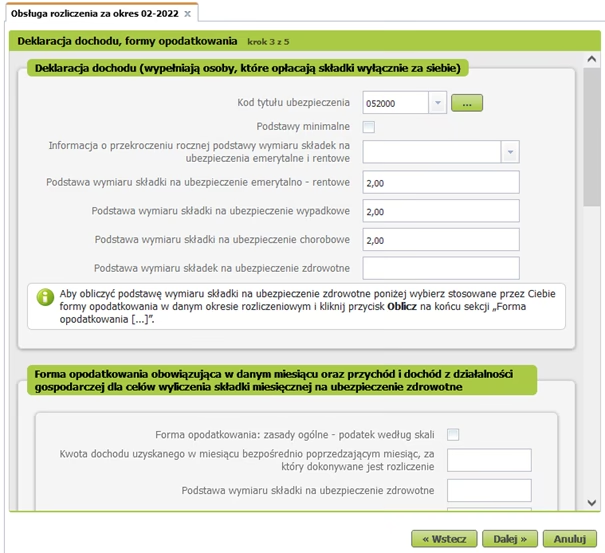

ZUS i ulgi na start

Rozpoczynając działalność gospodarczą, przedsiębiorcy często mogą skorzystać z preferencyjnych składek ZUS. Dostępne ulgi to między innymi:

- Ulga na start: Obniżone składki ZUS przez pierwsze 6 miesięcy działalności.

- Preferencyjne składki ZUS: Niższe składki przez kolejne 24 miesiące.

Jak przejść na opodatkowanie według zasad ogólnych?

Jeśli obecnie korzystasz z innej formy opodatkowania (np. podatku liniowego, ryczałtu) i chcesz przejść na zasady ogólne, musisz złożyć odpowiednie oświadczenie do urzędu skarbowego. Termin na zmianę formy opodatkowania to zazwyczaj do 20. dnia miesiąca następującego po miesiącu, w którym uzyskasz pierwszy przychód w danym roku.

Przychody i koszty w działalności gospodarczej

Kluczowym elementem rozliczeń na zasadach ogólnych jest prawidłowe określenie przychodów i kosztów uzyskania przychodów.

Co jest przychodem z działalności?

Przychody z działalności gospodarczej to wszelkie kwoty należne, nawet jeśli jeszcze nie zostały otrzymane. Do przychodów zalicza się m.in.:

- Przychody ze sprzedaży towarów i usług

- Przychody z odpłatnego zbycia środków trwałych

- Otrzymane kary umowne

- Odsetki od środków pieniężnych

- Przychody z najmu składników majątku firmy

Koszty uzyskania przychodów – co można odliczyć?

Koszty uzyskania przychodów to wydatki poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów. Przykłady kosztów to:

- Zakup towarów i materiałów

- Wydatki na wynagrodzenia pracowników

- Koszty najmu biura

- Wydatki na reklamę i marketing

- Koszty eksploatacji samochodu firmowego

Strata podatkowa – jak ją rozliczyć?

Jeśli koszty uzyskania przychodów przewyższą przychody, powstaje strata podatkowa. Stratę można odliczyć od dochodu w kolejnych pięciu latach podatkowych, z pewnymi ograniczeniami co do wysokości odliczenia w każdym roku.

Zaliczki na podatek dochodowy – terminy i obliczanie

Przedsiębiorcy rozliczający się na zasadach ogólnych są zobowiązani do wpłacania zaliczek na podatek dochodowy. Zaliczki mogą być miesięczne lub kwartalne (dla małych podatników i nowych firm). Termin zapłaty zaliczki miesięcznej to do 20. dnia miesiąca następującego po miesiącu, za który jest należna.

Jak obliczyć zaliczkę na podatek?

- Oblicz dochód za dany okres (od początku roku).

- Odlicz składki ZUS.

- Oblicz podatek według skali podatkowej (12% lub 32%) i odejmij kwotę zmniejszającą podatek (jeśli dotyczy).

- Od otrzymanej kwoty odejmij sumę zapłaconych zaliczek za poprzednie miesiące/kwartały.

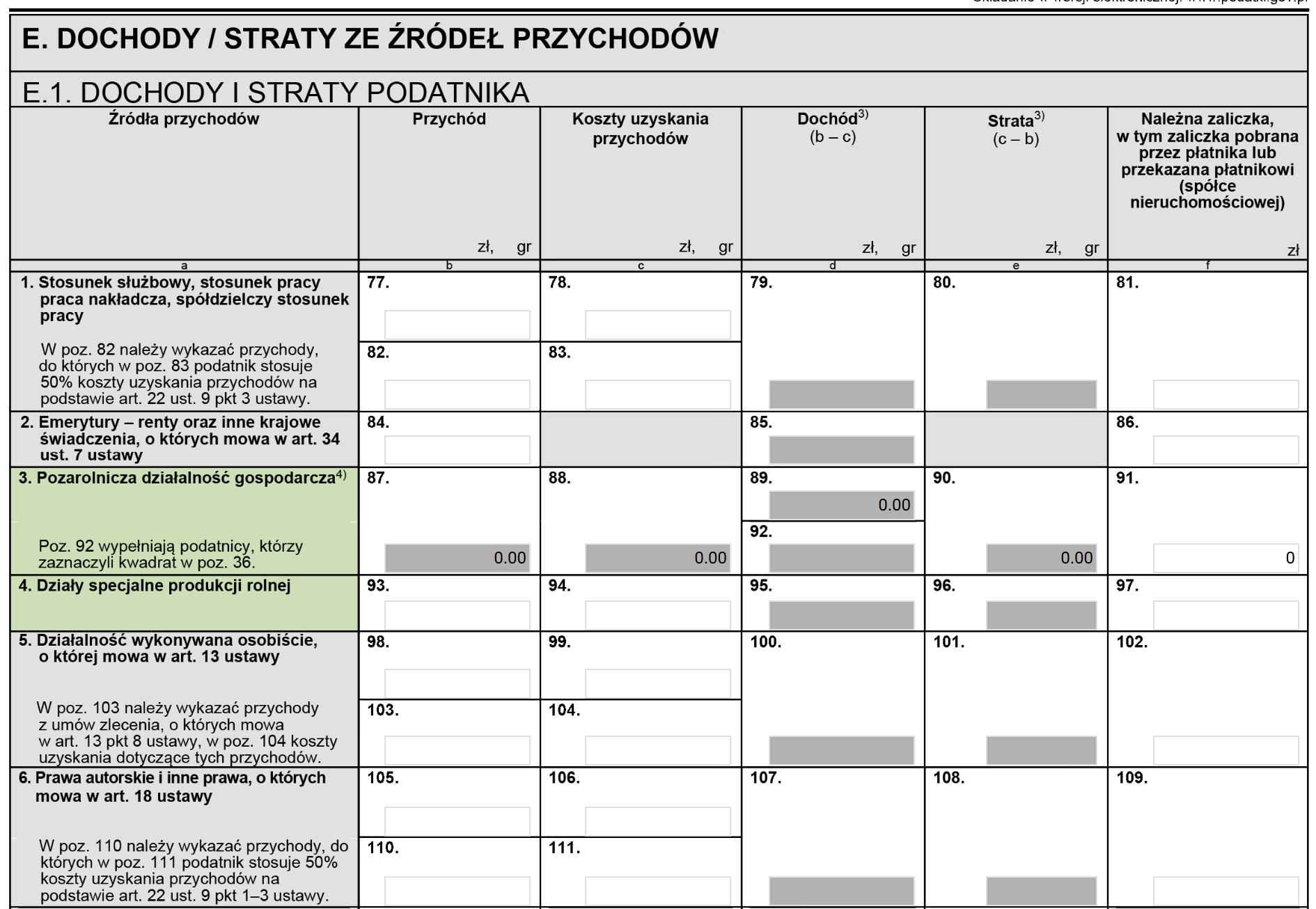

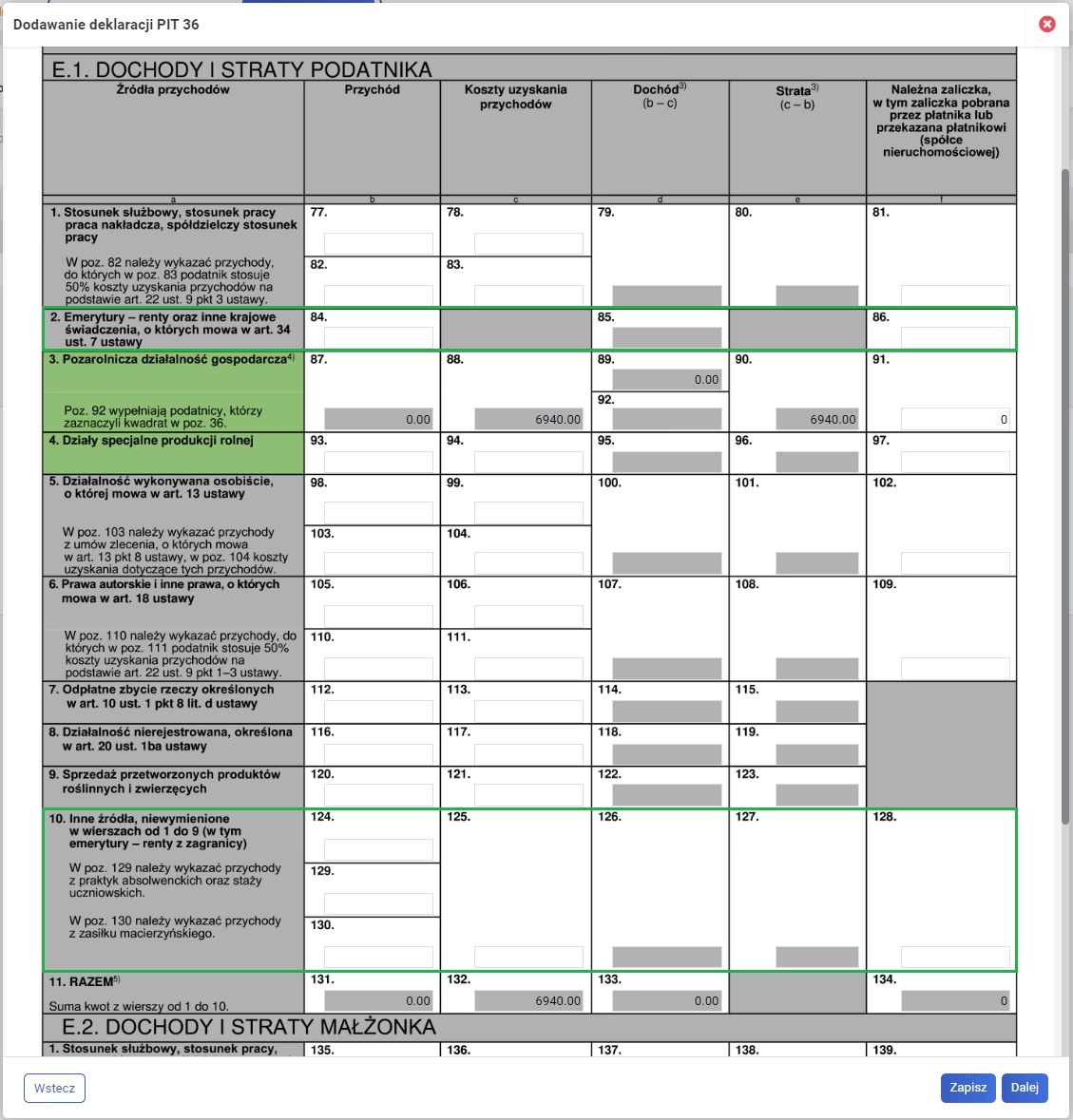

Roczne rozliczenie PIT-36

Roczne rozliczenie podatku dochodowego na zasadach ogólnych dokonuje się na formularzu PIT-36. Termin złożenia zeznania to do 30 kwietnia roku następującego po roku podatkowym. PIT-36 należy złożyć do urzędu skarbowego właściwego według miejsca zamieszkania.

Rozliczenie z małżonkiem

Opodatkowanie na zasadach ogólnych umożliwia wspólne rozliczenie z małżonkiem. Jest to często korzystne, zwłaszcza gdy jeden z małżonków osiąga niższe dochody. Warunkiem wspólnego rozliczenia jest istnienie wspólności majątkowej przez cały rok podatkowy.

Podsumowanie

Opodatkowanie na zasadach ogólnych to elastyczna i powszechna forma opodatkowania działalności gospodarczej. Oferuje szeroki dostęp do ulg i odliczeń, ale wymaga również prowadzenia księgowości i regularnego opłacania zaliczek na podatek. Zrozumienie zasad i obowiązków związanych z tą formą opodatkowania jest kluczowe dla prawidłowego prowadzenia firmy i optymalizacji obciążeń podatkowych.

FAQ – Najczęściej zadawane pytania

- Czy opodatkowanie na zasadach ogólnych jest dla mnie obowiązkowe?

- Tak, jeśli nie wybierzesz innej formy opodatkowania, automatycznie będziesz rozliczany na zasadach ogólnych.

- Jakie są główne zalety zasad ogólnych?

- Dostęp do szerokiego wachlarza ulg i odliczeń podatkowych, możliwość wspólnego rozliczenia z małżonkiem.

- Czy mogę zmienić formę opodatkowania na zasady ogólne w trakcie roku?

- Zazwyczaj nie, zmiana formy opodatkowania możliwa jest od kolejnego roku podatkowego, z oświadczeniem złożonym w odpowiednim terminie.

- Co to jest kwota zmniejszająca podatek?

- To kwota, która obniża podatek do zapłaty i w 2024 roku wynosi 3600 zł.

- Gdzie znajdę formularz PIT-36?

- Formularz PIT-36 dostępny jest na stronie internetowej Ministerstwa Finansów oraz w urzędach skarbowych.

Jeśli chcesz poznać inne artykuły podobne do Opodatkowanie na zasadach ogólnych: Kompletny przewodnik, możesz odwiedzić kategorię Rachunkowość.