08/04/2024

Zbliża się kluczowy termin dla wielu przedsiębiorców – czas na rozliczenie rocznego podatku dochodowego od osób prawnych, czyli złożenie deklaracji CIT-8. W gąszczu przepisów i zmieniających się regulacji, pojawiają się pytania o formę, w jakiej należy tego dokonać. Czy zawsze musimy korzystać z elektronicznej ścieżki, czy w pewnych sytuacjach dopuszczalna jest tradycyjna, papierowa forma? Ten artykuł rozwieje Twoje wątpliwości i kompleksowo odpowie na pytanie, kto i kiedy może złożyć CIT-8 w formie papierowej.

- Kto jest Zobowiązany do Złożenia CIT-8?

- Termin Złożenia Deklaracji CIT-8

- Forma Elektroniczna CIT-8: Standard i Obowiązek

- Wyjątek od Reguły: Kiedy CIT-8 Można Złożyć Papierowo?

- Zerowy CIT-8: Czy Zawsze Trzeba Go Składać?

- Zerowy CIT-8 a Forma Papierowa – Wyjaśnienie KIS

- Jak Wypełnić CIT-8 – Krótki Przewodnik

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Kto jest Zobowiązany do Złożenia CIT-8?

Deklaracja CIT-8 dotyczy podatników podatku dochodowego od osób prawnych. Do tego grona zaliczamy szerokie spektrum podmiotów, w tym:

- Osoby prawne: Spółki z ograniczoną odpowiedzialnością, spółki akcyjne, fundacje, stowarzyszenia, spółdzielnie.

- Spółki kapitałowe w organizacji.

- Jednostki organizacyjne nieposiadające osobowości prawnej, na przykład wspólnoty mieszkaniowe, placówki oświatowe (z wyjątkiem spółek nieposiadających osobowości prawnej).

- Spółki komandytowo-akcyjne.

- Spółki komandytowe.

- Spółki nieposiadające osobowości prawnej z siedzibą lub zarządem za granicą, jeśli w swoim kraju są traktowane jako osoby prawne i podlegają tam opodatkowaniu od całości dochodów.

Termin Złożenia Deklaracji CIT-8

Termin na złożenie zeznania CIT-8 jest ściśle określony. Należy to zrobić po zakończeniu roku podatkowego, a konkretnie do końca trzeciego miesiąca następnego roku. W tym samym terminie należy również uregulować ewentualny podatek należny lub różnicę między podatkiem a zapłaconymi zaliczkami. Dla podmiotów, których rok obrotowy pokrywa się z rokiem kalendarzowym, standardowy termin upływa 31 marca. Warto jednak pamiętać o wyjątkach. Przykładowo, w 2024 roku, z uwagi na Święta Wielkanocne przypadające na 31 marca i 1 kwietnia, termin przesunięto na 2 kwietnia 2024 roku dla rozliczeń za rok 2023.

Forma Elektroniczna CIT-8: Standard i Obowiązek

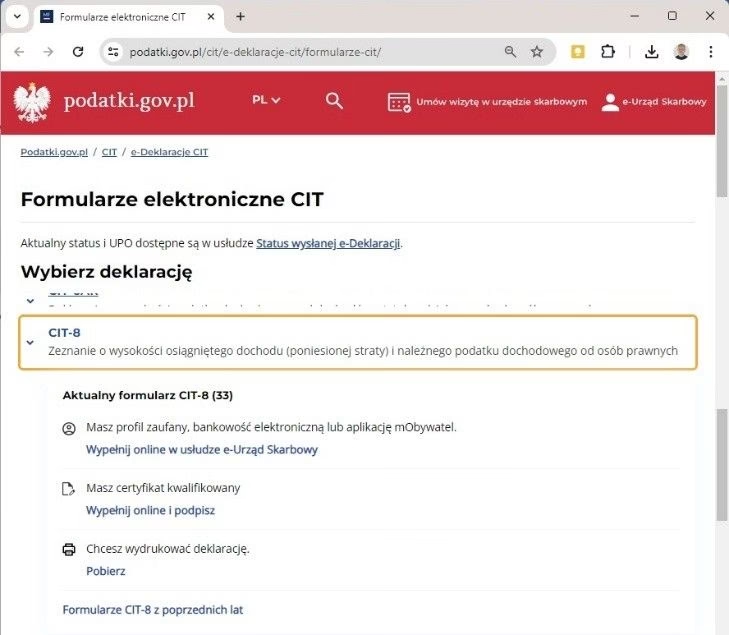

Zasadą jest, że deklaracja CIT-8 wraz z załącznikami musi być złożona elektronicznie. Przepisy ustawy o podatku dochodowym od osób prawnych wprost wskazują na obowiązek składania zeznań za pomocą środków komunikacji elektronicznej, zgodnie z Ordynacją podatkową. Kluczowe jest tutaj posiadanie podpisu kwalifikowanego. Deklaracji CIT-8 nie można podpisać profilem zaufanym ani przesłać przez platformę ePUAP. Formularze elektroniczne dostępne są na stronie Ministerstwa Finansów, co ułatwia proces przygotowania i wysyłki dokumentów.

Wyjątek od Reguły: Kiedy CIT-8 Można Złożyć Papierowo?

Prawo przewiduje wyjątek od elektronicznego obowiązku. W ściśle określonych przypadkach, zeznanie CIT-8 może być złożone w formie papierowej. Dotyczy to podatników, którzy spełniają łącznie dwa warunki:

- Osiągają wyłącznie dochody wolne od podatku na podstawie art. 17 ust. 1 ustawy o podatku dochodowym od osób prawnych.

- Nie są zobowiązani do sporządzania deklaracji lub informacji wymienionych w art. 35 ust. 10, art. 38 ust. 1a i 1b, art. 39 ust. 1–4, art. 42 ust. 1a–4, art. 42a ust. 1 i art. 42e ust. 5 i 6 Ustawy z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych. (Są to m.in. informacje PIT-11, PIT-8C, PIT-R, IFT-1R).

Spełnienie obu tych warunków jest konieczne, aby móc skorzystać z możliwości złożenia CIT-8 w formie papierowej. Jest to wyjątek bardzo wąski i dotyczy specyficznych sytuacji, na przykład organizacji non-profit, które prowadzą działalność statutową i uzyskują dochody zwolnione z podatku.

Zerowy CIT-8: Czy Zawsze Trzeba Go Składać?

Pojawia się naturalne pytanie: co w sytuacji, gdy firma nie osiągnęła dochodu w danym roku podatkowym? Czy w takim przypadku obowiązek złożenia CIT-8 nadal istnieje? Odpowiedź brzmi: tak. Nawet jeśli działalność nie przyniosła zysków, a koszty przewyższyły przychody, co skutkuje stratą, obowiązek złożenia zeznania CIT-8 pozostaje. Brak dochodu nie zwalnia z konieczności rozliczenia się z fiskusem poprzez złożenie deklaracji. Taka deklaracja, potocznie nazywana „zerową”, również musi zostać złożona w terminie.

Zerowy CIT-8 a Forma Papierowa – Wyjaśnienie KIS

W kontekście formy papierowej, ważne jest zrozumienie, że zerowy CIT-8 nie uprawnia automatycznie do złożenia go w tej formie. Kluczowe jest rozróżnienie między „brakiem dochodu” a „dochodem zwolnionym z podatku”. Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej (KIS) z 6 listopada 2023 roku (sygn. 0111-KDIB1-1.4010.563.2023.1.KM) wyraźnie to potwierdza. Spółka, która nie osiągnęła żadnych przychodów, dochodów i nie zatrudniała pracowników, zapytała, czy może złożyć CIT-8 papierowo. KIS odmówił, argumentując, że brak dochodu nie jest równoznaczny z uzyskiwaniem wyłącznie dochodów zwolnionych z podatku. Tym samym, nawet w przypadku „zerowego” CIT-8, jeśli podatnik nie spełnia warunku uzyskiwania wyłącznie dochodów zwolnionych, musi złożyć deklarację elektronicznie.

Podsumowując, nie można utożsamiać dochodu zerowego z dochodem zwolnionym od podatku. Są to różne pojęcia. Prawo do złożenia CIT-8 w formie papierowej jest zarezerwowane dla wąskiej grupy podatników, którzy osiągają wyłącznie dochody zwolnione z podatku i nie mają obowiązków informacyjnych PIT. Brak dochodu nie mieści się w tej definicji.

Jak Wypełnić CIT-8 – Krótki Przewodnik

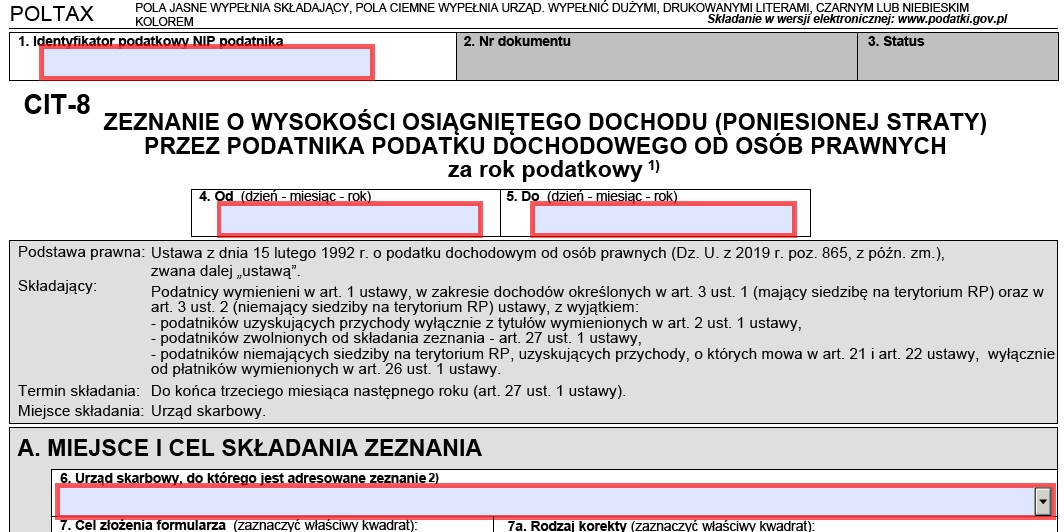

Wypełnienie elektronicznego formularza CIT-8 rozpoczyna się od wyboru roku podatkowego. Zwykle jest to okres od 1 stycznia do 31 grudnia ubiegłego roku kalendarzowego.

Część A formularza dotyczy miejsca składania zeznania – należy wskazać właściwy urząd skarbowy oraz zaznaczyć, czy składana deklaracja jest pierwotna, czy korygująca.

Następnie, w części B, wprowadzamy dane identyfikacyjne i aktualny adres siedziby organizacji.

Część C (Dane dodatkowe) zazwyczaj nie dotyczy większości organizacji, dlatego w większości przypadków należy zaznaczyć opcję „nie” przy wszystkich punktach.

W części D (Informacja o załącznikach) należy zaznaczyć składane załączniki. Najczęściej spotykanym załącznikiem jest CIT-8/O (informacja o odliczeniach od dochodu i od podatku, o dochodach wolnych i zwolnionych od podatku), który jest obowiązkowy, jeśli organizacja posiada dochód zwolniony z podatku. Jeśli organizacja otrzymała darowizny, należy dołączyć CIT-D.

W części L (Informacje dodatkowe) należy odpowiedzieć na pytanie dotyczące roku podatkowego – jeśli rok podatkowy jest zgodny z rokiem kalendarzowym, zaznaczamy „nie”. Pozostałe pytania w tej sekcji dotyczą specyficznych sytuacji i zazwyczaj dla większości organizacji pozarządowych odpowiedzią będzie „nie”.

Kolejne części formularza (E, F, G, H, I, J, K) przeznaczone są na wprowadzanie kwot przychodów, kosztów oraz obliczenie podatku dochodowego. CIT-8 i załącznik CIT-8/O służą do rozliczenia różnych rodzajów przychodów, w tym przychodów z działalności statutowej, gospodarczej, innych źródeł oraz z zysków kapitałowych.

Najczęściej Zadawane Pytania (FAQ)

Czy mogę złożyć CIT-8 w formie papierowej, jeśli moja firma nie osiągnęła żadnego dochodu?

Nie, brak dochodu nie uprawnia do złożenia CIT-8 w formie papierowej. Wyjątek dotyczy tylko podatników osiągających wyłącznie dochody zwolnione z podatku, co nie jest tożsame z brakiem dochodu. W takim przypadku deklarację należy złożyć elektronicznie.

Jaki jest termin złożenia deklaracji CIT-8 za rok 2023, jeśli rok obrotowy pokrywa się z rokiem kalendarzowym?

Termin złożenia CIT-8 za rok 2023, dla roku obrotowego pokrywającego się z kalendarzowym, to 2 kwietnia 2024 roku. Standardowy termin (31 marca) został przesunięty ze względu na Święta Wielkanocne.

Jakim podpisem muszę podpisać elektroniczny CIT-8?

Elektroniczny CIT-8 musi być podpisany podpisem kwalifikowanym. Nie można go podpisać profilem zaufanym ani wysłać przez ePUAP.

Podsumowanie

Podsumowując, forma elektroniczna jest standardem i obowiązkiem dla większości podatników składających CIT-8. Forma papierowa jest wyjątkiem, zarezerwowanym dla bardzo wąskiej grupy podmiotów osiągających wyłącznie dochody zwolnione z podatku i nieposiadających określonych obowiązków informacyjnych PIT. Nawet w przypadku „zerowego” CIT-8, czyli braku dochodu, obowiązuje forma elektroniczna. Zawsze warto dokładnie sprawdzić, czy spełniamy warunki do złożenia deklaracji papierowej, aby uniknąć potencjalnych problemów z Urzędem Skarbowym. Pamiętajmy o terminach i konieczności posiadania podpisu kwalifikowanego do elektronicznej wysyłki.

Jeśli chcesz poznać inne artykuły podobne do CIT-8 w Formie Papierowej: Kto Może Złożyć?, możesz odwiedzić kategorię Rachunkowość.