14/08/2024

W gąszczu obowiązków administracyjnych, z którymi mierzą się przedsiębiorcy w Polsce, formularz NIP-8 zajmuje istotne miejsce. Jest to dokument niezbędny do prawidłowej identyfikacji i aktualizacji danych uzupełniających podmiotów gospodarczych. Zrozumienie, kto i kiedy musi złożyć ten formularz, jest kluczowe dla uniknięcia potencjalnych problemów z urzędem skarbowym. Niniejszy artykuł kompleksowo omawia zagadnienie NIP-8, dostarczając niezbędnych informacji dla każdego przedsiębiorcy.

- Czym Jest Formularz NIP-8?

- Kto Jest Zobowiązany Do Złożenia NIP-8?

- Jakie Informacje Zawiera Formularz NIP-8?

- Terminy Składania Formularza NIP-8

- Jak Złożyć Formularz NIP-8?

- Konsekwencje Niezłożenia Formularza NIP-8

- Czynny Żal – Sposób na „Uratowanie Sytuacji”

- Jak Złożyć Czynny Żal Wraz z Formularzem NIP-8?

- Czy Biuro Rachunkowe Może Złożyć NIP-8?

- Jakie Pełnomocnictwo Do Złożenia NIP-8?

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

- 1. Czy muszę złożyć NIP-8, jeśli nic się nie zmieniło w danych mojej firmy?

- 2. W jakim urzędzie skarbowym należy złożyć NIP-8?

- 3. Czy mogę złożyć NIP-8 elektronicznie bez podpisu kwalifikowanego?

- 4. Co zrobić, jeśli przegapiłem termin złożenia NIP-8?

- 5. Czy kara za niezłożenie NIP-8 jest zawsze nakładana?

- 6. Czy biuro rachunkowe musi mieć pełnomocnictwo do złożenia NIP-8?

Czym Jest Formularz NIP-8?

Formularz NIP-8 to oficjalny dokument, za pomocą którego zgłaszane są dane identyfikacyjne i aktualizacyjne, stanowiące uzupełnienie informacji o podmiotach gospodarczych. Obowiązek jego składania wynika z Ustawy o zasadach ewidencji i identyfikacji podatników i płatników, powszechnie znanej jako ustawa o NIP. Jego głównym celem jest aktualizacja danych w rejestrach publicznych, co jest niezbędne dla sprawnego funkcjonowania systemu podatkowego. Informacje zawarte w NIP-8 są wykorzystywane przez administrację podatkową, Zakład Ubezpieczeń Społecznych (ZUS) oraz Główny Urząd Statystyczny (GUS).

Kto Jest Zobowiązany Do Złożenia NIP-8?

Obowiązek składania formularza NIP-8 spoczywa na wszystkich podmiotach, które podlegają wpisowi do Krajowego Rejestru Sądowego (KRS), z wyjątkiem rejestru dłużników niewypłacalnych. Obejmuje to szeroki zakres podmiotów, w tym:

- Spółki prawa handlowego: zarówno osobowe (np. spółka jawna, partnerska, komandytowa, komandytowo-akcyjna) jak i kapitałowe (np. spółka z ograniczoną odpowiedzialnością, spółka akcyjna).

- Stowarzyszenia.

- Fundacje.

- Instytucje kultury.

- Oddziały przedsiębiorców zagranicznych.

Formularz NIP-8 jest wymagany w następujących sytuacjach:

- Rozpoczęcie działalności gospodarczej: Nowo założone podmioty, które podlegają wpisowi do KRS, muszą zgłosić dane uzupełniające.

- Zmiana danych identyfikacyjnych: Każda zmiana danych, takich jak nazwa firmy, adres siedziby, numery rachunków bankowych, skład zarządu, status prawny podmiotu, adres przechowywania dokumentacji księgowej, wymaga aktualizacji poprzez NIP-8.

- Przekształcenia organizacyjne: Przekształcenia, fuzje, podziały spółek również mogą wymagać aktualizacji danych poprzez formularz NIP-8.

Warto podkreślić, że informacje zawarte w zgłoszeniu NIP-8 są automatycznie przekazywane przez urząd skarbowy do GUS i ZUS za pośrednictwem systemu teleinformatycznego, co usprawnia proces aktualizacji danych w różnych instytucjach.

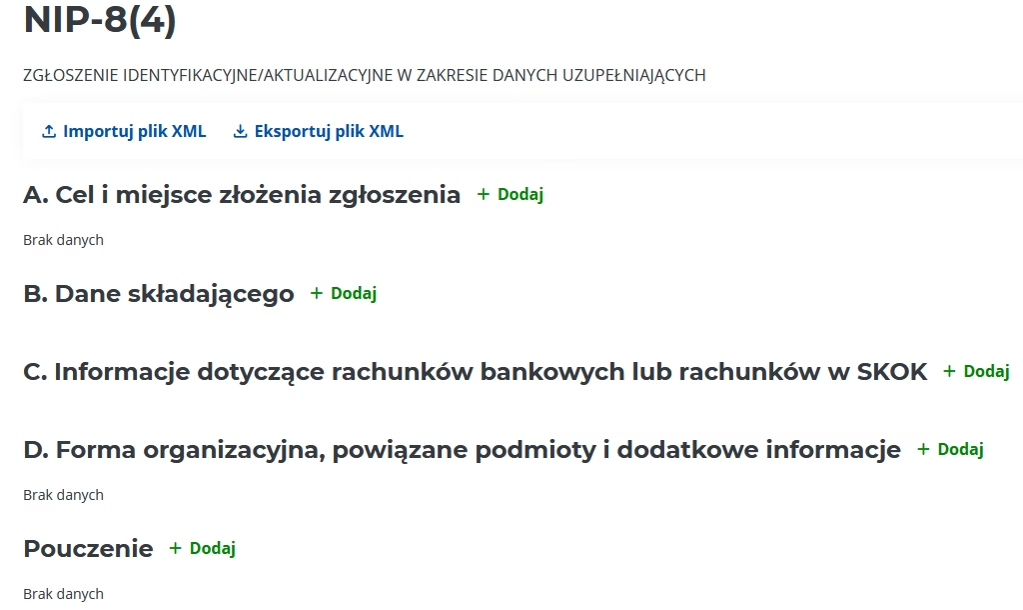

Jakie Informacje Zawiera Formularz NIP-8?

Formularz NIP-8 jest szczegółowym dokumentem, dlatego ważne jest, aby wypełniać go dokładnie i zgodnie z rzeczywistością. Zawiera on między innymi następujące kategorie informacji:

- Dane identyfikacyjne podmiotu: Pełna i skrócona nazwa firmy, numer REGON, numer KRS.

- Adresy: Adres siedziby, adresy dodatkowych miejsc prowadzenia działalności (np. oddziałów, magazynów).

- Dane kontaktowe: Numery telefonów, adres e-mail, adres strony internetowej (opcjonalnie).

- Rachunki bankowe: Wykaz rachunków bankowych używanych w działalności gospodarczej.

- Zarząd i reprezentacja: Skład osobowy zarządu oraz dane osób uprawnionych do reprezentowania podmiotu.

- Wspólnicy: Informacje o wspólnikach spółki (w przypadku spółek osobowych).

- Dokumentacja rachunkowa: Dane osoby prowadzącej dokumentację rachunkową (w tym jej NIP) oraz adres miejsca przechowywania dokumentacji rachunkowej.

- Zatrudnienie: Przewidywana lub aktualna liczba pracowników.

- Ubezpieczenia społeczne: Data powstania obowiązku opłacania składek na ubezpieczenia społeczne.

- Kod PKD: Kod Polskiej Klasyfikacji Działalności (PKD) dotyczący przeważającej działalności gospodarczej.

Terminy Składania Formularza NIP-8

Terminy składania formularza NIP-8 są ściśle określone przepisami prawa. Należy zwrócić szczególną uwagę na terminowość, aby uniknąć konsekwencji finansowych.

- Pierwsze zgłoszenie (dane uzupełniające):21 dni od dnia wpisu spółki do KRS.

- Pierwsze zgłoszenie (płatnik składek ZUS): Skrócony termin 7 dni od dnia wpisu do KRS, jeśli podmiot zamierza odprowadzać składki na ubezpieczenia społeczne.

- Aktualizacja danych:7 dni od dnia zaistnienia zmiany danych (np. zmiana adresu, rachunku bankowego).

Niedotrzymanie tych terminów może skutkować karami finansowymi.

Jak Złożyć Formularz NIP-8?

Formularz NIP-8 można złożyć na dwa sposoby: w formie papierowej lub elektronicznej.

- Forma papierowa: Formularz w wersji papierowej można złożyć osobiście w urzędzie skarbowym lub wysłać pocztą na adres właściwego urzędu.

- Forma elektroniczna: Wersję elektroniczną można przesłać za pośrednictwem systemu e-Deklaracje, dostępnego na stronie podatki.gov.pl. Wymaga to wypełnienia formularza NIP-8 online i uwierzytelnienia za pomocą profilu zaufanego lub podpisu kwalifikowanego.

Uwierzytelnienie elektroniczne:

- Profil zaufany: Bezpłatny sposób potwierdzania tożsamości w Internecie, umożliwiający załatwianie spraw urzędowych online.

- Podpis kwalifikowany: Płatny podpis elektroniczny, który ma moc prawną podpisu własnoręcznego.

Formularz NIP-8 w formie elektronicznej może być również złożony przez pełnomocnika, pod warunkiem wcześniejszego zarejestrowania pełnomocnictwa (druk UPL-1) w urzędzie skarbowym.

Konsekwencje Niezłożenia Formularza NIP-8

Niezłożenie formularza NIP-8 w terminie lub podanie w nim nieprawdziwych danych jest traktowane jako wykroczenie skarbowe. Konsekwencje mogą być poważne i obejmują:

- Kara grzywny: Na podstawie Kodeksu karnego skarbowego, za wykroczenie skarbowe grozi kara grzywny w wysokości od jednej dziesiątej do dwudziestokrotności minimalnego wynagrodzenia. O wysokości kary decyduje sąd.

- Mandat karny: Urząd skarbowy może nałożyć mandat karny w postępowaniu mandatowym, w wysokości do pięciokrotności minimalnego wynagrodzenia.

Odpowiedzialność za wykroczenie skarbowe ponosi osoba zajmująca się sprawami gospodarczymi, w szczególności finansowymi, czyli zazwyczaj członek zarządu (np. prezes).

Czynny Żal – Sposób na „Uratowanie Sytuacji”

W przypadku opóźnienia w złożeniu NIP-8, warto skorzystać z instytucji czynnego żalu. Jest to skuteczne narzędzie, które pozwala uniknąć kar, pod warunkiem spełnienia określonych warunków.

Czynny żal polega na:

- Dobrowolnym poinformowaniu urzędu skarbowego o popełnionym uchybieniu (np. opóźnieniu w złożeniu NIP-8).

- Ujawnieniu istotnych okoliczności sprawy.

- Złożeniu zaległego formularza NIP-8.

Kluczowe jest, aby czynny żal został złożony zanim urząd skarbowy sam wykryje uchybienie. Pismo z czynnym żalem powinno być podpisane przez osoby uprawnione do reprezentacji podmiotu zgodnie z KRS i złożone do właściwego urzędu skarbowego.

Jak Złożyć Czynny Żal Wraz z Formularzem NIP-8?

Istnieje kilka sposobów na złożenie czynnego żalu wraz z formularzem NIP-8:

- Elektronicznie przez ePUAP: Po upewnieniu się, że czynny żal został skutecznie doręczony do urzędu skarbowego, można złożyć NIP-8 elektronicznie.

- Pocztą tradycyjną: Wysłać czynny żal listem poleconym za potwierdzeniem odbioru. Po otrzymaniu potwierdzenia, złożyć NIP-8 (papierowo lub elektronicznie).

- Osobiście w urzędzie skarbowym: Złożyć oba dokumenty (czynny żal i NIP-8) jednocześnie w urzędzie skarbowym, uzyskując potwierdzenie złożenia obu dokumentów.

Czy Biuro Rachunkowe Może Złożyć NIP-8?

Tak, biuro rachunkowe może złożyć formularz NIP-8 w imieniu klienta, działając jako pełnomocnik. Przedsiębiorcy często korzystają z usług biur rachunkowych w celu dopełnienia obowiązków związanych z NIP-8, co pozwala uniknąć błędów i zaoszczędzić czas. W tym przypadku konieczne jest udzielenie biuru rachunkowemu odpowiedniego pełnomocnictwa (PPS-1 - pełnomocnictwo szczególne lub PPO-1 - pełnomocnictwo ogólne).

Jakie Pełnomocnictwo Do Złożenia NIP-8?

Do złożenia formularza NIP-8 w imieniu przedsiębiorcy, biuro rachunkowe lub inna osoba działająca jako pełnomocnik, może posłużyć się:

- Pełnomocnictwem szczególnym (PPS-1): Udzielane do konkretnej sprawy, np. do złożenia formularza NIP-8. Za pełnomocnictwo szczególne pobierana jest opłata skarbowa (z wyjątkiem pełnomocnictw udzielanych najbliższej rodzinie).

- Pełnomocnictwem ogólnym (PPO-1): Udzielane do wszystkich spraw podatkowych. Pełnomocnictwo ogólne jest bezpłatne i rejestrowane w Centralnym Rejestrze Pełnomocnictw Ogólnych (CRPO).

W przypadku korzystania z pełnomocnika, ważne jest prawidłowe ustanowienie pełnomocnictwa i jego zarejestrowanie w urzędzie skarbowym.

Podsumowanie

Formularz NIP-8 jest istotnym elementem funkcjonowania każdej jednostki gospodarczej w Polsce wpisanej do KRS. Jego celem jest zapewnienie aktualności danych w rejestrach publicznych, co ułatwia administrację podatkową i statystyczną. Przedsiębiorcy powinni zwracać szczególną uwagę na terminowość i poprawność składanych informacji, aby uniknąć potencjalnych problemów prawnych i finansowych. W przypadku wątpliwości, warto skorzystać z pomocy specjalistów, takich jak biura rachunkowe, które mogą wesprzeć w prawidłowym wypełnieniu i złożeniu formularza NIP-8.

Najczęściej Zadawane Pytania (FAQ)

1. Czy muszę złożyć NIP-8, jeśli nic się nie zmieniło w danych mojej firmy?

Nie, formularz NIP-8 składa się w przypadku pierwszego zgłoszenia danych uzupełniających po wpisie do KRS oraz w przypadku każdej zmiany tych danych.

2. W jakim urzędzie skarbowym należy złożyć NIP-8?

Formularz NIP-8 należy złożyć we właściwym urzędzie skarbowym, ustalonym ze względu na adres siedziby firmy.

3. Czy mogę złożyć NIP-8 elektronicznie bez podpisu kwalifikowanego?

Tak, można złożyć NIP-8 elektronicznie, uwierzytelniając się za pomocą profilu zaufanego.

4. Co zrobić, jeśli przegapiłem termin złożenia NIP-8?

W przypadku przegapienia terminu, należy jak najszybciej złożyć formularz NIP-8 wraz z pismem zawierającym czynny żal, aby uniknąć lub zminimalizować potencjalne kary.

5. Czy kara za niezłożenie NIP-8 jest zawsze nakładana?

Nie, skorzystanie z instytucji czynnego żalu może uchronić przed karą, jeśli urząd skarbowy nie wykrył jeszcze uchybienia.

6. Czy biuro rachunkowe musi mieć pełnomocnictwo do złożenia NIP-8?

Tak, biuro rachunkowe działające w imieniu klienta musi posiadać odpowiednie pełnomocnictwo (szczególne lub ogólne) do złożenia formularza NIP-8.

Jeśli chcesz poznać inne artykuły podobne do Formularz NIP-8: Kto i Kiedy Musi Go Złożyć?, możesz odwiedzić kategorię Rachunkowość.