31/07/2025

W dynamicznym świecie finansów, różnorodność instrumentów płatniczych stale ewoluuje. Mimo rozwoju płatności elektronicznych, tradycyjne metody, takie jak czeki, wciąż znajdują swoje miejsce w obrocie gospodarczym. Jednym z rodzajów czeków, z którym możemy się spotkać, jest czek gotówkowy. W niniejszym artykule przyjrzymy się bliżej temu specyficznemu instrumentowi płatniczemu, koncentrując się na zasadach jego księgowania w polskiej praktyce rachunkowej.

Czym jest czek gotówkowy?

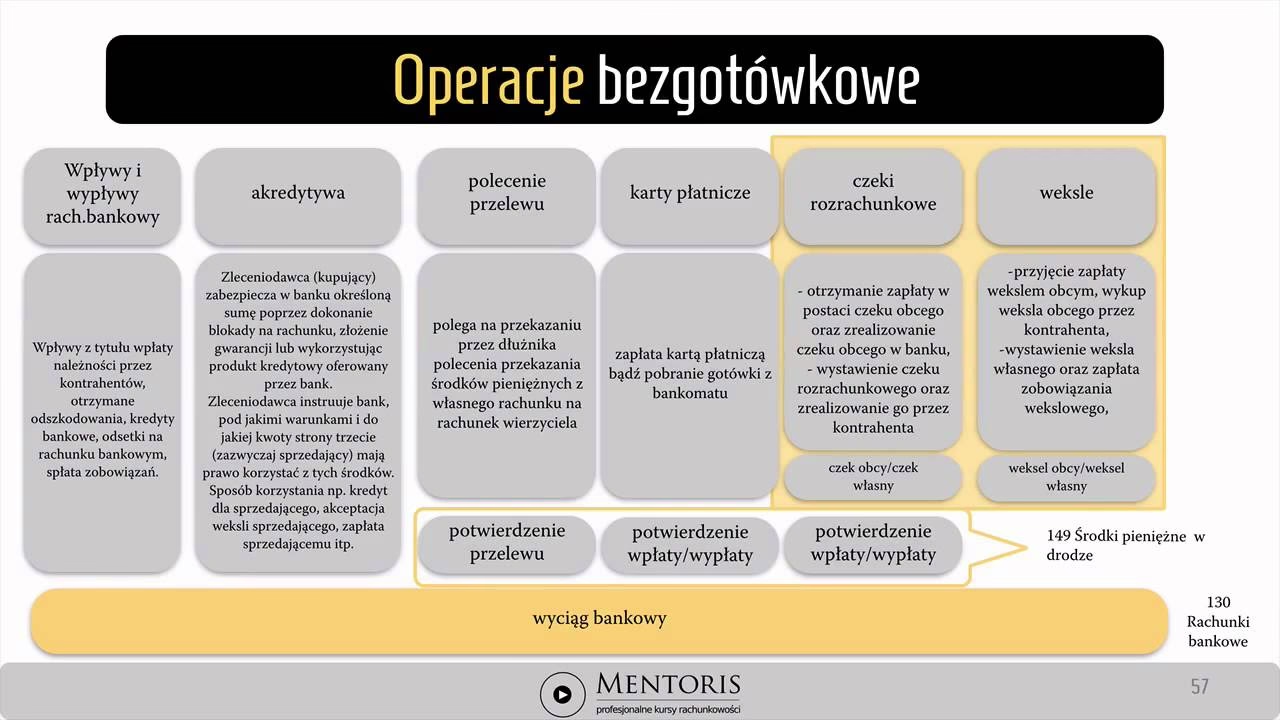

Czek gotówkowy jest papierowym instrumentem płatniczym, który upoważnia wskazaną osobę (lub okaziciela) do odbioru określonej kwoty pieniędzy w gotówce z banku wystawcy czeku. W przeciwieństwie do czeku rozrachunkowego, który służy do dokonywania płatności bezgotówkowych między rachunkami bankowymi, czek gotówkowy jest przeznaczony do wypłaty środków w formie fizycznej gotówki.

W kontekście obiegu czeków w Polsce, warto pamiętać o terminach realizacji. Czeki w obiegu krajowym powinny być przedstawione do realizacji w ciągu 10 dni od daty wystawienia, czeki w obiegu europejskim w ciągu 20 dni, a czeki w obiegu światowym w ciągu 70 dni. Te terminy są istotne, choć w przypadku czeku gotówkowego, jak zobaczymy, proces księgowania jest nieco uproszczony.

Jak przebiega realizacja czeku gotówkowego?

Proces realizacji czeku gotówkowego jest stosunkowo prosty i szybki. Z perspektywy podmiotu otrzymującego czek gotówkowy, kluczowe etapy obejmują:

- Otrzymanie czeku gotówkowego od kontrahenta: Pierwszym krokiem jest fizyczne otrzymanie czeku gotówkowego od kontrahenta, który reguluje w ten sposób swoje zobowiązanie. Przyjęcie czeku skutkuje zmniejszeniem lub całkowitą likwidacją należności od tego kontrahenta.

- Realizacja czeku w banku: Otrzymany czek gotówkowy należy zrealizować w banku. Można to zrobić w banku wystawcy czeku lub w banku, w którym przedsiębiorstwo posiada rachunek bankowy (jeśli bank ten oferuje taką usługę). W momencie realizacji czeku, środki pieniężne są wypłacane w gotówce. Kluczową cechą czeku gotówkowego jest fakt, że wypłata gotówki następuje zazwyczaj jeszcze tego samego dnia, w którym czek jest przedstawiany do realizacji.

- Wpłata gotówki do kasy przedsiębiorstwa: Po otrzymaniu gotówki z banku, środki te są wpłacane do kasy przedsiębiorstwa. W tym momencie gotówka fizycznie trafia do firmy i jest gotowa do dalszego dysponowania.

Księgowanie czeku gotówkowego krok po kroku

Księgowanie operacji związanych z czekiem gotówkowym jest specyficzne i różni się od księgowania czeków rozrachunkowych. Kluczowa różnica polega na tym, że w przypadku czeku gotówkowego pomijamy etap oczekiwania na realizację czeku w banku na koncie „Środki pieniężne w drodze”. Wynika to z faktu, że wypłata gotówki następuje natychmiast, a środki od razu trafiają do kasy.

Poniżej przedstawiamy schemat księgowania czeku gotówkowego, krok po kroku:

- Otrzymanie czeku gotówkowego od kontrahenta: W momencie otrzymania czeku gotówkowego, nie dokonujemy jeszcze zapisu księgowego. Otrzymanie czeku jest traktowane jako przyrzeczenie zapłaty, ale nie jest jeszcze faktycznym wpływem środków pieniężnych. Należy jednak odpowiednio zaewidencjonować otrzymanie czeku, np. w ewidencji pozabilansowej, aby monitorować czeki oczekujące na realizację. Można to zrobić na koncie pozabilansowym, np. „Czeki gotówkowe otrzymane”.

- Realizacja czeku i wpłata gotówki do kasy: Momentem kluczowym dla księgowania jest realizacja czeku w banku i wpłata gotówki do kasy. W tym momencie dokonujemy następującego zapisu księgowego:

Debet (Dt) Konto „Kasa”

Kredyt (Ct) Konto „Rozrachunki z odbiorcami”

Wyjaśnienie:

- Debet „Kasa”: Zwiększenie stanu gotówki w kasie przedsiębiorstwa. Otrzymana gotówka zrealizowanego czeku powiększa aktywa firmy w postaci środków pieniężnych w kasie.

- Kredyt „Rozrachunki z odbiorcami”: Zmniejszenie należności od kontrahenta, który zapłacił czekiem gotówkowym. Płatność czekiem reguluje zobowiązanie kontrahenta, zmniejszając lub likwidując jego dług wobec przedsiębiorstwa.

Przykład księgowania:

Załóżmy, że przedsiębiorstwo „Alfa” otrzymało od kontrahenta „Beta” czek gotówkowy na kwotę 1000 PLN w dniu 15 maja 2024 roku. Czek został zrealizowany w banku i gotówka wpłacona do kasy przedsiębiorstwa „Alfa” tego samego dnia. Księgowanie tej operacji w księgach rachunkowych przedsiębiorstwa „Alfa” będzie wyglądało następująco:

Data: 15.05.2024

Opis operacji: Realizacja czeku gotówkowego od kontrahenta „Beta”

Dt Konto 100 „Kasa” - 1000 PLN

Ct Konto 200 „Rozrachunki z odbiorcami” (kontrahent „Beta”) - 1000 PLN

Różnice między czekiem gotówkowym a czekiem rozrachunkowym w księgowaniu

Jak już wspomniano, księgowanie czeku gotówkowego różni się od księgowania czeku rozrachunkowego. Kluczowe różnice wynikają ze sposobu realizacji i przeznaczenia obu rodzajów czeków:

| Cechy | Czek gotówkowy | Czek rozrachunkowy |

|---|---|---|

| Przeznaczenie | Wypłata gotówki z banku | Płatności bezgotówkowe między rachunkami bankowymi |

| Realizacja | Natychmiastowa wypłata gotówki w banku | Rozliczenie międzybankowe, środki trafiają na rachunek bankowy |

| Konto „Środki pieniężne w drodze” | Nie wykorzystywane | Wykorzystywane w okresie oczekiwania na realizację czeku |

| Konto docelowe | „Kasa” | „Rachunek bankowy” |

W przypadku czeków rozrachunkowych, moment otrzymania czeku od kontrahenta jest zazwyczaj księgowany na koncie „Środki pieniężne w drodze”. Dopiero po otrzymaniu wyciągu bankowego potwierdzającego realizację czeku, środki są przeksięgowywane z konta „Środki pieniężne w drodze” na konto „Rachunek bankowy”. W przypadku czeków gotówkowych, ten etap pośredni jest pomijany, co upraszcza proces księgowania.

Podsumowanie

Czeki gotówkowe, mimo swojej tradycyjnej formy, wciąż mogą być wykorzystywane w obrocie gospodarczym. Kluczowe w ich księgowaniu jest zrozumienie specyfiki realizacji – natychmiastowej wypłaty gotówki i bezpośredniej wpłaty do kasy przedsiębiorstwa. Dzięki pominięciu konta „Środki pieniężne w drodze”, księgowanie czeku gotówkowego staje się prostsze i bardziej przejrzyste. Prawidłowe księgowanie operacji związanych z czekami gotówkowymi jest istotne dla zachowania rzetelności i wiarygodności ksiąg rachunkowych, co jest fundamentem prawidłowego funkcjonowania każdego przedsiębiorstwa.

Najczęściej zadawane pytania (FAQ) dotyczące czeków gotówkowych i ich księgowania

- Czy czek gotówkowy jest bezpieczną formą płatności?

Czek gotówkowy, jak każdy instrument płatniczy, niesie pewne ryzyko. Ryzyko związane z czekiem gotówkowym obejmuje m.in. możliwość utraty czeku, czek bez pokrycia (choć w praktyce banki starają się minimalizować to ryzyko) czy ryzyko fałszerstwa. Jednak przy zachowaniu odpowiednich środków ostrożności, czek gotówkowy może być bezpieczną formą płatności. - Jak długo ważny jest czek gotówkowy?

Terminy realizacji czeków zostały wspomniane na początku artykułu: 10 dni dla czeków krajowych, 20 dni dla europejskich i 70 dni dla światowych. Po upływie tych terminów bank może odmówić realizacji czeku. - Co zrobić, jeśli czek gotówkowy zostanie zgubiony?

W przypadku zgubienia czeku gotówkowego, należy jak najszybciej skontaktować się z wystawcą czeku i bankiem, w którym czek miał być realizowany. Możliwe jest zablokowanie czeku, aby uniemożliwić jego realizację przez nieuprawnioną osobę. - Czy czek gotówkowy można zrealizować w każdym banku?

Zazwyczaj czek gotówkowy można zrealizować w banku wystawcy czeku. Niektóre banki mogą oferować usługę realizacji czeków gotówkowych również dla klientów, którzy nie są klientami banku wystawcy, ale może to wiązać się z dodatkowymi opłatami lub ograniczeniami. Najlepiej sprawdzić politykę konkretnego banku. - Czy księgowanie czeku gotówkowego różni się w zależności od wartości kwoty?

Zasadniczo, zasady księgowania czeku gotówkowego są takie same niezależnie od kwoty. Jednak w zależności od wewnętrznych procedur przedsiębiorstwa, większe kwoty mogą wymagać dodatkowej autoryzacji lub kontroli. Z punktu widzenia rachunkowości, podstawowe zapisy księgowe pozostają niezmienne.

Jeśli chcesz poznać inne artykuły podobne do Jak księgować czek gotówkowy?, możesz odwiedzić kategorię Księgowość.