04/11/2025

Prawidłowe prowadzenie księgowości jest fundamentem stabilności finansowej każdej firmy. Jednym z kluczowych elementów tego procesu jest bilans otwarcia. Ale czym dokładnie jest bilans otwarcia, kiedy należy go sporządzić i jak to zrobić poprawnie? W tym artykule odpowiemy na te pytania, dostarczając kompleksowej wiedzy na temat bilansu otwarcia.

https://www.youtube.com/watch?v=w2TF1rwrork

Czym jest bilans otwarcia?

Bilans otwarcia to zestawienie aktywów i pasywów przedsiębiorstwa na początek nowego okresu księgowego. Mówiąc prościej, jest to „zdjęcie” stanu majątkowego firmy na konkretny dzień, otwierające nowy rozdział w księgach rachunkowych. Jego sporządzenie jest niezbędne, aby zapewnić ciągłość i prawidłowość rachunkowości przedsiębiorstwa.

Bilans otwarcia bazuje na zasadzie podwójnego zapisu, co oznacza, że każda operacja gospodarcza jest rejestrowana po dwóch stronach – aktywów i pasywów. Zgodnie z podstawową zasadą bilansową, suma aktywów musi być zawsze równa sumie pasywów. To fundamentalne równanie stanowi podstawę bilansu otwarcia i całej rachunkowości.

Kiedy należy sporządzić bilans otwarcia?

Obowiązek sporządzenia bilansu otwarcia pojawia się w różnych sytuacjach, zawsze gdy następuje otwarcie ksiąg rachunkowych. Najczęściej ma to miejsce:

- Na początku każdego roku obrotowego: Dotyczy to firm kontynuujących działalność. Bilans otwarcia sporządza się zazwyczaj na dzień 1 stycznia.

- Na dzień rozpoczęcia działalności gospodarczej: Nowo powstałe firmy muszą sporządzić bilans otwarcia na dzień rozpoczęcia swojej działalności. Dotyczy to również firm, które przekroczyły próg dochodowy obligujący do prowadzenia pełnej księgowości.

- Przy zmianie formy prawnej przedsiębiorstwa: Przekształcenie jednoosobowej działalności gospodarczej w spółkę z ograniczoną odpowiedzialnością wymaga otwarcia nowych ksiąg rachunkowych i sporządzenia bilansu otwarcia.

- W przypadku likwidacji przedsiębiorstwa: Proces likwidacji również rozpoczyna się od otwarcia ksiąg rachunkowych i sporządzenia bilansu otwarcia.

- W przypadku ogłoszenia upadłości: Podobnie jak likwidacja, upadłość wymaga sporządzenia bilansu otwarcia.

- Przy połączeniu lub podziale jednostek: W sytuacjach fuzji lub podziału firm, konieczne jest sporządzenie bilansu otwarcia dla nowo powstałych podmiotów.

Ważne jest, aby pamiętać o terminie sporządzenia bilansu otwarcia. Zgodnie z przepisami, otwarcie ksiąg rachunkowych, a co za tym idzie, sporządzenie bilansu otwarcia, nie może nastąpić później niż w ciągu 15 dni od momentu zaistnienia wymienionych powyżej zdarzeń.

Jak sporządzić bilans otwarcia? Krok po kroku

Sporządzenie bilansu otwarcia wymaga dokładności i znajomości zasad rachunkowości. Podstawą jest bilans zamknięcia z poprzedniego okresu, jeśli firma kontynuuje działalność. Proces sporządzania bilansu otwarcia można podzielić na kilka kluczowych kroków:

- Przeniesienie sald z bilansu zamknięcia: Jeżeli firma działała w poprzednim roku obrotowym, bilans otwarcia opiera się na bilansie zamknięcia. Salda wszystkich kont aktywów i pasywów z bilansu zamknięcia przenosi się do bilansu otwarcia.

- Ustalenie aktywów trwałych:Aktywa trwałe to składniki majątku firmy, które charakteryzują się długim okresem użytkowania, np. nieruchomości, maszyny, urządzenia, środki transportu. W bilansie otwarcia należy uwzględnić ich wartość na dzień otwarcia ksiąg rachunkowych.

- Ustalenie aktywów obrotowych:Aktywa obrotowe to składniki majątku firmy, które zużywają się w krótkim okresie, np. zapasy materiałów, wyrobów gotowych, należności od odbiorców, środki pieniężne. Należy dokładnie określić ich wartość na dzień bilansowy.

- Ustalenie pasywów:Pasywa to źródła finansowania majątku firmy. Dzielą się na kapitał własny i zobowiązania. W bilansie otwarcia należy uwzględnić kapitał własny (np. kapitał podstawowy, zysk z lat ubiegłych) oraz wszystkie zobowiązania (np. kredyty bankowe, zobowiązania wobec dostawców, zobowiązania podatkowe).

- Sprawdzenie równowagi bilansowej: Po sporządzeniu bilansu otwarcia, należy upewnić się, że suma aktywów jest równa sumie pasywów. Jest to kluczowy element potwierdzający poprawność bilansu.

Struktura bilansu otwarcia

Bilans otwarcia ma określoną strukturę, która ułatwia jego sporządzanie i analizę. Standardowo obejmuje on:

- Aktywa trwałe

- Aktywa obrotowe

- Pasywa (w tym kapitał własny i zobowiązania)

- Sumę aktywów i pasywów

Szczegółowy układ bilansu otwarcia jest regulowany przepisami ustawy o rachunkowości i standardami rachunkowości. Ważne jest, aby dostosować strukturę bilansu do specyfiki działalności przedsiębiorstwa.

Jak zapisać bilans otwarcia w księgach rachunkowych?

Zapis księgowy bilansu otwarcia polega na wprowadzeniu sald początkowych na poszczególne konta księgowe. Zasadniczo, aktywa są zapisywane po stronie debetowej (Winien - WN), a pasywa po stronie kredytowej (Ma - MA).

Przykład prostego zapisu otwarcia:

| Konto | Strona WN | Strona MA |

|---|---|---|

| Kasa | X | |

| Rachunek bankowy | Y | |

| Materiały | Z | |

| Kapitał zakładowy | A | |

| Zobowiązania wobec dostawców | B |

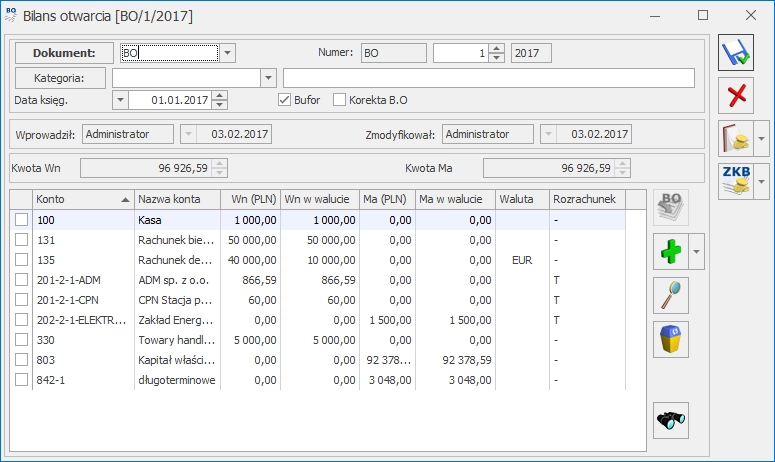

W praktyce, zapis księgowy bilansu otwarcia jest realizowany poprzez specjalny dokument księgowy – „Bilans Otwarcia” (BO). W programach księgowych, wprowadzenie bilansu otwarcia zazwyczaj odbywa się w dedykowanym module operacji rocznych.

Wprowadzanie bilansu otwarcia w programach księgowych

Współczesne programy księgowe znacznie ułatwiają proces wprowadzania bilansu otwarcia. Dostępne są zazwyczaj dwie opcje:

- Bilans otwarcia z rozrachunkami: Ta opcja uwzględnia rozrachunki (należności i zobowiązania) na dzień bilansowy. Przy wprowadzaniu pozycji na konta rozrachunkowe, program księgowy wymaga dodatkowych informacji, takich jak dokument zewnętrzny i termin płatności. Jest to bardziej szczegółowa i zalecana metoda, szczególnie jeśli firma posiada znaczące rozrachunki.

- Bilans otwarcia bez rozrachunków: Ta opcja jest prostsza i nie uwzględnia szczegółowych rozrachunków. Może być stosowana w mniejszych firmach z niewielką ilością rozrachunków.

Tabela porównawcza: Bilans otwarcia z rozrachunkami vs. bez rozrachunków

| Funkcja | Bilans otwarcia z rozrachunkami | Bilans otwarcia bez rozrachunków |

|---|---|---|

| Uwzględnianie rozrachunków | Tak, szczegółowe rozrachunki z dokumentami i terminami płatności | Nie, tylko salda kont rozrachunkowych |

| Poziom szczegółowości | Wysoki | Niski |

| Zalecane dla | Firm z dużą ilością rozrachunków, dbałość o szczegóły | Mniejszych firm z niewielką ilością rozrachunków |

| Wymagane dane przy wprowadzaniu | Dokument zewnętrzny, termin płatności | Brak dodatkowych danych rozrachunkowych |

Niezależnie od wybranej opcji, proces wprowadzania bilansu otwarcia w programie księgowym zazwyczaj sprowadza się do wypełnienia formularza z nagłówkiem dokumentu (typ, data, numer, opis) i pozycji bilansowych (konto księgowe, kwota WN, kwota MA). Ważne jest, aby suma stron WN i MA bilansowała się w całym bilansie otwarcia.

Często zadawane pytania (FAQ)

Czy bilans otwarcia musi się bilansować?

Tak, bilans otwarcia bezwzględnie musi się bilansować. Suma aktywów musi być równa sumie pasywów. Brak równowagi bilansowej wskazuje na błąd w sporządzeniu bilansu.

Co zrobić, gdy bilans otwarcia się nie bilansuje?

W przypadku braku równowagi bilansowej, należy dokładnie przeanalizować wszystkie pozycje bilansu, sprawdzić poprawność przeniesienia sald z bilansu zamknięcia, a także zweryfikować poprawność wprowadzonych danych. Błędy najczęściej wynikają z pomyłek w kwotach lub nieprawidłowym zaklasyfikowaniu składników majątku.

Czy mogę samodzielnie sporządzić bilans otwarcia?

Teoretycznie tak, ale sporządzenie poprawnego bilansu otwarcia wymaga wiedzy z zakresu rachunkowości i znajomości przepisów. W praktyce, szczególnie w przypadku bardziej złożonej struktury majątkowej firmy, warto skorzystać z pomocy doświadczonego księgowego lub biura rachunkowego. Błędy w bilansie otwarcia mogą mieć poważne konsekwencje dla dalszej rachunkowości i finansów firmy.

Podsumowanie

Bilans otwarcia to fundamentalny element księgowości, otwierający nowy rok obrotowy i stanowiący punkt wyjścia dla dalszych operacji gospodarczych. Prawidłowe sporządzenie bilansu otwarcia jest kluczowe dla zapewnienia ciągłości, rzetelności i wiarygodności ksiąg rachunkowych. Mimo dostępności programów księgowych ułatwiających ten proces, warto pamiętać, że wymaga on wiedzy i doświadczenia. W przypadku wątpliwości, zawsze warto skorzystać z profesjonalnej pomocy księgowej, aby uniknąć kosztownych błędów i zapewnić stabilność finansową Twojego przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Bilans otwarcia: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.