04/07/2022

Bilans otwarcia stanowi fundamentalny dokument w księgowości każdej jednostki gospodarczej. Jest to obraz aktywów, pasywów i kapitału własnego firmy na początek okresu sprawozdawczego, zazwyczaj nowego roku obrotowego. Jego poprawność ma kluczowe znaczenie, ponieważ stanowi punkt wyjścia dla dalszych operacji finansowych i wpływa na rzetelność całego sprawozdania finansowego za dany okres. Jednak, czy w przypadku wykrycia błędów w bilansie otwarcia istnieje możliwość ich skorygowania? Odpowiedź brzmi: tak, korekta bilansu otwarcia jest możliwa, a w wielu przypadkach nawet konieczna.

Kiedy Korekta Bilansu Otwarcia Jest Konieczna?

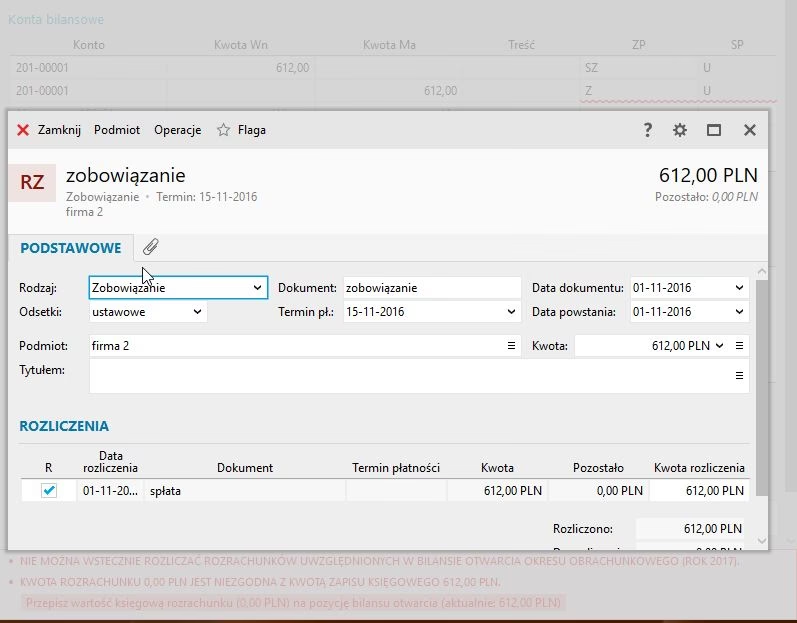

Korekta bilansu otwarcia staje się niezbędna w sytuacjach, gdy po jego sporządzeniu zostaną ujawnione błędy lub nieprawidłowości, które wpływają na rzetelny obraz sytuacji finansowej przedsiębiorstwa. Do najczęstszych przyczyn konieczności korekty należą:

- Błędy rachunkowe: Pomyłki arytmetyczne, błędy w przenoszeniu sald kont, nieprawidłowe podsumowania.

- Nieprawidłowa klasyfikacja: Zaliczenie składnika aktywów lub pasywów do niewłaściwej kategorii bilansowej, np. błędne zaklasyfikowanie inwestycji krótkoterminowych jako długoterminowych.

- Pominięcie operacji gospodarczych: Nieuwzględnienie w bilansie otwarcia pewnych transakcji, które miały miejsce w poprzednim okresie i powinny zostać przeniesione na nowy okres obrotowy.

- Zmiany w przepisach prawa: Wprowadzenie nowych regulacji prawnych lub zmian w standardach rachunkowości, które wymagają dostosowania danych w bilansie otwarcia.

- Ujawnienie zdarzeń po dniu bilansowym, ale dotyczących poprzedniego okresu: Odkrycie faktów, które istniały na dzień bilansowy, ale stały się znane dopiero po jego sporządzeniu, a które mają istotny wpływ na bilans otwarcia.

Warto podkreślić, że korekta bilansu otwarcia powinna być traktowana jako działanie wyjątkowe. Prawidłowo prowadzona księgowość i staranne sporządzanie bilansu otwarcia powinny minimalizować ryzyko wystąpienia błędów. Jednak w praktyce błędy się zdarzają, a ich szybkie i prawidłowe skorygowanie jest kluczowe dla zachowania wiarygodności sprawozdań finansowych.

Jak Dokonać Korekty Bilansu Otwarcia?

Sposób korekty bilansu otwarcia zależy od charakteru i istotności błędu. Istnieją różne metody korekty, które można zastosować, jednak najważniejsze jest, aby korekta była udokumentowana i zgodna z zasadami rachunkowości.

Korekta Błędów Nieistotnych

W przypadku błędów o charakterze nieistotnym, czyli takich, które nie mają znaczącego wpływu na obraz sytuacji finansowej przedsiębiorstwa i nie zniekształcają w istotny sposób sprawozdania finansowego, korekta może być dokonana w bieżącym okresie sprawozdawczym. Polega ona na dokonaniu odpowiednich zapisów księgowych, które korygują błędne salda kont. Zazwyczaj stosuje się do tego zapisy korygujące, które są księgowane na odpowiednich kontach w bieżącym okresie.

Na przykład, jeśli w bilansie otwarcia zawyżono wartość materiałów o niewielką kwotę, korekta może polegać na zmniejszeniu wartości materiałów i odpowiednim zapisie na koncie kosztów (jeśli błąd dotyczył kosztów z poprzedniego okresu) lub kapitału własnego (jeśli błąd dotyczył wyniku finansowego z poprzedniego okresu).

Korekta Błędów Istotnych

W przypadku błędów istotnych, czyli takich, które mogą wpłynąć na decyzje użytkowników sprawozdań finansowych, korekta jest bardziej złożona i wymaga przekształcenia sprawozdania finansowego za okres, którego błąd dotyczy. Zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF) i Ustawą o Rachunkowości, błędy istotne koryguje się retrospektywnie.

Korekta retrospektywna polega na:

- Przekształceniu sprawozdania finansowego za poprzedni okres, w którym błąd został popełniony, tak jakby błąd nigdy nie wystąpił. Oznacza to ponowne sporządzenie bilansu otwarcia, rachunku zysków i strat, rachunku przepływów pieniężnych oraz zestawienia zmian w kapitale własnym za poprzedni okres.

- Odpowiednim skorygowaniu kapitału własnego na początek okresu w sprawozdaniu finansowym za bieżący okres. Skorygowanie to odnosi się do skumulowanego wpływu błędu na poprzednie okresy.

- Ujawnieniu informacji o korekcie błędu w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego. Należy wyjaśnić charakter błędu, jego wpływ na sprawozdania finansowe za poprzednie okresy oraz sposób dokonanej korekty.

Korekta retrospektywna jest bardziej pracochłonna, ale zapewnia, że sprawozdania finansowe za wszystkie okresy są rzetelne i porównywalne. Jest to szczególnie ważne dla inwestorów, kredytodawców i innych użytkowników sprawozdań finansowych, którzy podejmują decyzje na podstawie informacji finansowych.

Dokumentowanie Korekty Bilansu Otwarcia

Niezależnie od rodzaju błędu i metody korekty, kluczowe jest odpowiednie udokumentowanie korekty. Dokumentacja powinna zawierać:

- Opis błędu: Szczegółowe wyjaśnienie, na czym polegał błąd, jak został wykryty i jakie konta dotyczy.

- Uzasadnienie korekty: Wyjaśnienie, dlaczego korekta jest konieczna i jaka metoda korekty została zastosowana.

- Obliczenia korygujące: Przedstawienie obliczeń, które doprowadziły do korekty wartości w bilansie otwarcia.

- Zapisy księgowe: Dokumentacja zapisów księgowych, które zostały dokonane w celu korekty błędu.

- Data korekty i podpis osoby odpowiedzialnej: Wskazanie daty dokonania korekty oraz podpis osoby odpowiedzialnej za korektę i zatwierdzenie zmian w bilansie otwarcia.

Dokumentacja korekty powinna być przechowywana wraz z dokumentacją księgową za dany okres. W przypadku kontroli podatkowej lub audytu, odpowiednia dokumentacja korekty bilansu otwarcia jest niezbędna do wykazania prawidłowości działań przedsiębiorstwa.

Konsekwencje Braku Korekty Błędów w Bilansie Otwarcia

Ignorowanie błędów w bilansie otwarcia i brak ich korekty może prowadzić do poważnych konsekwencji dla przedsiębiorstwa. Do najważniejszych negatywnych skutków należą:

- Zniekształcony obraz sytuacji finansowej: Błędny bilans otwarcia wpływa na całe sprawozdanie finansowe za dany okres, co prowadzi do zniekształcenia obrazu aktywów, pasywów, kapitału własnego, wyniku finansowego i przepływów pieniężnych przedsiębiorstwa.

- Nieprawidłowe decyzje zarządcze: Decyzje podejmowane na podstawie nierzetelnych danych finansowych mogą być błędne i prowadzić do negatywnych konsekwencji dla działalności przedsiębiorstwa.

- Problemy z audytem: Audytorzy zewnętrzni mogą zakwestionować sprawozdanie finansowe, jeśli wykryją istotne błędy w bilansie otwarcia, co może skutkować opinią negatywną lub z zastrzeżeniami.

- Sankcje prawne i podatkowe: W skrajnych przypadkach, nieprawidłowości w sprawozdaniach finansowych mogą prowadzić do sankcji prawnych i podatkowych, zwłaszcza jeśli błędy wynikają z celowego działania lub zaniedbania obowiązków.

- Utrata wiarygodności: Wykrycie istotnych błędów w sprawozdaniach finansowych może negatywnie wpłynąć na reputację i wiarygodność przedsiębiorstwa w oczach kontrahentów, inwestorów i innych interesariuszy.

Podsumowanie

Korekta bilansu otwarcia jest nie tylko możliwa, ale często niezbędna, aby zapewnić rzetelność i wiarygodność sprawozdań finansowych przedsiębiorstwa. W przypadku wykrycia błędów, należy niezwłocznie podjąć działania w celu ich skorygowania, stosując odpowiednie metody korekty w zależności od istotności błędu. Kluczowe jest udokumentowanie procesu korekty i przestrzeganie zasad rachunkowości. Unikanie błędów w bilansie otwarcia i ich terminowa korekta jest fundamentalnym elementem prawidłowego zarządzania finansami przedsiębiorstwa i budowania zaufania wśród interesariuszy.

Często Zadawane Pytania (FAQ)

Czy każdy błąd w bilansie otwarcia wymaga korekty?

Nie, nie każdy błąd wymaga korekty. Błędy nieistotne, które nie mają znaczącego wpływu na obraz sytuacji finansowej, mogą być skorygowane w bieżącym okresie. Natomiast błędy istotne, które mogą wpłynąć na decyzje użytkowników sprawozdań finansowych, wymagają korekty retrospektywnej.

Kto jest odpowiedzialny za korektę bilansu otwarcia?

Odpowiedzialność za korektę bilansu otwarcia spoczywa na kierownictwie jednostki i osobach odpowiedzialnych za prowadzenie księgowości. W praktyce, korekta jest zazwyczaj dokonywana przez księgowych lub specjalistów ds. rachunkowości, a zatwierdzana przez kierownika jednostki.

Czy korekta bilansu otwarcia jest trudna?

Stopień trudności korekty bilansu otwarcia zależy od charakteru i istotności błędu. Korekta błędów nieistotnych jest zazwyczaj prosta i polega na dokonaniu odpowiednich zapisów księgowych. Korekta błędów istotnych jest bardziej złożona i wymaga przekształcenia sprawozdań finansowych za poprzedni okres.

Jak uniknąć błędów w bilansie otwarcia?

Aby uniknąć błędów w bilansie otwarcia, należy dbać o rzetelne i prawidłowe prowadzenie księgowości na bieżąco. Ważne jest regularne uzgadnianie sald kont, przeprowadzanie inwentaryzacji składników majątku i zobowiązań, oraz przestrzeganie zasad rachunkowości i przepisów prawa.

Gdzie można znaleźć więcej informacji o korekcie bilansu otwarcia?

Więcej informacji o korekcie bilansu otwarcia można znaleźć w Ustawie o Rachunkowości, Międzynarodowych Standardach Sprawozdawczości Finansowej (MSSF), literaturze z zakresu rachunkowości oraz u specjalistów ds. rachunkowości i audytu.

Jeśli chcesz poznać inne artykuły podobne do Korekta Bilansu Otwarcia: Czy Jest Możliwa?, możesz odwiedzić kategorię Bilans.