22/01/2026

W dynamicznym świecie biznesu, a szczególnie w obszarze księgowości i finansów, kluczowe znaczenie ma nie tylko bieżące śledzenie operacji, ale również ocena ich skuteczności i wpływu na cele strategiczne. Dwa pojęcia, które często pojawiają się w kontekście zarządzania i doskonalenia procesów, to monitoring i ewaluacja. Choć na pierwszy rzut oka mogą wydawać się podobne, w praktyce reprezentują odmienne podejścia i pełnią różne funkcje. Zrozumienie różnic między nimi jest niezbędne dla efektywnego zarządzania finansami przedsiębiorstwa i podejmowania świadomych decyzji.

Monitoring: Ciągłe Śledzenie Postępów

Monitoring to systematyczny i ciągły proces zbierania, analizowania i wykorzystywania informacji w celu śledzenia postępów realizacji planowanych działań i osiągania zamierzonych celów. W kontekście księgowości, monitoring koncentruje się na bieżącym śledzeniu operacji finansowych, zgodności z procedurami i regulacjami, a także na identyfikacji potencjalnych problemów na wczesnym etapie. Jest to proces proaktywny, nastawiony na zapobieganie odchyleniom i zapewnienie, że działania przebiegają zgodnie z planem.

Kluczowe aspekty monitoringu:

- Ciągłość: Monitoring jest procesem ciągłym, realizowanym regularnie i systematycznie. Nie jest to jednorazowe działanie, lecz integralna część zarządzania.

- Procesowy charakter: Koncentruje się na przebiegu działań, na tym, „jak” są realizowane zadania, a nie tylko na ostatecznych wynikach.

- Identyfikacja odchyleń: Głównym celem monitoringu jest wczesne wykrywanie odchyleń od planu, budżetu lub standardów.

- Działania korekcyjne: Monitoring powinien prowadzić do podejmowania szybkich działań korekcyjnych w celu eliminacji zidentyfikowanych problemów i przywrócenia działań na właściwe tory.

- Dane ilościowe i jakościowe: Monitoring może opierać się zarówno na danych ilościowych (np. wskaźniki finansowe, terminy realizacji), jak i jakościowych (np. opinie, obserwacje).

Przykłady monitoringu w księgowości:

- Monitorowanie przepływów pieniężnych: Ciągłe śledzenie wpływów i wypływów środków pieniężnych, aby zapewnić płynność finansową firmy.

- Monitorowanie należności i zobowiązań: Regularne sprawdzanie terminowości spłat należności i zobowiązań, aby uniknąć problemów z płynnością i relacjami z kontrahentami.

- Monitorowanie budżetu: Porównywanie bieżących wydatków i przychodów z założeniami budżetu, identyfikacja przekroczeń i niedoborów.

- Monitorowanie zgodności z przepisami: Ciągłe sprawdzanie, czy operacje księgowe są prowadzone zgodnie z obowiązującymi przepisami prawa i standardami rachunkowości.

- Monitorowanie efektywności kosztów: Śledzenie kosztów w różnych obszarach działalności i identyfikacja możliwości ich optymalizacji.

Ewaluacja: Ocena Efektów i Wpływu

Ewaluacja to okresowa, systematyczna i obiektywna ocena projektu, programu, polityki lub strategii, mająca na celu określenie jej wartości, skuteczności, efektywności, wpływu i trwałości. W przeciwieństwie do monitoringu, ewaluacja koncentruje się na wynikach i skutkach działań, a nie tylko na ich przebiegu. Jest to proces retrospektywny, który pozwala na wyciągnięcie wniosków, sformułowanie rekomendacji i doskonalenie przyszłych działań.

Kluczowe aspekty ewaluacji:

- Okresowość: Ewaluacja jest zazwyczaj przeprowadzana okresowo, np. na koniec projektu, programu lub po pewnym czasie jego trwania.

- Wynikowy charakter: Koncentruje się na efektach i wpływie działań, na tym, „co” zostało osiągnięte w wyniku podjętych działań.

- Ocena wartości: Ewaluacja ma na celu ocenę wartości, zasadności i trafności podejmowanych działań.

- Wyciąganie wniosków i rekomendacji: Ewaluacja powinna prowadzić do sformułowania wniosków i rekomendacji, które mogą być wykorzystane do doskonalenia przyszłych działań.

- Obiektywność i niezależność: Ewaluacja powinna być przeprowadzana w sposób obiektywny i, w miarę możliwości, przez niezależnych ekspertów.

Przykłady ewaluacji w księgowości:

- Ewaluacja systemu kontroli wewnętrznej: Ocena skuteczności i efektywności systemu kontroli wewnętrznej w zapobieganiu błędom i nadużyciom finansowym.

- Ewaluacja efektywności inwestycji: Ocena rentowności i zwrotu z inwestycji kapitałowych, np. w nowe technologie lub projekty rozwojowe.

- Ewaluacja wdrożenia nowego systemu księgowego: Ocena wpływu wdrożenia nowego systemu księgowego na efektywność procesów księgowych, szybkość raportowania i zadowolenie użytkowników.

- Ewaluacja polityki kredytowej: Ocena skuteczności polityki kredytowej w zakresie minimalizacji ryzyka kredytowego i maksymalizacji zysków z udzielonych kredytów.

- Ewaluacja procesów zamknięcia roku obrotowego: Ocena sprawności i efektywności procesu zamknięcia roku obrotowego, terminowości sporządzania sprawozdań finansowych i jakości informacji finansowej.

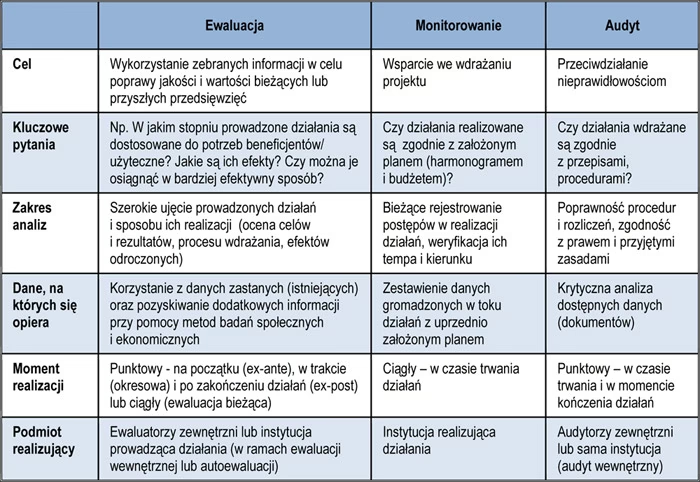

Kluczowe Różnice między Monitoringiem a Ewaluacją

Podsumowując, choć monitoring i ewaluacja są komplementarnymi procesami, istotnie różnią się w swoim charakterze i celach. Poniższa tabela przedstawia kluczowe różnice:

| Aspekt | Monitoring | Ewaluacja |

|---|---|---|

| Charakter | Ciągły | Okresowy |

| Orientacja | Proces | Wynik |

| Cel | Śledzenie postępów, identyfikacja odchyleń, działania korekcyjne | Ocena efektów, wpływu, wartości, wyciąganie wniosków |

| Czas | Bieżący | Retrospektywny (zazwyczaj) |

| Zakres | Węższy, skupiony na realizacji działań | Szerzy, obejmujący ocenę całościową |

| Pytania kluczowe | Czy działamy zgodnie z planem? Czy osiągamy postępy? Czy są jakieś problemy? | Czy osiągnęliśmy zamierzone cele? Jaki jest wpływ naszych działań? Co możemy poprawić? |

Kiedy Stosować Monitoring, a Kiedy Ewaluację?

Monitoring jest niezbędny na każdym etapie realizacji projektu, programu czy strategii. Powinien być integralną częścią codziennego zarządzania, pozwalając na bieżące kontrolowanie postępów i reagowanie na pojawiające się problemy. Jest to narzędzie do zarządzania „na bieżąco”.

Ewaluacja jest szczególnie istotna w kluczowych momentach, takich jak zakończenie projektu, programu, po wdrożeniu nowej strategii lub w regularnych odstępach czasu (np. rocznie, co kilka lat). Pozwala na całościową ocenę efektów i wpływu podjętych działań, dostarczając cennych informacji do podejmowania strategicznych decyzji i doskonalenia przyszłych inicjatyw. Jest to narzędzie do strategicznego doskonalenia.

Znaczenie Monitoringu i Ewaluacji w Księgowości

W kontekście księgowości, zarówno monitoring, jak i ewaluacja odgrywają kluczową rolę w zapewnieniu efektywności, skuteczności i transparentności procesów finansowych. Monitoring pozwala na bieżące kontrolowanie operacji księgowych, wykrywanie nieprawidłowości i zapobieganie potencjalnym problemom finansowym. Ewaluacja natomiast umożliwia ocenę skuteczności systemów kontroli wewnętrznej, efektywności inwestycji, jakości informacji finansowej i innych kluczowych aspektów działalności finansowej przedsiębiorstwa.

Poprzez systematyczne stosowanie monitoringu i ewaluacji, przedsiębiorstwa mogą:

- Zwiększyć efektywność procesów księgowych i finansowych.

- Poprawić jakość informacji finansowej.

- Zminimalizować ryzyko błędów i nadużyć finansowych.

- Optymalizować koszty.

- Podejmować lepsze decyzje strategiczne oparte na rzetelnej ocenie wyników.

- Zwiększyć zaufanie interesariuszy (inwestorów, kredytodawców, organów regulacyjnych).

Często Zadawane Pytania (FAQ)

- Czy monitoring i ewaluacja są obowiązkowe w każdej firmie?

- Choć nie zawsze są formalnie wymagane, stosowanie monitoringu i ewaluacji jest wysoce zalecane w każdej firmie, niezależnie od jej wielkości i branży. Pomagają one w efektywnym zarządzaniu, doskonaleniu procesów i osiąganiu lepszych wyników.

- Kto powinien przeprowadzać monitoring i ewaluację?

- Monitoring zazwyczaj jest prowadzony przez osoby odpowiedzialne za realizację działań, np. kierowników działów. Ewaluacja, szczególnie ta o charakterze strategicznym, może być przeprowadzana przez wewnętrzne zespoły audytu, działy kontroli jakości lub zewnętrznych ekspertów, aby zapewnić obiektywność i niezależność.

- Jakie narzędzia można wykorzystać do monitoringu i ewaluacji?

- Do monitoringu można wykorzystać systemy raportowania, wskaźniki KPI, checklisty, spotkania zespołów. Do ewaluacji stosuje się metody badawcze, analizy danych, wywiady, ankiety, benchmarki, audyty.

- Czy monitoring i ewaluacja są kosztowne?

- Koszty monitoringu i ewaluacji zależą od ich zakresu i złożoności. Jednak dobrze zaprojektowane i efektywnie wdrożone procesy monitoringu i ewaluacji przynoszą korzyści, które przewyższają poniesione koszty, poprzez poprawę efektywności, minimalizację ryzyka i lepsze decyzje.

Podsumowując, monitoring i ewaluacja to dwa kluczowe, lecz odmienne procesy, które wspierają efektywne zarządzanie finansami przedsiębiorstwa. Monitoring zapewnia bieżącą kontrolę i możliwość szybkiej reakcji na problemy, natomiast ewaluacja dostarcza całościowej oceny i informacji niezbędnych do strategicznego doskonalenia. Integracja obu tych podejść w praktyce zarządzania finansami jest kluczowa dla osiągnięcia długoterminowego sukcesu i stabilności finansowej firmy.

Jeśli chcesz poznać inne artykuły podobne do Monitoring a Ewaluacja: Kluczowe Różnice, możesz odwiedzić kategorię Księgowość.