11/08/2024

Analiza sprawozdań finansowych jest kluczowym elementem oceny kondycji przedsiębiorstwa. Wstępna analiza często koncentruje się na dwóch podstawowych dokumentach: bilansie oraz rachunku zysków i strat. W ramach tej wstępnej analizy, badanie dynamiki bilansu, znane również jako analiza pozioma, odgrywa istotną rolę. Pozwala ona na zrozumienie zmian zachodzących w sytuacji majątkowo-kapitałowej firmy na przestrzeni czasu.

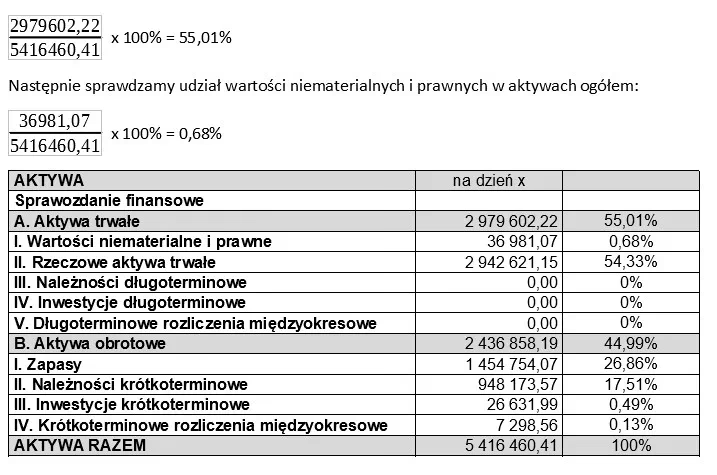

Czym jest Analiza Pozioma Bilansu?

Analiza pozioma bilansu, zwana również analizą dynamiki, ma na celu zbadanie zmian poszczególnych pozycji bilansowych oraz sumy bilansowej w czasie. Pozwala ona na identyfikację trendów i kierunków rozwoju przedsiębiorstwa poprzez porównanie danych bilansowych z różnych okresów, najczęściej rok do roku. Dzięki analizie poziomej możemy zaobserwować, czy przedsiębiorstwo rozwija się, stagnuje, czy też jego sytuacja finansowa ulega pogorszeniu.

Analiza pozioma bilansu obejmuje badanie:

- Dynamiki sumy bilansowej: Ogólna zmiana wartości aktywów i pasywów przedsiębiorstwa.

- Dynamiki poszczególnych pozycji aktywów: Zmiany w poszczególnych składnikach majątku, takich jak aktywa trwałe (np. nieruchomości, maszyny, urządzenia) i aktywa obrotowe (np. zapasy, należności, środki pieniężne).

- Dynamiki poszczególnych pozycji pasywów: Zmiany w źródłach finansowania majątku, takich jak kapitał własny, zobowiązania długoterminowe i zobowiązania krótkoterminowe.

Jak Obliczyć Dynamikę Bilansu?

Do obliczania dynamiki bilansu najczęściej wykorzystuje się wskaźniki dynamiki. Wskaźniki te wyrażają procentową zmianę danej pozycji bilansowej w stosunku do okresu bazowego. Istnieją dwa główne rodzaje wskaźników dynamiki:

Wskaźniki Łańcuchowe

Wskaźniki łańcuchowe oblicza się poprzez porównanie wartości danej pozycji bilansowej w danym roku do wartości tej samej pozycji w roku poprzednim. Formuła obliczeniowa jest następująca:

Wskaźnik dynamiki łańcuchowej = (Wartość w roku bieżącym / Wartość w roku poprzednim) * 100%

Przykład:

Załóżmy, że wartość aktywów trwałych przedsiębiorstwa wynosiła:

- Rok 2022: 1 000 000 PLN

- Rok 2023: 1 200 000 PLN

Wskaźnik dynamiki łańcuchowej dla aktywów trwałych w roku 2023 wynosi:

(1 200 000 PLN / 1 000 000 PLN) * 100% = 120%

Oznacza to, że aktywa trwałe wzrosły o 20% w roku 2023 w porównaniu do roku 2022.

Wskaźniki Jednopodstawowe

Wskaźniki jednopodstawowe oblicza się poprzez porównanie wartości danej pozycji bilansowej w danym roku do wartości tej samej pozycji w roku bazowym, który jest stały dla wszystkich analizowanych okresów. Formuła obliczeniowa jest następująca:

Wskaźnik dynamiki jednopodstawowej = (Wartość w roku bieżącym / Wartość w roku bazowym) * 100%

Przykład:

Załóżmy, że rok bazowy to 2021, a wartość kapitału własnego przedsiębiorstwa wynosiła:

- Rok 2021: 800 000 PLN (rok bazowy)

- Rok 2022: 900 000 PLN

- Rok 2023: 1 100 000 PLN

Wskaźniki dynamiki jednopodstawowej dla kapitału własnego wynoszą:

- Rok 2022: (900 000 PLN / 800 000 PLN) * 100% = 112,5%

- Rok 2023: (1 100 000 PLN / 800 000 PLN) * 100% = 137,5%

Wskaźniki jednopodstawowe pokazują, o ile procent wzrósł kapitał własny w roku 2022 i 2023 w porównaniu do roku bazowego 2021.

Wybór Metody: Łańcuchowe vs. Jednopodstawowe

Wskaźniki łańcuchowe są bardziej popularne, ponieważ łatwiej na ich podstawie zaobserwować wieloletnie tendencje rozwojowe. Pozwalają one na śledzenie zmian rok do roku i identyfikację krótkoterminowych fluktuacji. Wskaźniki jednopodstawowe są przydatne do oceny długoterminowego wzrostu lub spadku w odniesieniu do wybranego roku bazowego.

Interpretacja Wyników Analizy Poziomej Bilansu

Interpretacja wyników analizy poziomej bilansu wymaga uwzględnienia kontekstu ekonomicznego i specyfiki przedsiębiorstwa. Ogólnie rzecz biorąc, systematyczny wzrost sumy bilansowej jest pożądanym zjawiskiem, świadczącym o rozwoju przedsiębiorstwa. Jednak sam wzrost sumy bilansowej nie jest wystarczający. Należy również analizować dynamikę poszczególnych pozycji aktywów i pasywów oraz ich wzajemne proporcje.

Wzrost aktywów trwałych może wskazywać na inwestycje w rozwój przedsiębiorstwa, rozbudowę mocy produkcyjnych, czy modernizację infrastruktury. Z kolei wzrost aktywów obrotowych może być związany ze wzrostem sprzedaży i koniecznością utrzymywania większych zapasów, ale również może sygnalizować problemy z zarządzaniem należnościami, jeśli należności rosną szybciej niż sprzedaż.

Po stronie pasywów, wzrost kapitału własnego jest pozytywnym sygnałem, świadczącym o wzmocnieniu finansowym przedsiębiorstwa. Wzrost zobowiązań może być związany z finansowaniem rozwoju, ale nadmierny wzrost zobowiązań krótkoterminowych w stosunku do aktywów obrotowych może sygnalizować problemy z płynnością finansową.

Spadek sumy bilansowej lub poszczególnych pozycji może mieć różne przyczyny. Spadek aktywów trwałych może wynikać z amortyzacji, sprzedaży majątku, lub likwidacji części działalności. Spadek aktywów obrotowych może być związany z efektywniejszym zarządzaniem zapasami lub należnościami, ale również może sygnalizować spadek sprzedaży.

Wieloletnia Analiza Dynamiki

Aby analiza dynamiki była bardziej miarodajna, zaleca się przeprowadzanie jej na podstawie danych wieloletnich (3-5 lat). Długoterminowa perspektywa pozwala na wyeliminowanie krótkoterminowych wahań i identyfikację trwałych trendów. Dopiero analiza dynamiki w dłuższym okresie czasu pozwala na wyciągnięcie bardziej wiarygodnych wniosków dotyczących rozwoju sytuacji majątkowo-finansowej przedsiębiorstwa.

Uwzględnienie Kontekstu i Specyfiki Przedsiębiorstwa

Interpretując wyniki analizy poziomej, należy zawsze uwzględniać warunki zewnętrzne oraz specyfikę samego przedsiębiorstwa. Branża, w której działa firma, faza cyklu koniunkturalnego, inflacja, polityka gospodarcza, a także specyficzne decyzje zarządcze przedsiębiorstwa – wszystkie te czynniki mogą wpływać na dynamikę bilansu.

Na przykład, w okresach inflacji nominalny wzrost sumy bilansowej może być częściowo spowodowany wzrostem cen, a nie realnym rozwojem przedsiębiorstwa. W takich przypadkach warto uwzględnić inflację przy interpretacji wskaźników dynamiki. Porównywanie dynamiki przedsiębiorstwa z dynamiką innych firm z branży oraz z średnimi wskaźnikami sektorowymi również może dostarczyć cennych informacji.

Analiza Pozioma a Inne Rodzaje Analizy Bilansu

Analiza pozioma jest tylko jednym z elementów wstępnej analizy bilansu. Warto ją uzupełnić o analizę pionową (strukturę bilansu) oraz analizę pionowo-poziomą (strukturę kapitałowo-majątkową). Analiza pionowa koncentruje się na strukturze aktywów i pasywów w danym okresie, natomiast analiza pionowo-pozioma bada, czy struktura finansowania aktywów jest bezpieczna z punktu widzenia długoterminowej płynności finansowej.

Podsumowanie

Analiza pozioma bilansu jest cennym narzędziem w ocenie kondycji finansowej przedsiębiorstwa. Pozwala na identyfikację trendów i kierunków rozwoju, umożliwiając lepsze zrozumienie zmian zachodzących w sytuacji majątkowo-kapitałowej firmy na przestrzeni czasu. Poprzez obliczanie wskaźników dynamiki i ich właściwą interpretację, uwzględniającą kontekst i specyfikę przedsiębiorstwa, można uzyskać istotne informacje wspomagające proces podejmowania decyzji.

Najczęściej Zadawane Pytania (FAQ)

Jak często należy przeprowadzać analizę dynamiki bilansu?

Analizę dynamiki bilansu warto przeprowadzać regularnie, co najmniej raz w roku, przy okazji sporządzania rocznego sprawozdania finansowego. W przypadku dynamicznie rozwijających się przedsiębiorstw lub w sytuacjach kryzysowych, analiza dynamiki może być przeprowadzana częściej, np. kwartalnie.

Czy tylko wzrost sumy bilansowej jest pozytywnym sygnałem?

Niekoniecznie. Wzrost sumy bilansowej zazwyczaj jest pozytywny, ale istotne jest również źródło wzrostu i struktura bilansu. Należy analizować dynamikę poszczególnych pozycji aktywów i pasywów, a także ich wzajemne proporcje. Wzrost zobowiązań krótkoterminowych finansujących aktywa trwałe może być negatywnym sygnałem, nawet przy wzroście sumy bilansowej.

Jakie są ograniczenia analizy poziomej bilansu?

Analiza pozioma bilansu, jak każda metoda analizy finansowej, ma swoje ograniczenia. Nie uwzględnia ona czynników jakościowych, takich jak jakość zarządzania, innowacyjność, czy relacje z klientami. Ponadto, wyniki analizy poziomej powinny być interpretowane z uwzględnieniem kontekstu ekonomicznego i specyfiki przedsiębiorstwa, a nie w sposób mechaniczny.

Gdzie znaleźć dane do analizy dynamiki bilansu?

Dane do analizy dynamiki bilansu można znaleźć w sprawozdaniach finansowych przedsiębiorstwa, w szczególności w bilansach za kolejne okresy sprawozdawcze. Sprawozdania finansowe są zazwyczaj dostępne na stronach internetowych przedsiębiorstw (sekcja relacji inwestorskich) lub w Krajowym Rejestrze Sądowym (KRS).

Jeśli chcesz poznać inne artykuły podobne do Dynamika Bilansu: Jak Obliczyć i Interpretować Zmiany?, możesz odwiedzić kategorię Bilans.