25/06/2022

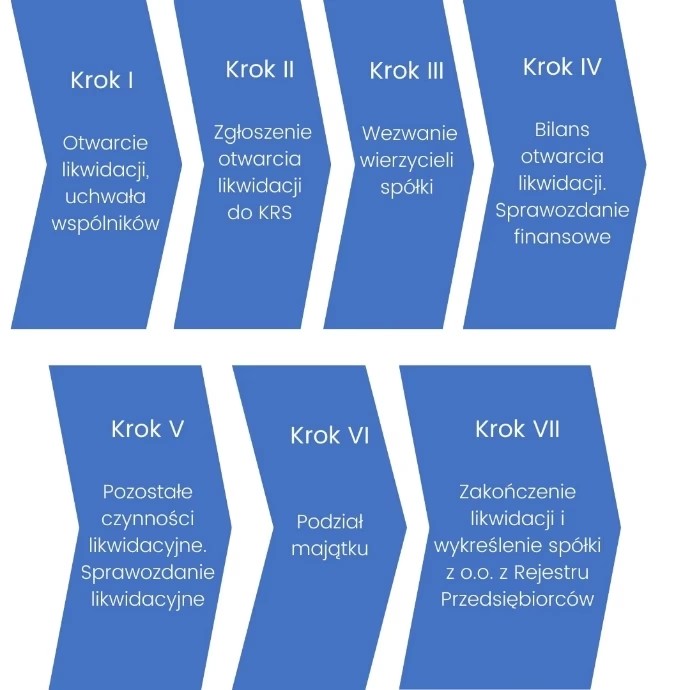

Proces likwidacji spółki, choć nie jest celem żadnego przedsiębiorstwa, stanowi niekiedy nieunikniony etap w cyklu życia firmy. Jest to procedura formalna, która prowadzi do zakończenia działalności gospodarczej i wykreślenia spółki z Krajowego Rejestru Sądowego (KRS). Jednym z kluczowych aspektów likwidacji jest kwestia majątku spółki i związana z tym dokumentacja księgowa, w szczególności bilans likwidacyjny oraz sprawozdanie likwidacyjne. Zrozumienie tych procesów jest kluczowe dla wspólników, likwidatorów i wierzycieli, aby proces przebiegł sprawnie i zgodnie z przepisami prawa.

- Co dzieje się z aktywami spółki w procesie likwidacji?

- Bilans otwarcia likwidacji – fundament procesu

- Co zawiera bilans otwarcia likwidacji?

- Kto sporządza bilans otwarcia likwidacji?

- Na jaki dzień sporządza się bilans otwarcia likwidacji?

- Wycena aktywów w bilansie otwarcia likwidacji

- Zatwierdzenie bilansu otwarcia likwidacji przez wspólników

- Co w przypadku braku zatwierdzenia bilansu?

- Terminy zatwierdzenia bilansu

- Sprawozdanie likwidacyjne – podsumowanie działalności likwidacyjnej

- Podsumowanie – znaczenie bilansu otwarcia likwidacji

- FAQ – Najczęściej zadawane pytania

Co dzieje się z aktywami spółki w procesie likwidacji?

W momencie podjęcia decyzji o likwidacji, spółka zaprzestaje prowadzenia bieżącej działalności operacyjnej i zatrudniania pracowników. Celem staje się spieniężenie majątku spółki (aktywów) w celu zaspokojenia wierzycieli. Wartość aktywów jest kluczowa dla określenia sytuacji finansowej spółki w likwidacji. Zgodnie z ogólną zasadą, aktywa spółki w likwidacji przeznaczane są na pokrycie jej zobowiązań (długów). Dopiero po zaspokojeniu wszystkich wierzycieli, ewentualna pozostała nadwyżka majątku może zostać podzielona między wspólników.

Warto zaznaczyć, że jeśli środki pieniężne pozostałe po likwidacji i należne wspólnikom nie zostaną im wypłacone przed wykreśleniem spółki z rejestru, przechodzą one na rzecz Skarbu Państwa. Aby odzyskać te środki po wykreśleniu spółki, konieczne jest przeprowadzenie procesu restytucji spółki.

Rodzaje likwidacji spółki

Wyróżnia się trzy główne rodzaje likwidacji spółki, zależne od jej sytuacji finansowej:

- Likwidacja dobrowolna wierzycieli (creditors’ voluntary liquidation) – ma miejsce, gdy spółka jest niewypłacalna i nie jest w stanie regulować swoich zobowiązań. W procesie likwidacji uczestniczą wierzyciele spółki.

- Likwidacja przymusowa (compulsory liquidation) – również stosowana w przypadku niewypłacalności spółki. W tym przypadku wniosek o likwidację składany jest do sądu.

- Likwidacja dobrowolna członków (members’ voluntary liquidation) – stosowana, gdy spółka jest wypłacalna, ale wspólnicy z różnych przyczyn decydują się na jej zamknięcie.

Niezależnie od rodzaju likwidacji, sporządzenie bilansu likwidacyjnego jest kluczowym elementem procesu.

Bilans otwarcia likwidacji – fundament procesu

Bilans otwarcia likwidacji jest pierwszym i niezwykle ważnym dokumentem księgowym sporządzanym w procesie likwidacji spółki. Jego sporządzenie jest obowiązkiem likwidatorów, a reguluje go art. 281 § 1 Kodeksu spółek handlowych (k.s.h.). Zgodnie z przepisami, likwidatorzy sporządzają bilans otwarcia likwidacji i przedstawiają go zgromadzeniu wspólników do zatwierdzenia. Jest to punkt wyjścia dla dalszych działań likwidacyjnych.

Co zawiera bilans otwarcia likwidacji?

Kluczową cechą bilansu otwarcia likwidacji jest wycena aktywów spółki. W odróżnieniu od standardowego bilansu, w bilansie otwarcia likwidacji aktywa wycenia się według ich wartości zbywczej. Oznacza to, że uwzględnia się kwoty, jakie spółka mogłaby realnie uzyskać ze sprzedaży poszczególnych składników majątku na rynku. Jest to wartość rynkowa, uwzględniająca realia sprzedaży w procesie likwidacji, która może różnić się od wartości księgowej.

Bilans otwarcia likwidacji ma na celu przedstawienie rzeczywistej wartości majątku spółki na dzień otwarcia likwidacji. Zatwierdzenie tego bilansu przez wspólników pełni funkcję ochronną, zabezpieczając ich interesy przed potencjalnie niekorzystną sprzedażą majątku spółki przez likwidatorów po zaniżonych cenach. Stanowi on formę kontroli wspólników nad działaniami likwidatorów.

Kto sporządza bilans otwarcia likwidacji?

Obowiązek sporządzenia bilansu otwarcia likwidacji spoczywa na likwidatorach spółki. W praktyce, ze względu na księgowy charakter dokumentu, likwidatorzy często współpracują z księgowymi. Bilans otwarcia likwidacji jest dokumentem księgowym, prezentującym stan aktywów i pasywów spółki na konkretny dzień. Jeśli jest kilku likwidatorów, każdy z nich zobowiązany jest do podpisania bilansu. W procesie likwidacji likwidatorzy pełnią funkcję „kierowników jednostki” w rozumieniu ustawy o rachunkowości.

Na jaki dzień sporządza się bilans otwarcia likwidacji?

Bilans otwarcia likwidacji sporządzany jest na dzień, w którym zaistniały podstawy do rozpoczęcia procesu likwidacji spółki. Najczęściej jest to dzień podjęcia uchwały o rozwiązaniu spółki, który jest równoznaczny z dniem rozwiązania umowy spółki z ograniczoną odpowiedzialnością. Przykładowo, jeśli uchwała o rozwiązaniu spółki została podjęta 31 listopada 2023 roku, bilans otwarcia likwidacji powinien być sporządzony na ten sam dzień. Ważne jest rozróżnienie bilansu otwarcia likwidacji od sprawozdania finansowego sporządzanego na dzień poprzedzający rozwiązanie spółki – są to dwa odrębne dokumenty.

Wycena aktywów w bilansie otwarcia likwidacji

Wycena aktywów w bilansie otwarcia likwidacji jest kluczowym i często skomplikowanym zadaniem. Powinna być zgodna z art. 29 ust. 1 i 2a ustawy o rachunkowości. Zasadniczo, aktywa wycenia się po cenach sprzedaży netto możliwych do uzyskania, nie wyższych jednak od cen nabycia lub kosztów wytworzenia, pomniejszonych o dotychczasowe odpisy amortyzacyjne i odpisy z tytułu trwałej utraty wartości. W praktyce oznacza to konieczność rzetelnej oceny wartości rynkowej poszczególnych składników majątku spółki, uwzględniającej specyfikę sprzedaży likwidacyjnej.

Zatwierdzenie bilansu otwarcia likwidacji przez wspólników

Kodeks spółek handlowych wymaga, aby bilans otwarcia likwidacji został zatwierdzony przez zgromadzenie wspólników. W tym celu zwołuje się zgromadzenie wspólników, a bilans przedstawia się im do wglądu co najmniej 15 dni przed datą zgromadzenia. Następnie przeprowadzane jest głosowanie nad zatwierdzeniem bilansu. Możliwe jest również przeprowadzenie głosowania pisemnego, bez konieczności fizycznego zwoływania zgromadzenia.

Co w przypadku braku zatwierdzenia bilansu?

Jeżeli zgromadzenie wspólników nie zatwierdzi bilansu otwarcia likwidacji, likwidatorzy są zobowiązani do jego poprawy. Wspólnicy mają również prawo odwołać likwidatora, którego bilans budzi ich zastrzeżenia. Brak zatwierdzenia bilansu może wskazywać na rozbieżności w ocenie wartości majątku spółki i wymaga ponownego przeanalizowania wyceny aktywów.

Terminy zatwierdzenia bilansu

Przepisy ustawy o rachunkowości określają terminy zatwierdzenia bilansu otwarcia likwidacji. Zasadniczo, zatwierdzenie powinno nastąpić w ciągu 15 dni od otwarcia likwidacji, jednak nie później niż w ciągu 3 miesięcy od tej daty. Niedotrzymanie tych terminów może skutkować opóźnieniami w procesie likwidacji.

Sprawozdanie likwidacyjne – podsumowanie działalności likwidacyjnej

Oprócz bilansu otwarcia likwidacji, istotnym dokumentem jest sprawozdanie likwidacyjne, czasami nazywane sprawozdaniem na zakończenie likwidacji. Zgodnie z art. 288 §1 k.s.h., po zatwierdzeniu przez zgromadzenie wspólników sprawozdania finansowego na dzień poprzedzający podział majątku pozostałego po zaspokojeniu lub zabezpieczeniu wierzycieli (czyli sprawozdania likwidacyjnego) i po zakończeniu likwidacji, likwidatorzy ogłaszają to sprawozdanie w siedzibie spółki i składają je sądowi rejestrowemu wraz z wnioskiem o wykreślenie spółki z rejestru.

Sprawozdanie likwidacyjne a sprawozdanie na zakończenie likwidacji

W praktyce, często sporządza się dwa sprawozdania finansowe na zakończenie likwidacji:

- Sprawozdanie likwidacyjne – sporządzane na dzień poprzedzający podział majątku między wspólników, po zaspokojeniu lub zabezpieczeniu wierzycieli.

- Sprawozdanie na zakończenie likwidacji – sporządzane po podziale majątku i faktycznym zakończeniu likwidacji.

Sprawozdanie likwidacyjne obejmuje okres od początku roku obrotowego do dnia poprzedzającego podział majątku. Sprawozdanie na zakończenie likwidacji obejmuje okres od dnia podziału majątku do dnia zakończenia likwidacji, lub, w opcji alternatywnej, może obejmować cały rok obrotowy do dnia zakończenia likwidacji.

Obowiązki likwidatorów w trakcie likwidacji

Likwidatorzy mają szereg obowiązków w procesie likwidacji, w tym:

- Sporządzenie bilansu otwarcia likwidacji.

- Prowadzenie ksiąg rachunkowych w okresie likwidacji.

- Sporządzanie rocznych sprawozdań finansowych, jeśli likwidacja trwa dłużej niż rok.

- Zaspokojenie wierzycieli spółki.

- Podział majątku likwidacyjnego między wspólników (po zaspokojeniu wierzycieli).

- Sporządzenie sprawozdania likwidacyjnego i sprawozdania na zakończenie likwidacji.

- Zgłoszenie wniosku o wykreślenie spółki z KRS.

Podsumowanie – znaczenie bilansu otwarcia likwidacji

Bilans otwarcia likwidacji jest fundamentalnym dokumentem w procesie likwidacji spółki. Mimo że nie podlega obligatoryjnemu złożeniu w sądzie rejestrowym, pełni kluczową rolę w zabezpieczeniu interesów wspólników i kontroli nad działaniami likwidatorów. Rzetelnie sporządzony bilans otwarcia likwidacji, z uwzględnieniem wartości zbywczej aktywów, jest podstawą do sprawnego i transparentnego przeprowadzenia procesu likwidacji spółki.

FAQ – Najczęściej zadawane pytania

- Czy bilans otwarcia likwidacji musi być zatwierdzony przez wspólników?

- Tak, zatwierdzenie bilansu otwarcia likwidacji przez zgromadzenie wspólników jest obowiązkowe.

- Kto odpowiada za sporządzenie bilansu otwarcia likwidacji?

- Obowiązek sporządzenia bilansu otwarcia likwidacji spoczywa na likwidatorach spółki.

- Jak wycenia się aktywa w bilansie otwarcia likwidacji?

- Aktywa wycenia się według wartości zbywczej, czyli realnej ceny sprzedaży na rynku.

- Co się stanie, jeśli wspólnicy nie zatwierdzą bilansu otwarcia likwidacji?

- Likwidatorzy muszą poprawić bilans lub mogą zostać odwołani przez wspólników.

- Czy sprawozdanie likwidacyjne jest tym samym co sprawozdanie na zakończenie likwidacji?

- W praktyce często sporządza się dwa odrębne sprawozdania: likwidacyjne (przed podziałem majątku) i na zakończenie likwidacji (po podziale majątku).

Jeśli potrzebujesz pomocy w sporządzeniu bilansu otwarcia likwidacji lub doradztwa w kwestiach związanych z likwidacją spółki, warto skonsultować się z specjalistą z zakresu księgowości i prawa gospodarczego.

Jeśli chcesz poznać inne artykuły podobne do Likwidacja spółki a bilans likwidacyjny: Przewodnik krok po kroku, możesz odwiedzić kategorię Rachunkowość.