14/07/2022

Zrozumienie przepływów pieniężnych i stóp dyskontowych jest kluczowe dla oceny kondycji finansowej przedsiębiorstwa i podejmowania mądrych decyzji inwestycyjnych. W tym artykule przyjrzymy się bliżej, co może powodować spadek wolnych przepływów pieniężnych i czym jest stopa dyskontowa, oraz jak te dwa pojęcia są ze sobą powiązane. Zarówno dla inwestorów, jak i menedżerów, dogłębne zrozumienie tych koncepcji jest niezbędne do skutecznego zarządzania finansami i planowania przyszłości.

Co powoduje zmniejszenie wolnych przepływów pieniężnych?

Wolne przepływy pieniężne (FCF) to miara rentowności firmy, pokazująca, ile gotówki generuje przedsiębiorstwo po odjęciu wydatków kapitałowych niezbędnych do utrzymania i rozwoju działalności. Spadek FCF może być spowodowany różnymi czynnikami, zarówno wewnętrznymi, jak i zewnętrznymi. Jednym z kluczowych czynników wpływających na obniżenie FCF są wydatki kapitałowe.

Wpływ wydatków kapitałowych na FCF

Wydatki kapitałowe (Capex) obejmują inwestycje firmy w aktywa trwałe, takie jak nieruchomości, maszyny, urządzenia, technologie czy rozbudowę infrastruktury. Są to inwestycje długoterminowe, mające na celu zwiększenie produktywności, efektywności i konkurencyjności przedsiębiorstwa w przyszłości. Chociaż wydatki kapitałowe są niezbędne dla długoterminowego wzrostu i rozwoju, w krótkim okresie mogą one znacząco obniżyć wolne przepływy pieniężne.

Wyobraźmy sobie firmę, która decyduje się na zakup nowych, nowoczesnych maszyn produkcyjnych. Jest to duża inwestycja kapitałowa, która początkowo spowoduje odpływ gotówki z firmy i tym samym zmniejszy FCF. Jednak w dłuższej perspektywie, te nowe maszyny mogą zwiększyć wydajność produkcji, obniżyć koszty operacyjne i generować większe przychody, co w konsekwencji przyczyni się do wzrostu FCF w przyszłych okresach.

Ważne jest, aby interpretować spadek FCF spowodowany wydatkami kapitałowymi z rozwagą. Znaczące inwestycje kapitałowe, choć tymczasowo obniżają FCF, mogą być oznaką, że firma inwestuje w swoją przyszłość, rozbudowuje potencjał produkcyjny i przygotowuje się na dalszy wzrost. Dlatego też, niższy FCF wynikający z inwestycji kapitałowych niekoniecznie musi być negatywnym sygnałem, a wręcz przeciwnie, może świadczyć o zdrowej strategii rozwoju.

Czy spadek FCF zawsze jest zły?

Nie, spadek wolnych przepływów pieniężnych nie zawsze jest negatywnym zjawiskiem. Jak już wspomniano, inwestycje kapitałowe mogą czasowo obniżyć FCF, ale są niezbędne dla długoterminowego wzrostu. Inne czynniki, takie jak zmiany w kapitale obrotowym, również mogą wpływać na FCF. Na przykład, wzrost zapasów lub należności może obniżyć FCF w danym okresie, ale może być związany ze wzrostem sprzedaży i przygotowaniem do przyszłego wzrostu.

Jednak istotny i długotrwały spadek FCF, który nie jest związany z inwestycjami kapitałowymi lub zmianami w kapitale obrotowym, może być powodem do niepokoju. Może to wskazywać na problemy z rentownością, spadek sprzedaży, wzrost kosztów operacyjnych lub inne problemy finansowe. Dlatego ważne jest, aby analizować przyczyny zmian FCF i kontekst, w jakim te zmiany zachodzą.

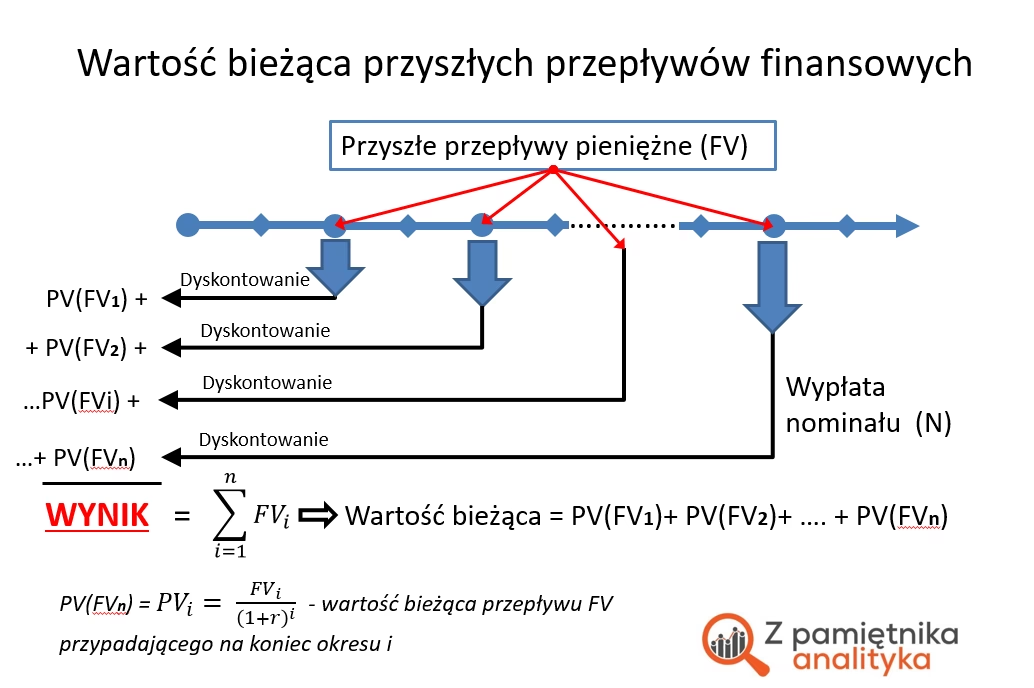

Stopa dyskontowa – klucz do wartości pieniądza w czasie

Stopa dyskontowa to fundamentalne pojęcie w finansach, które odzwierciedla wartość pieniądza w czasie. Definiuje się ją jako stopę zrzeczenia się przyszłych środków finansowych na rzecz aktualnie dostępnych środków. Innymi słowy, stopa dyskontowa pokazuje, jak bardzo cenimy obecne pieniądze w porównaniu do pieniędzy, które otrzymamy w przyszłości.

Istnienie stopy dyskontowej wynika z kilku czynników, m.in.:

- Inflacji: Pieniądz traci na wartości w czasie z powodu inflacji. Za tę samą kwotę pieniędzy dzisiaj możemy kupić więcej dóbr i usług niż za tę samą kwotę w przyszłości.

- Ryzyka: Przyszłość jest niepewna. Istnieje ryzyko, że nie otrzymamy obiecanych pieniędzy w przyszłości, lub że ich wartość będzie niższa od oczekiwanej.

- Preferencji czasowej: Ludzie generalnie wolą otrzymywać pieniądze wcześniej niż później. Posiadanie pieniędzy dzisiaj daje nam większą elastyczność i możliwość ich natychmiastowego wykorzystania.

Stopa dyskontowa informuje, z jakiej części przyszłych środków jesteśmy skłonni zrezygnować, aby zamienić je w środki bieżące. Jest to stosunek kwoty dyskonta do wartości przyszłej kapitału, wyrażony w procentach.

Przykład stopy dyskontowej

Rozważmy bony skarbowe, których termin wykupu przypada za rok, a ich wartość nominalna, po której będą wykupione przez Skarb Państwa to 1000 zł. Potrzebując gotówki już dziś, sprzedajemy bony po obniżonej cenie 900 zł. Dokonaliśmy zdyskontowania, czyli przeliczenia przyszłej wartości kapitału (1000 zł) na wartość bieżącą (900 zł). Dyskonto wyniosło 100 zł, a stopa dyskontowa:

rd = (1000 - 900) / 1000 * 100% = 10%

Oznacza to, że zrzekliśmy się 10% przyszłej wartości bonów, aby otrzymać gotówkę już dzisiaj.

Stopa dyskontowa a rentowność

Ważne jest, aby odróżnić stopę dyskontową od stopy zwrotu (rentowności). W powyższym przykładzie stopa dyskontowa dla sprzedającego bony wyniosła 10%, ponieważ zrzekł się on 10% przyszłej wartości bonów celem zamiany ich na gotówkę już dziś.

Dla kupującego zakup bonów był inwestycją – wydał on 900 zł środków bieżących, aby otrzymać 1000 zł w przyszłości. Zatem stopa zwrotu dla niego wyniosła:

r = (1000 - 900) / 900 * 100% = 11,1%

Stopa dyskontowa jest punktem widzenia sprzedającego przyszły kapitał, a stopa zwrotu punktem widzenia kupującego ten kapitał. Oba pojęcia są ze sobą powiązane, ale nie są tożsame.

Zależność między stopą dyskonta a stopą zwrotu przedstawiają poniższe równania:

r = d / (1 - d)

d = r / (1 + r)

gdzie: r – stopa zwrotu, d – stopa dyskonta.

Zastosowanie stopy dyskontowej

Stopa dyskontowa ma szerokie zastosowanie w finansach, szczególnie w:

- Wycenie aktywów: Stopa dyskontowa jest używana do obliczania wartości bieżącej netto (NPV) projektów inwestycyjnych, akcji, obligacji i innych aktywów. Pozwala to na porównanie wartości przyszłych przepływów pieniężnych z ich wartością dzisiaj.

- Ocena projektów inwestycyjnych: Stopa dyskontowa jest kluczowym elementem metod oceny projektów inwestycyjnych, takich jak NPV i wewnętrzna stopa zwrotu (IRR). Pomaga w podejmowaniu decyzji, czy dany projekt inwestycyjny jest opłacalny i czy warto go realizować.

- Decyzjach finansowych: Stopa dyskontowa jest brana pod uwagę przy podejmowaniu wielu decyzji finansowych, takich jak decyzje dotyczące finansowania, alokacji kapitału i zarządzania ryzykiem.

W praktyce, stopa dyskontowa często przyjmuje wartość średniego ważonego kosztu kapitału (WACC) firmy. WACC odzwierciedla koszt pozyskania kapitału przez firmę z różnych źródeł (np. długu i kapitału własnego) i jest używany jako stopa dyskontowa przy ocenie projektów inwestycyjnych o podobnym poziomie ryzyka jak działalność operacyjna firmy.

Podsumowanie

Zmniejszenie wolnych przepływów pieniężnych może być spowodowane różnymi czynnikami, w tym istotnymi wydatkami kapitałowymi, które choć obniżają FCF w krótkim okresie, są kluczowe dla długoterminowego rozwoju firmy. Interpretacja zmian FCF wymaga analizy kontekstu i przyczyn tych zmian.

Stopa dyskontowa jest fundamentalnym pojęciem w finansach, odzwierciedlającym wartość pieniądza w czasie. Jest kluczowa w wycenie aktywów, ocenie projektów inwestycyjnych i podejmowaniu wielu decyzji finansowych. Zrozumienie stopy dyskontowej i jej różnicy w stosunku do stopy zwrotu jest niezbędne dla każdego, kto zajmuje się finansami i inwestycjami.

Pytania i odpowiedzi (FAQ)

Czy spadek wolnych przepływów pieniężnych jest zawsze negatywny?

Nie, spadek FCF nie zawsze jest negatywny. Inwestycje kapitałowe, zmiany w kapitale obrotowym lub sezonowe wahania sprzedaży mogą powodować tymczasowy spadek FCF. Jednak długotrwały i istotny spadek FCF, który nie jest uzasadniony inwestycjami lub zmianami w kapitale obrotowym, może być sygnałem ostrzegawczym.

Jak stopa dyskontowa wpływa na decyzje inwestycyjne?

Stopa dyskontowa jest kluczowa w ocenie projektów inwestycyjnych. Wyższa stopa dyskontowa oznacza, że przyszłe przepływy pieniężne są mniej warte dzisiaj, co czyni projekty inwestycyjne mniej atrakcyjnymi. Przedsiębiorstwa stosują stopę dyskontową do obliczania NPV projektów i podejmowania decyzji, czy dany projekt jest opłacalny.

Jaka jest różnica między stopą dyskontową a stopą zwrotu?

Stopa dyskontowa i stopa zwrotu są powiązane, ale nie są tożsame. Stopa dyskontowa odzwierciedla koszt zrzeczenia się przyszłych środków finansowych na rzecz obecnych, a stopa zwrotu mierzy zysk z inwestycji. Stopa dyskontowa jest używana do obliczania wartości bieżącej przyszłych przepływów pieniężnych, a stopa zwrotu mierzy efektywność inwestycji.

Jeśli chcesz poznać inne artykuły podobne do Spadek Przepływów Pieniężnych i Stopa Dyskontowa, możesz odwiedzić kategorię Finanse.