11/12/2022

W dzisiejszym dynamicznym środowisku biznesowym, zrozumienie przepływów pieniężnych jest kluczowe dla sukcesu każdej firmy. Sprawozdanie z przepływów pieniężnych, obok bilansu i rachunku zysków i strat, stanowi jedno z trzech podstawowych sprawozdań finansowych. Pokazuje ono, skąd firma pozyskuje gotówkę i na co ją wydaje w określonym czasie, na przykład w ciągu miesiąca, kwartału lub roku. Działa ono jak pomost pomiędzy rachunkiem zysków i strat a bilansem, ilustrując ruch środków pieniężnych w firmie i z firmy.

- Co to jest sprawozdanie z przepływów pieniężnych?

- Struktura sprawozdania z przepływów pieniężnych

- Metoda bezpośrednia vs. metoda pośrednia – tabela porównawcza

- Dynamiczne planowanie przepływów pieniężnych

- Pytania i odpowiedzi (FAQ)

- Jakie są trzy główne części sprawozdania z przepływów pieniężnych?

- Czym różni się metoda bezpośrednia od metody pośredniej w sprawozdaniu z przepływów pieniężnych?

- Dlaczego amortyzacja jest dodawana do zysku netto w metodzie pośredniej?

- Co to jest dynamiczne planowanie przepływów pieniężnych?

- Jakie korzyści przynosi dynamiczne planowanie przepływów pieniężnych?

- Podsumowanie

Co to jest sprawozdanie z przepływów pieniężnych?

Sprawozdanie z przepływów pieniężnych, nazywane również zestawieniem przepływów pieniężnych, jest raportem, który podsumowuje wpływy i wypływy gotówki w firmie w danym okresie. Jest to szczególnie ważne, ponieważ rachunek zysków i strat oraz bilans opierają się na zasadach rachunkowości memoriałowej, które nie odzwierciedlają bezpośrednio rzeczywistego ruchu gotówki. Dlatego sprawozdanie z przepływów pieniężnych jest niezbędne dla zarządu, analityków i inwestorów, aby mogli ocenić kondycję finansową firmy.

Dlaczego sprawozdanie z przepływów pieniężnych jest ważne?

Mówi się, że „gotówka to król” w biznesie. Sprawozdanie z przepływów pieniężnych dostarcza bezpośredniej informacji o tym, ile gotówki firma faktycznie wygenerowała i wykorzystała. Pozwala to na ocenę płynności finansowej przedsiębiorstwa i jego zdolności do regulowania zobowiązań, finansowania inwestycji i wypłaty dywidend. Porównanie przepływów pieniężnych z działalności operacyjnej z zyskiem netto jest szczególnie pouczające. Pokazuje, jak efektywnie firma przekształca zysk księgowy w rzeczywistą gotówkę, co jest miarą efektywności operacyjnej.

Kluczowe definicje przepływów pieniężnych

- Przepływ pieniężny: Wpływy i wypływy gotówki oraz ekwiwalentów gotówki.

- Saldo gotówki: Gotówka w kasie i depozyty na żądanie (saldo gotówki w bilansie).

- Ekwiwalenty gotówki: Krótkoterminowe inwestycje o wysokiej płynności, łatwo zamienialne na gotówkę, o terminie zapadalności krótszym niż trzy miesiące.

Struktura sprawozdania z przepływów pieniężnych

Sprawozdanie z przepływów pieniężnych składa się z trzech głównych sekcji, które klasyfikują przepływy pieniężne według ich rodzaju działalności:

1. Przepływy pieniężne z działalności operacyjnej

Działalność operacyjna to podstawowa działalność firmy generująca przychody. Przepływy pieniężne z działalności operacyjnej obejmują transakcje związane ze sprzedażą, zakupami i innymi kosztami operacyjnymi. Sposób prezentacji przepływów z działalności operacyjnej może być bezpośredni lub pośredni.

Metoda bezpośrednia i pośrednia

- Metoda bezpośrednia: Prezentuje rzeczywiste wpływy i wypływy gotówki, takie jak wpływy ze sprzedaży i wypłaty dostawcom. Jest prosta, ale rzadko stosowana.

- Metoda pośrednia: Rozpoczyna się od zysku netto, który jest korygowany o pozycje niegotówkowe i zmiany w kapitale obrotowym, aby dojść do przepływów pieniężnych z działalności operacyjnej. Jest to metoda bardziej powszechna.

Większość firm stosuje metodę pośrednią, która polega na korekcie zysku netto. Do zysku netto dodaje się amortyzację i umorzenia, które są kosztami niegotówkowymi, oraz uwzględnia się zmiany w kapitale obrotowym.

Korekty zysku netto w metodzie pośredniej

- Amortyzacja i umorzenia (D&A): Koszty niegotówkowe, które obniżają zysk netto w rachunku zysków i strat, ale są dodawane z powrotem w sprawozdaniu z przepływów pieniężnych, ponieważ nie powodują wypływu gotówki.

- Zmiany w kapitale obrotowym: Zmiany w aktywach obrotowych (inne niż gotówka) i zobowiązaniach krótkoterminowych (inne niż dług) wpływają na przepływy pieniężne z działalności operacyjnej. Na przykład wzrost zapasów jest traktowany jako wypływ gotówki (odejmowany od zysku netto), a wzrost zobowiązań handlowych jako wpływ gotówki (dodawany do zysku netto).

2. Przepływy pieniężne z działalności inwestycyjnej

Działalność inwestycyjna obejmuje zakup i sprzedaż aktywów trwałych oraz inne inwestycje, które nie są ekwiwalentami gotówki. Przepływy pieniężne z tej działalności zazwyczaj dotyczą zakupu i sprzedaży nieruchomości, zakładów i urządzeń (PP&E), innych aktywów trwałych i aktywów finansowych.

Inwestycje w PP&E (CapEx)

Wydatki na zakup PP&E nazywane są wydatkami kapitałowymi (CapEx). Są to inwestycje w aktywa, które są niezbędne do prowadzenia działalności firmy, takie jak zakup maszyn, budynków, pojazdów czy sprzętu biurowego. Wydatki kapitałowe są wypływem gotówki i mają negatywny wpływ na saldo przepływów pieniężnych.

3. Przepływy pieniężne z działalności finansowej

Działalność finansowa dotyczy zmian w strukturze kapitałowej firmy. Przepływy pieniężne z tej działalności obejmują transakcje związane z zaciąganiem i spłatą kredytów i obligacji, emisją i wykupem akcji, a także wypłatą dywidend.

Zaciąganie i spłata długu

Emisja długu (np. kredytów, obligacji) jest źródłem wpływu gotówki, ponieważ firma pozyskuje środki od inwestorów. Spłata długu jest natomiast wypływem gotówki.

Emisja i wykup akcji

Emisja akcji jest kolejnym sposobem finansowania działalności i generuje wpływ gotówki. Wykup akcji własnych (repurchase) jest wypływem gotówki, ponieważ firma wypłaca gotówkę akcjonariuszom w zamian za ich akcje.

4. Zmiana netto stanu gotówki i saldo końcowe

Podsumowanie przepływów pieniężnych z trzech sekcji daje zmianę netto stanu gotówki w danym okresie. Dodając tę zmianę do salda początkowego gotówki, otrzymujemy saldo końcowe gotówki, które jest prezentowane w bilansie w sekcji aktywów obrotowych. Saldo początkowe gotówki to saldo końcowe z poprzedniego okresu.

Metoda bezpośrednia vs. metoda pośrednia – tabela porównawcza

| Cecha | Metoda Bezpośrednia | Metoda Pośrednia |

|---|---|---|

| Początek obliczeń | Bezpośrednie wpływy i wypływy gotówki | Zysk netto |

| Prezentacja przepływów operacyjnych | Wyszczególnienie głównych kategorii wpływów i wypływów gotówki (np. wpływy od klientów, wypłaty dostawcom) | Korekta zysku netto o pozycje niegotówkowe i zmiany w kapitale obrotowym |

| Popularność | Rzadziej stosowana | Powszechnie stosowana |

| Wynik przepływów operacyjnych | Identyczny jak w metodzie pośredniej | Identyczny jak w metodzie bezpośredniej |

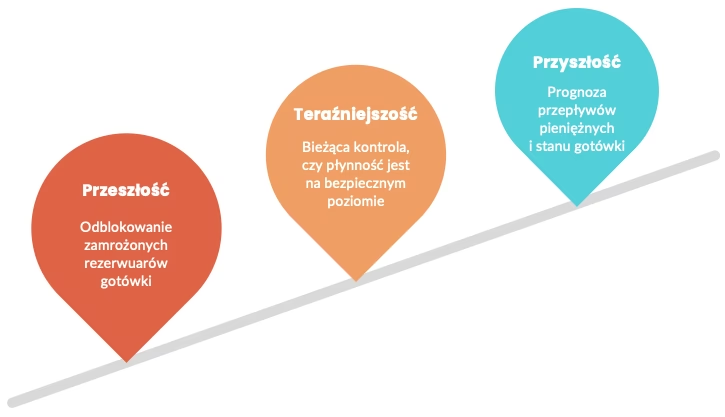

Dynamiczne planowanie przepływów pieniężnych

W zmiennym środowisku gospodarczym, tradycyjne, statyczne podejście do planowania przepływów pieniężnych może okazać się niewystarczające. Dynamiczne planowanie przepływów pieniężnych to elastyczna i kompleksowa metoda zarządzania gotówką firmy, która uwzględnia aktualne dane i zmieniające się warunki rynkowe.

Rola dyrektora finansowego (CFO)

Dyrektorzy finansowi odgrywają kluczową rolę w dynamicznym zarządzaniu przepływami pieniężnymi. Muszą nadzorować i wdrażać strategie, które pozwalają na szybkie reagowanie na zmiany i optymalizację wykorzystania zasobów finansowych. Wykorzystują w tym celu zarówno dane wewnętrzne, jak i zewnętrzne, oraz zaawansowane narzędzia technologiczne.

Korzyści z dynamicznego planowania przepływów pieniężnych

- Poprawa dokładności budżetu: Dzięki uwzględnieniu danych w czasie rzeczywistym i aktualnych warunków rynkowych, dynamiczne planowanie przepływów pieniężnych prowadzi do dokładniejszych prognoz budżetowych.

- Aktualne informacje: Dostarcza dyrektorom finansowym i innym decydentom aktualnych informacji o kondycji finansowej firmy, umożliwiając podejmowanie świadomych decyzji.

- Lepsze planowanie długoterminowe: Dokładniejsze i dynamiczne prognozy przepływów pieniężnych pozwalają firmom planować długoterminowo z większą pewnością.

- Wzmocnienie wskaźników wydajności: Dynamiczne planowanie przepływów pieniężnych może poprawić kluczowe wskaźniki wydajności, takie jak cykl konwersji gotówki.

- Lepsze zarządzanie długiem: Zapewniając jasny obraz przepływów pieniężnych, dynamiczne planowanie pomaga firmom skuteczniej zarządzać swoim długiem.

Pytania i odpowiedzi (FAQ)

Jakie są trzy główne części sprawozdania z przepływów pieniężnych?

Trzy główne części sprawozdania z przepływów pieniężnych to: działalność operacyjna, działalność inwestycyjna i działalność finansowa. Każda sekcja odzwierciedla inny aspekt przepływów pieniężnych firmy.

Czym różni się metoda bezpośrednia od metody pośredniej w sprawozdaniu z przepływów pieniężnych?

Różnica dotyczy wyłącznie sekcji przepływów pieniężnych z działalności operacyjnej. Metoda bezpośrednia prezentuje rzeczywiste wpływy i wypływy gotówki. Metoda pośrednia rozpoczyna się od zysku netto i koryguje go o pozycje niegotówkowe i zmiany w kapitale obrotowym.

Dlaczego amortyzacja jest dodawana do zysku netto w metodzie pośredniej?

Amortyzacja jest kosztem niegotówkowym, co oznacza, że obniża zysk netto w rachunku zysków i strat, ale nie powoduje wypływu gotówki. Dlatego w metodzie pośredniej amortyzacja jest dodawana z powrotem do zysku netto, aby skorygować go o ten efekt niegotówkowy i dojść do rzeczywistych przepływów pieniężnych z działalności operacyjnej.

Co to jest dynamiczne planowanie przepływów pieniężnych?

Dynamiczne planowanie przepływów pieniężnych to elastyczna metoda zarządzania gotówką, która uwzględnia aktualne dane i zmieniające się warunki rynkowe. Pozwala na szybsze reagowanie na zmiany i lepsze dostosowanie prognoz do rzeczywistości.

Jakie korzyści przynosi dynamiczne planowanie przepływów pieniężnych?

Dynamiczne planowanie przepływów pieniężnych przynosi wiele korzyści, m.in. poprawę dokładności budżetu, aktualne informacje, lepsze planowanie długoterminowe, wzmocnienie wskaźników wydajności i lepsze zarządzanie długiem.

Podsumowanie

Zrozumienie struktury sprawozdania z przepływów pieniężnych i zastosowanie dynamicznego planowania przepływów pieniężnych jest niezbędne dla skutecznego zarządzania finansami firmy. Sprawozdanie z przepływów pieniężnych dostarcza cennych informacji o płynności finansowej i efektywności operacyjnej, a dynamiczne planowanie pozwala na elastyczne i proaktywne podejście do zarządzania gotówką w zmiennym środowisku biznesowym. Wykorzystanie tych narzędzi i koncepcji pozwala na podejmowanie lepszych decyzji finansowych i budowanie silnej i stabilnej pozycji firmy na rynku.

Jeśli chcesz poznać inne artykuły podobne do Struktura przepływów pieniężnych: Klucz do zrozumienia finansów firmy, możesz odwiedzić kategorię Finanse.