22/05/2024

Prowadzenie działalności gospodarczej wiąże się z ryzykiem, a jednym z jego przejawów jest możliwość poniesienia straty. Na szczęście, przepisy podatkowe przewidują mechanizmy pozwalające na rozliczenie straty z lat ubiegłych, co może znacząco obniżyć obciążenia podatkowe w przyszłości. W tym artykule skupimy się na rozliczeniu straty w podatku CIT, omawiając zasady, terminy oraz sposób wykazania straty w deklaracji CIT-8 za 2023 rok.

Czym jest strata podatkowa w CIT?

Zgodnie z ustawą o podatku dochodowym od osób prawnych (CIT), dochodem ze źródła przychodów jest nadwyżka sumy przychodów z tego źródła nad kosztami ich uzyskania osiągnięta w roku podatkowym. Natomiast, jeśli koszty uzyskania przychodów przekraczają sumę przychodów, powstaje strata ze źródła przychodów. Mówiąc prościej, strata podatkowa pojawia się, gdy wydatki firmy przewyższają jej zarobki w danym roku podatkowym.

Kiedy można odliczyć stratę z lat ubiegłych?

Przepisy podatkowe umożliwiają podatnikom CIT odliczenie straty poniesionej w poprzednich latach od dochodu uzyskanego w latach kolejnych. Jest to mechanizm mający na celu złagodzenie skutków niepowodzeń finansowych w jednym okresie i umożliwienie firmom zmniejszenia podatku w latach, gdy osiągają zyski. Kluczowe zasady odliczania strat to:

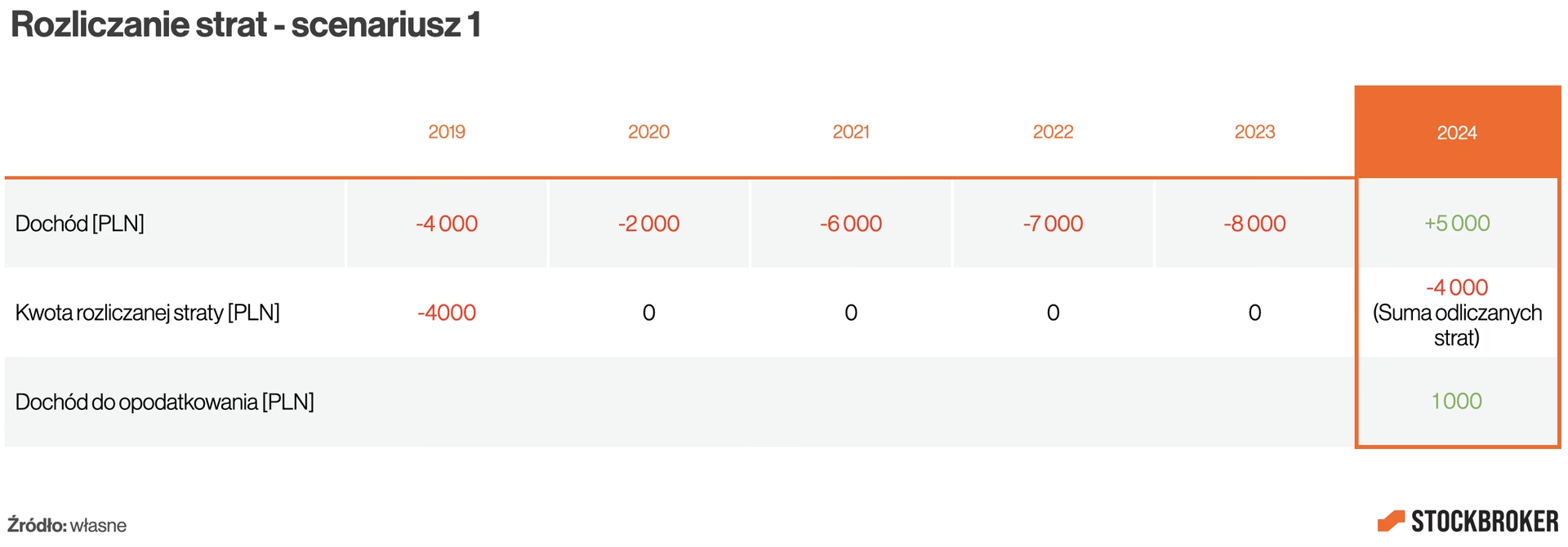

- Okres odliczenia: Stratę można odliczyć w ciągu pięciu kolejnych lat podatkowych, następujących po roku, w którym strata została poniesiona.

- Źródło przychodów: Strata z danego źródła przychodów może być odliczona wyłącznie od dochodu z tego samego źródła. Oznacza to, że strata poniesiona z zysków kapitałowych może być odliczona tylko od przyszłych dochodów z zysków kapitałowych, a strata z innych źródeł przychodów – tylko od dochodów z innych źródeł.

Istnieją dwie metody odliczenia straty, do wyboru przez podatnika:

- Odliczenie w ramach limitu procentowego: W każdym z pięciu kolejnych lat podatkowych można odliczyć maksymalnie 50% kwoty straty. Oznacza to, że strata może być rozłożona na kilka lat, ale w każdym roku odliczenie jest ograniczone do połowy jej wartości.

- Odliczenie jednorazowe do kwoty 5 mln zł: Podatnik może zdecydować się na jednorazowe odliczenie straty w jednym z pięciu kolejnych lat podatkowych. W tym przypadku kwota odliczenia nie może przekroczyć 5 mln zł. Jeśli strata jest wyższa niż 5 mln zł, nadwyżka ponad tę kwotę może być odliczana w pozostałych latach pięcioletniego okresu, z zachowaniem limitu 50% kwoty poniesionej straty rocznie.

Warto podkreślić, że wybór metody odliczenia straty należy do podatnika i jest on dokonywany w momencie składania deklaracji podatkowej za rok, w którym strata jest odliczana.

Rozliczenie straty w deklaracji CIT-8 za 2023 rok

Informacje o stratach z lat ubiegłych i ich rozliczeniu wykazuje się w załączniku do deklaracji CIT-8, o nazwie CIT-8/O (Informacja o odliczeniach od dochodu i od podatku oraz o dochodach zwolnionych z podatku). W załączniku tym znajdują się specjalne sekcje przeznaczone na wykazanie strat:

- Część B.2.2: Strata z zysków kapitałowych

- Część B.2.3: Strata z innych źródeł przychodów

W odpowiednich sekcjach załącznika CIT-8/O należy podać szczegółowe informacje dotyczące strat, w tym:

- Lata poniesienia strat: Rok lub lata, w których strata została poniesiona.

- Kwoty poniesionych strat: Wysokość straty poniesionej w danym roku.

- Kwoty strat odliczone od dochodu w latach ubiegłych: Kwoty strat, które zostały już odliczone w poprzednich deklaracjach podatkowych.

- Kwoty strat odliczane w roku bieżącym: Kwota straty, która jest odliczana w deklaracji CIT-8 za bieżący rok (np. za 2023 rok).

Sumy strat z lat ubiegłych, które podlegają odliczeniu w bieżącym roku, przenoszone są z załącznika CIT-8/O do deklaracji CIT-8. Konkretnie, kwoty z pól 119 i 140 (z CIT-8/O) są uwzględniane w polach 158 i 159 tego załącznika, a następnie przenoszone do pól 108 i 109 deklaracji CIT-8(33).

Przykład rozliczenia straty w CIT-8:

Załóżmy, że spółka akcyjna poniosła w 2022 roku stratę z innych źródeł przychodów w wysokości 3 243 000 zł. W roku 2023 spółka osiągnęła dochód z innych źródeł przychodów i chce odliczyć całą stratę z 2022 roku, korzystając z limitu 5 mln zł.

W załączniku CIT-8/O za 2023 rok spółka powinna wykazać:

- W poz. 120 (rok poniesienia straty): 2022

- W poz. 121 i 123 (kwota poniesionej straty): 3 243 000 zł

- W poz. 140 (kwota straty odliczana w roku bieżącym): 3 243 000 zł

- W poz. 159 (suma strat z innych źródeł przychodów podlegająca odliczeniu): 3 243 000 zł

Następnie kwota 3 243 000 zł z poz. 159 załącznika CIT-8/O powinna zostać przeniesiona do poz. 109 deklaracji CIT-8 składanej za 2023 rok. W ten sposób, dochód spółki zostanie pomniejszony o kwotę straty z lat ubiegłych, co wpłynie na obniżenie podatku do zapłaty.

Termin złożenia deklaracji CIT-8 za 2023 rok

Dla większości podatników CIT, których rok podatkowy pokrywa się z rokiem kalendarzowym, termin złożenia deklaracji CIT-8 za 2023 rok upływa 2 kwietnia 2024 roku. Do tego dnia należy nie tylko złożyć zeznanie, ale również wpłacić ewentualny podatek należny lub różnicę między podatkiem należnym a sumą wpłaconych zaliczek.

Podsumowanie

Rozliczenie straty z lat ubiegłych jest istotnym elementem optymalizacji podatkowej dla przedsiębiorstw. Pozwala na zmniejszenie obciążenia podatkowego w latach, gdy firma osiąga zyski, kompensując wcześniejsze straty. Ważne jest jednak, aby pamiętać o zasadach dotyczących okresu odliczenia, źródła przychodów oraz limitów odliczenia. Prawidłowe wykazanie straty w deklaracji CIT-8 i załączniku CIT-8/O jest kluczowe dla skorzystania z tego uprawnienia. Pamiętajmy o terminie złożenia deklaracji CIT-8 za 2023 rok, który upływa 2 kwietnia 2024 roku.

Najczęściej zadawane pytania (FAQ)

- Czy mogę odliczyć stratę z zysków kapitałowych od dochodu z innych źródeł przychodów?

- Nie, strata z zysków kapitałowych może być odliczona wyłącznie od dochodu z zysków kapitałowych, a strata z innych źródeł przychodów – tylko od dochodu z innych źródeł przychodów.

- Czy muszę odliczyć stratę w pierwszym roku po jej poniesieniu?

- Nie, strata może być odliczana w ciągu pięciu kolejnych lat podatkowych. Wybór roku, w którym strata zostanie odliczona, należy do podatnika.

- Czy mogę odliczyć całą stratę jednorazowo?

- Tak, można odliczyć całą stratę jednorazowo w jednym z pięciu kolejnych lat podatkowych, pod warunkiem, że kwota odliczenia nie przekroczy 5 mln zł. W przypadku wyższej straty, nadwyżka może być odliczana w kolejnych latach, z zachowaniem limitu 50% straty rocznie.

- Gdzie w deklaracji CIT-8 wykazuje się stratę z lat ubiegłych?

- Informacje o stratach z lat ubiegłych wykazuje się w załączniku CIT-8/O, a następnie sumy odliczeń przenoszone są do deklaracji CIT-8 w odpowiednie pola.

- Do kiedy trzeba złożyć deklarację CIT-8 za 2023 rok?

- Termin złożenia deklaracji CIT-8 za 2023 rok dla podatników z rokiem podatkowym pokrywającym się z rokiem kalendarzowym upływa 2 kwietnia 2024 roku.

Jeśli chcesz poznać inne artykuły podobne do Rozliczanie straty z lat ubiegłych w CIT, możesz odwiedzić kategorię Rachunkowość.