01/10/2022

Dla większości firm, osiąganie zysku jest podstawowym celem już od samego początku działalności. Zysk stanowi również ważny wskaźnik wykorzystywany do podejmowania decyzji biznesowych. Ale jaki rodzaj zysku powinieneś śledzić? Ten artykuł analizuje trzy główne rodzaje zysku i sposób, w jaki mogą one wspierać Cię w strategicznych decyzjach dotyczących rozwoju firmy.

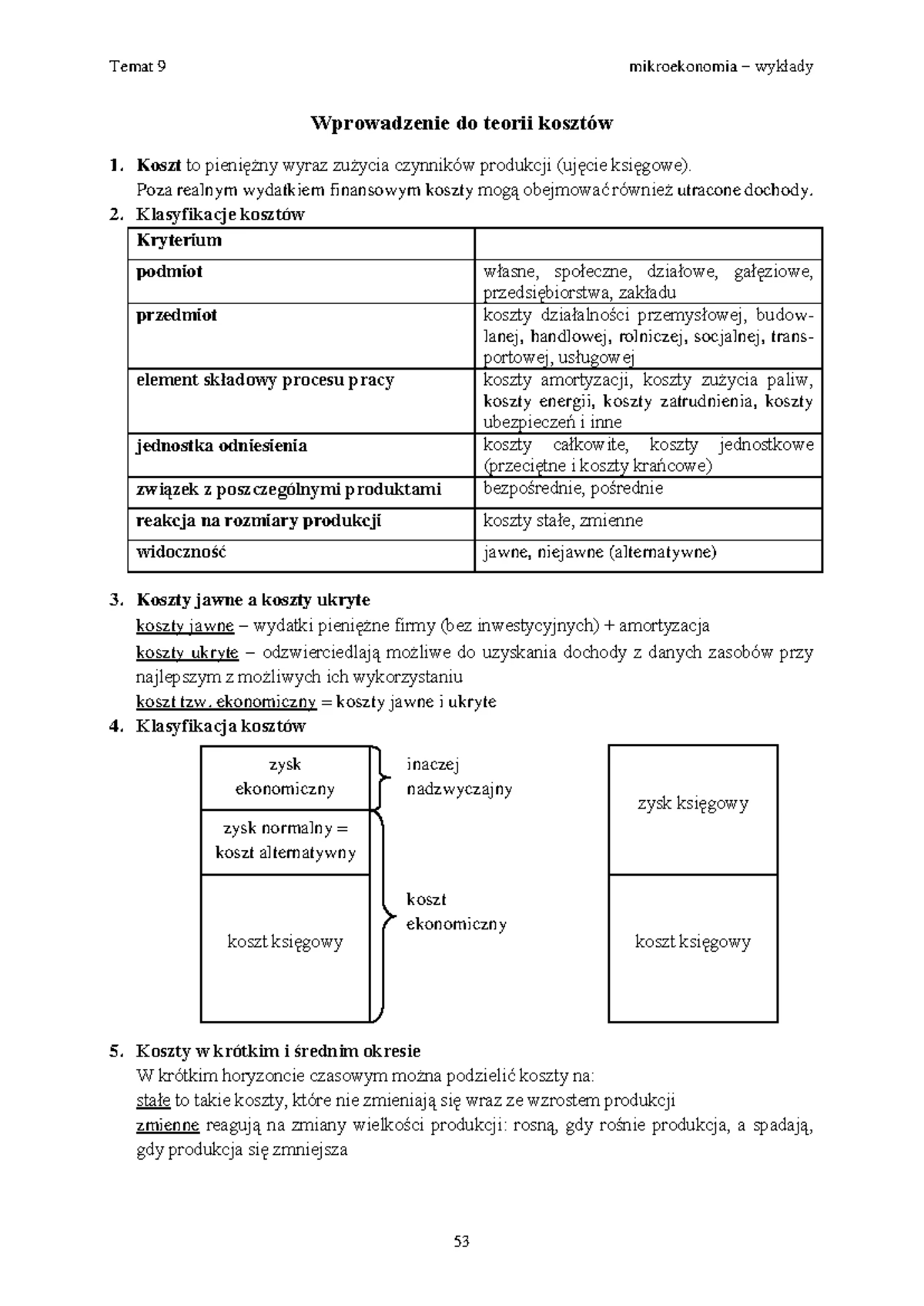

Czym jest zysk?

Zysk to pieniądze, które pozostają na koncie bankowym Twojej firmy po uregulowaniu wszystkich wydatków. Oblicza się go, odejmując od kwoty pieniędzy zarobionych przez firmę ze sprzedaży jej produktów lub usług, kwotę wydaną na wyprodukowanie lub dostarczenie tych produktów lub usług oraz na bieżące prowadzenie działalności, w tym wypłatę wynagrodzeń, rachunki za media i czynsz.

Dla liderów biznesu ważne jest nie tylko mierzenie danych dotyczących zysku, ale także upewnienie się, że dane te są istotne i znaczące dla ich działalności. Łatwo jest pomylić zysk z innymi miarami finansowymi, takimi jak przychód i gotówka. Przychód to kwota pieniędzy, którą Twoja firma zarabia ze sprzedaży swoich produktów lub usług. Różni się on od zysku tym, że nie uwzględnia (ani nie odejmuje) wydatków. Gotówka to kwota pieniędzy dostępna na koncie bankowym Twojej firmy w danym momencie.

Firma musi osiągać zysk i generować gotówkę. Osiąganie zysku może umożliwić reinwestycję w rozwój, na przykład poprzez ekspansję lub nowe linie produktów, a także przetrwanie wahań popytu i nieprzewidzianych spadków koniunktury. Generowanie gotówki zapewnia, że każdego miesiąca na koncie bankowym jest wystarczająco dużo pieniędzy na pokrycie wydatków.

Różne rodzaje zysku

Istnieją trzy główne rodzaje zysku: zysk brutto, zysk operacyjny i zysk netto. Zysk brutto koncentruje się na bezpośredniej rentowności towarów, natomiast zysk operacyjny mierzy efektywność wydatkowania pieniędzy przez firmę na produkcję towarów i utrzymanie bieżącej działalności. Zysk netto jest miarą skumulowaną, która pokazuje, ile pieniędzy pozostało firmie po dodaniu wszystkich przychodów i odjęciu wydatków. Wszystkie trzy są powszechnie przedstawiane jako procent, znany jako marża. Każdy z nich może pokazywać różne aspekty sukcesu – lub porażki – okresu finansowego i warto je szczegółowo przeanalizować.

Zysk brutto

Zysk brutto to zysk, jaki firma osiąga po odjęciu bezpośrednich kosztów (zazwyczaj surowców i robocizny) związanych z produkcją i sprzedażą jej towarów lub usług. W rachunku zysków i strat, który jest podstawowym sprawozdaniem finansowym, koszty te zostaną prawdopodobnie oznaczone jako „koszt sprzedanych towarów” lub KSW. Obliczanie zysku brutto pozwala upewnić się, że bezpośrednie koszty sprzedaży towarów lub usług nie przekraczają przychodów. Może to pomóc zidentyfikować wpływ wszelkich wzrostów kosztów i może stanowić podstawę do podejmowania decyzji związanych ze sposobami zwiększenia marży zysku, takimi jak zmiana dostawców lub zmiana strategii cenowej produktu.

Zysk brutto w praktyce

Właściciele firm i decydenci wykorzystują zysk brutto do pomiaru rentowności poszczególnych produktów, sklepów lub ogólnej produkcji. Może im to pomóc w ustaleniu, gdzie marże spadają, aby wprowadzić zmiany w strategiach marketingowych i inwentaryzacyjnych. Na przykład, jeśli firma zauważy, że jej zyski brutto gwałtownie spadają w przypadku towarów sprzedawanych zewnętrznym dystrybutorom detalicznym, ale sprzedaż bezpośrednia klientom z wyższymi marżami przynosi wyższe zyski, firma może rozważyć zmianę strategii marketingowych w celu skoncentrowania się na sprzedaży bezpośredniej i zminimalizowania – lub wyeliminowania – taktyk sprzedaży B2B. Takie samo podejście można zastosować do innych aspektów działalności, takich jak przegląd towarów o niskiej i wysokiej marży lub wyników sklepu, aby pomóc decydentom w podjęciu decyzji, czy zrezygnować z mniej rentownych operacji, aby skupić się na strategiach, które minimalizują koszty i zwiększają przychody.

Zysk operacyjny

Zysk operacyjny zaczyna się od całkowitego zysku brutto, a następnie odejmuje się koszty operacyjne, czyli koszty związane z bieżącym prowadzeniem działalności, takie jak czynsz, ogrzewanie, oświetlenie i ubezpieczenie. Niektóre z tych kosztów są stałe każdego miesiąca, a niektóre mogą być zmienne.

Zysk operacyjny w praktyce

Analitycy powszechnie analizują zysk operacyjny, poszukując możliwości obniżenia kosztów. Ponieważ kosztami operacyjnymi zazwyczaj łatwiej jest zarządzać niż KSW (na które mogą wpływać czynniki zewnętrzne, takie jak ceny dostawców), stanowią one bogate źródło potencjalnych oszczędności. Rosnący zysk operacyjny wskazuje na solidne wyniki operacyjne. Jest to kluczowy wskaźnik dla inwestorów, wierzycieli i pożyczkodawców, którzy chcą ocenić zdolność kredytową i upewnić się, że regularna bieżąca działalność firmy charakteryzuje się zdrowym przepływem gotówki i zyskami.

Zysk netto

Zysk netto jest ostatecznym wskaźnikiem rentowności i znajduje się na dole rachunku zysków i strat – stąd jego przydomek „dolna linia”. Uwzględnia on wszystkie przychody i wydatki, w tym koszt obsługi zadłużenia, dochody i straty z inwestycji biznesowych. Te czynniki nieoperacyjne są odejmowane od zysku operacyjnego w celu pomiaru ogólnego zysku lub straty za okres finansowy.

Zysk netto w praktyce

Zysk netto reprezentuje rzeczywiste zarobki firmy po uwzględnieniu wszystkich wydatków. Są to pieniądze, które można wypłacić właścicielom lub reinwestować w możliwości biznesowe, takie jak rozwój nowych produktów, nieruchomości lub sprzęt. Interesariusze, zwłaszcza spółek publicznych, mogą również wykorzystywać zysk netto do oceny kondycji finansowej i zdolności zarobkowej firmy.

Jak często należy mierzyć zysk?

Częstotliwość pomiaru zysku może się różnić w zależności od specyficznych warunków działalności firmy. Firmy o przewidywalnym popycie i kosztach stałych, takie jak firmy usługowe, częściej mają dość statyczny zysk brutto, operacyjny i netto. Oznacza to, że miesięczna kontrola i kwartalna dogłębna analiza mogą być wystarczające.

W przypadku innych firm, zwłaszcza tych o bardzo niskich marżach, wahającym się popycie lub zmiennym poziomie zapasów, rentowność można szczegółowo sprawdzać co najmniej raz w miesiącu, jeśli nie co tydzień, a nawet codziennie. Regularny przepływ analiz rentowności może stanowić podstawę do podejmowania krótkoterminowych decyzji, takich jak zwiększenie wydatków na marketing lub decyzja, czy warto gromadzić zapasy zasobów, gdy rynek jest sprzyjający.

W każdym razie, dla liderów biznesu ważne jest nie tylko mierzenie danych dotyczących zysku, ale także upewnienie się, że dane te są istotne i znaczące dla ich działalności.

Podsumowanie

Określenie rentowności produktu, przedsięwzięcia biznesowego, a nawet całej firmy często sprowadza się do rentowności, ale nie ma jednego uniwersalnego miernika dla wszystkich firm. Ostatecznie, dla większości firm kluczowe jest, aby przynosiły więcej pieniędzy, niż wydają. Trzy różne rodzaje zysku – brutto, operacyjny i netto – mogą zaoferować cenne informacje na temat bezpośredniej rentowności produktów firmy (zysk brutto), bieżącej działalności (zysk operacyjny) i ogólnej kondycji finansowej firmy (zysk netto). Dzięki tym informacjom decydenci mogą dokładnie zobaczyć, gdzie trafiają ich pieniądze, znaleźć obszary, w których można zwiększyć marże, i lepiej zrozumieć swoje własne sukcesy.

Często zadawane pytania

Jakie są trzy rodzaje zysku?

Trzy główne rodzaje zysku to zysk brutto, zysk operacyjny i zysk netto.

Co to jest zysk brutto?

Zysk brutto to zysk, jaki firma osiąga po odjęciu bezpośrednich kosztów produkcji i sprzedaży towarów lub usług, takich jak koszt sprzedanych towarów (KSW).

Co to jest zysk operacyjny?

Zysk operacyjny to zysk brutto pomniejszony o koszty operacyjne, czyli koszty związane z codziennym prowadzeniem działalności, takie jak czynsz, media i wynagrodzenia administracyjne.

Co to jest zysk netto?

Zysk netto to zysk operacyjny pomniejszony o wszystkie pozostałe wydatki, w tym odsetki od zadłużenia, podatki i jednorazowe koszty. Jest to ostateczny wskaźnik rentowności firmy.

Jak często firmy powinny mierzyć swój zysk?

Częstotliwość pomiaru zysku zależy od rodzaju działalności. Firmy o stabilnych przychodach i kosztach mogą mierzyć zysk co miesiąc lub kwartał. Firmy o zmiennym popycie lub niskich marżach mogą potrzebować mierzyć zysk częściej, nawet codziennie, aby na bieżąco monitorować rentowność i podejmować szybkie decyzje.

Jeśli chcesz poznać inne artykuły podobne do Zysk brutto, operacyjny i netto: Trzy filary rentowności firmy, możesz odwiedzić kategorię Finanse.