13/03/2025

W dzisiejszym dynamicznym świecie biznesu, elektroniczny obieg dokumentów staje się standardem, rewolucjonizując tradycyjne metody zarządzania dokumentacją. W kontekście księgowości, przejście na system elektroniczny niesie ze sobą liczne korzyści, ale również wymaga zrozumienia kluczowych aspektów, takich jak kwalifikacja dowodów księgowych. Czym dokładnie jest ten proces i dlaczego jest tak istotny dla prawidłowości i efektywności księgowości w erze cyfrowej?

- Co to jest kwalifikowanie dowodów do księgowania?

- Elektroniczny obieg dowodów księgowych

- Elektroniczne dowody księgowe – wymogi prawne

- Instrukcja elektronicznego obiegu dokumentów

- Elektroniczne sprawdzanie i dekretowanie dowodów

- Elektroniczne przechowywanie dowodów

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Co to jest kwalifikowanie dowodów do księgowania?

Kwalifikowanie dowodów do księgowania to etap w obiegu dokumentów księgowych, który następuje po weryfikacji, a przed dekretacją i ujęciem w księgach rachunkowych. Jest to proces oceny i zatwierdzenia dowodu księgowego, potwierdzający jego merytoryczną poprawność, formalnoprawną zgodność z przepisami oraz rachunkową rzetelność. Innymi słowy, kwalifikacja dowodu księgowego to upewnienie się, że dokument jest kompletny, prawidłowy i może stanowić podstawę do dokonania zapisu księgowego.

Proces kwalifikacji obejmuje szereg czynności kontrolnych, mających na celu wyeliminowanie błędów i nieprawidłowości, zanim dowód księgowy zostanie wprowadzony do ksiąg rachunkowych. Jest to kluczowy element zapewnienia wiarygodności i rzetelności danych finansowych przedsiębiorstwa.

Etapy kwalifikacji dowodów księgowych

Kwalifikacja dowodów księgowych zazwyczaj obejmuje trzy podstawowe etapy kontroli:

- Kontrola merytoryczna: Sprawdzenie, czy operacja gospodarcza, którą dokument potwierdza, faktycznie miała miejsce, czy jest zgodna z umowami i polityką firmy, oraz czy opis operacji jest jasny i zrozumiały. Na tym etapie weryfikuje się również, czy dane na dokumencie są zgodne z rzeczywistością i czy dokument został wystawiony przez uprawnioną osobę.

- Kontrola formalnoprawna: Sprawdzenie, czy dowód księgowy spełnia wymogi formalne określone w Ustawie o Rachunkowości i innych przepisach prawa. Dotyczy to m.in. obowiązkowych elementów dowodu księgowego, takich jak określenie rodzaju dowodu, daty, stron transakcji, opisu operacji, wartości, podpisów, a także zgodności z przepisami podatkowymi.

- Kontrola rachunkowa: Sprawdzenie poprawności rachunkowej dokumentu, w tym prawidłowości wyliczeń, sumowań, stawek VAT, oraz zgodności kwot z innymi dokumentami i danymi. Na tym etapie weryfikuje się również, czy dokument jest kompletny pod względem ilościowym (np. czy faktura zawiera wszystkie załączniki).

Pozytywne przejście wszystkich etapów kontroli skutkuje zakwalifikowaniem dowodu księgowego do ujęcia w księgach rachunkowych. W praktyce, potwierdzeniem kwalifikacji jest zazwyczaj dekretacja dowodu, czyli wskazanie kont księgowych, na których ma zostać dokonany zapis.

Elektroniczny obieg dowodów księgowych

Elektroniczny obieg dokumentów księgowych to system zarządzania dokumentami, w którym dokumenty księgowe – od momentu ich powstania lub otrzymania, poprzez weryfikację, kwalifikację, dekretację, księgowanie, aż po archiwizację – przechodzą w formie elektronicznej. System ten opiera się na wykorzystaniu technologii informatycznych, co znacząco usprawnia i przyspiesza procesy księgowe.

W kontekście elektronicznego obiegu dokumentów, kwalifikacja dowodów księgowych nabiera szczególnego znaczenia. System elektroniczny umożliwia automatyzację wielu czynności kontrolnych, co zwiększa efektywność procesu kwalifikacji i minimalizuje ryzyko błędów ludzkich. Jednakże, nadal kluczowa jest rola człowieka w nadzorowaniu procesu i podejmowaniu decyzji w sytuacjach wymagających interwencji.

Zalety elektronicznego obiegu dowodów księgowych

Wdrożenie elektronicznego obiegu dokumentów księgowych przynosi szereg korzyści, m.in.:

- Przyspieszenie procesów: Elektroniczny obieg eliminuje czasochłonne czynności związane z obiegiem dokumentów papierowych, takie jak drukowanie, kopiowanie, ręczne przekazywanie dokumentów.

- Oszczędność kosztów: Redukcja zużycia papieru, kosztów druku, archiwizacji fizycznej, a także czasu pracy pracowników.

- Poprawa efektywności: Automatyzacja procesów, szybszy dostęp do dokumentów, lepsza kontrola nad obiegiem dokumentów.

- Zwiększenie bezpieczeństwa: Elektroniczne dokumenty są lepiej chronione przed utratą, zniszczeniem czy nieuprawnionym dostępem. Systemy elektroniczne umożliwiają kontrolę dostępu i śledzenie historii zmian dokumentów.

- Ułatwienie archiwizacji: Archiwizacja elektroniczna jest prostsza, tańsza i zajmuje mniej miejsca niż archiwizacja tradycyjna.

- Lepsza kontrola i audyt: Elektroniczny obieg dokumentów ułatwia śledzenie historii dokumentu, identyfikację osób odpowiedzialnych za poszczególne etapy obiegu, co jest istotne w kontekście audytu i kontroli wewnętrznej.

Elektroniczne dowody księgowe – wymogi prawne

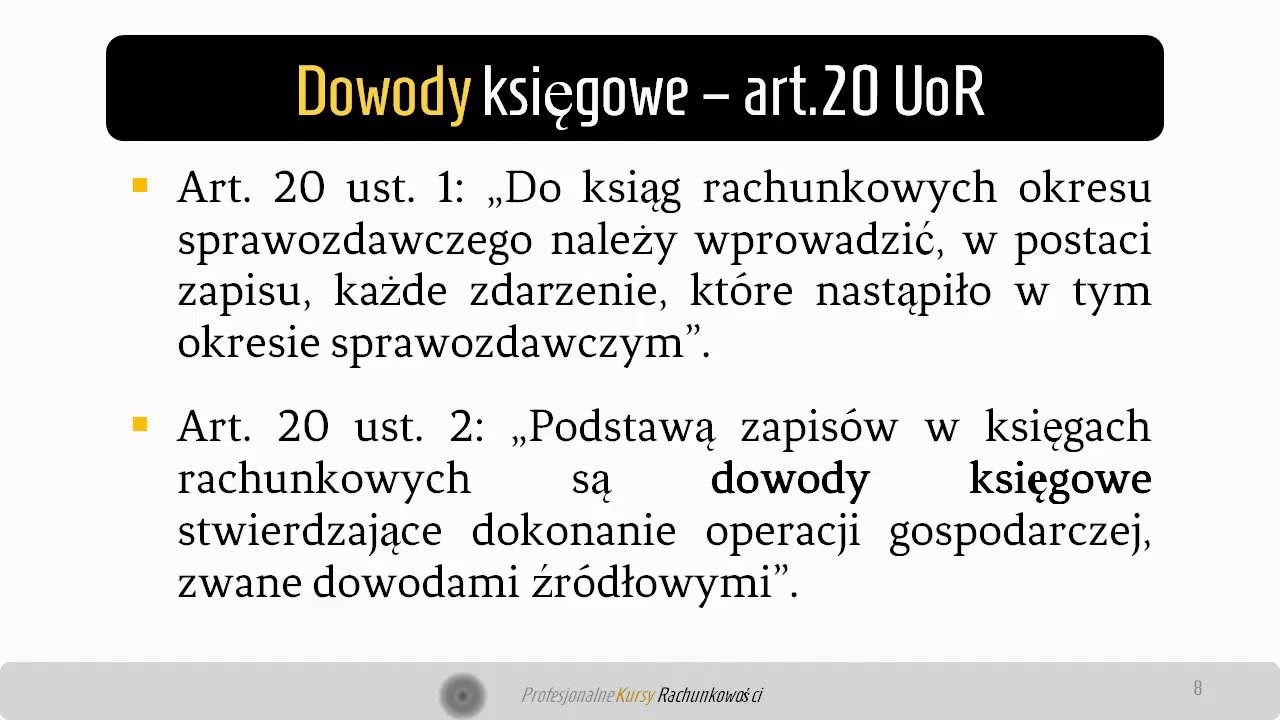

Ustawa o Rachunkowości dopuszcza stosowanie elektronicznych dowodów księgowych, pod warunkiem spełnienia określonych wymogów. Dokument elektroniczny, aby mógł być uznany za dowód księgowy, musi spełniać te same wymogi co dowód papierowy, z uwzględnieniem specyfiki formy elektronicznej.

Zgodnie z przepisami, dowód księgowy powinien zawierać co najmniej:

- Określenie rodzaju dowodu i jego numer identyfikacyjny.

- Określenie stron (nazwy, adresy) dokonujących operacji gospodarczej.

- Opis operacji oraz jej wartość, jeżeli to możliwe, określoną także w jednostkach naturalnych.

- Datę dokonania operacji, a gdy dowód został sporządzony pod inną datą - także datę sporządzenia dowodu.

- Podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składniki aktywów. W przypadku dokumentów elektronicznych, podpis może być zastąpiony podpisem elektronicznym.

- Stwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych (dekretacja), podpis osoby odpowiedzialnej za te wskazania.

W przypadku zapisów księgowych wprowadzanych automatycznie za pośrednictwem urządzeń łączności, informatycznych nośników danych lub tworzonych według algorytmu, przepisy określają dodatkowe warunki, które muszą być spełnione, aby takie zapisy były równoważne zapisom dokonanym na podstawie dowodów źródłowych. Warunki te dotyczą m.in.:

- Trwałej czytelności zapisów.

- Możliwości stwierdzenia źródła pochodzenia zapisów i ustalenia osoby odpowiedzialnej.

- Zapewnienia sprawdzenia poprawności przetworzenia danych oraz kompletności i identyczności zapisów.

- Odpowiedniej ochrony danych źródłowych.

Ważne jest, aby pamiętać, że skany faktur i innych dowodów papierowych nie są traktowane jako elektroniczne dowody księgowe, a jedynie jako elektroniczne kopie dokumentów papierowych. Aby dokument był uznany za elektroniczny dowód księgowy, musi powstać w formie elektronicznej i spełniać odpowiednie wymogi.

Instrukcja elektronicznego obiegu dokumentów

Wdrożenie elektronicznego obiegu dokumentów w firmie powinno być poprzedzone opracowaniem i wdrożeniem instrukcji elektronicznego obiegu dokumentów. Instrukcja ta powinna szczegółowo opisywać zasady funkcjonowania systemu, zakres odpowiedzialności poszczególnych osób, procedury kontrolne oraz sposób archiwizacji dokumentów.

Instrukcja obiegu dokumentów powinna uwzględniać specyfikę działalności firmy, rodzaj stosowanych dokumentów, strukturę organizacyjną oraz obowiązujące przepisy prawa. Powinna ona określać m.in.:

- Rodzaje dokumentów stosowanych w jednostce (wzory, opisy, liczbę kopii, dowody zastępcze).

- Osoby odpowiedzialne za sporządzanie, podpisywanie, przyjmowanie, akceptowanie, kontrolę, dekretację, archiwizację dowodów.

- Chronologię i terminy przekazywania dokumentów do działu księgowości.

- Sposób niszczenia dokumentów po upływie terminu przechowywania.

- Procedury kontroli i kwalifikacji dowodów księgowych w systemie elektronicznym.

Instrukcja obiegu dokumentów powinna być dokumentem formalnym, zatwierdzonym przez kierownika jednostki i stanowić załącznik do polityki rachunkowości firmy.

Elektroniczne sprawdzanie i dekretowanie dowodów

W elektronicznym obiegu dokumentów, sprawdzanie i dekretowanie dowodów również odbywa się elektronicznie. Systemy elektroniczne umożliwiają przypisywanie zadań kontrolnych i dekretacyjnych do odpowiednich osób, śledzenie statusu dokumentów oraz automatyczne generowanie list dekretacyjnych.

Dekretacja elektroniczna polega na przypisaniu dowodu księgowego do odpowiednich kont księgowych w systemie informatycznym. Może być realizowana ręcznie przez księgowego lub częściowo automatycznie, w oparciu o wcześniej zdefiniowane reguły dekretacji.

Systemy elektroniczne często oferują funkcjonalności wspomagające proces dekretacji, takie jak:

- Słowniki kont księgowych: Ułatwiają wybór właściwych kont.

- Szablony dekretacji: Umożliwiają szybkie dekretowanie powtarzalnych operacji.

- Mechanizmy kontroli dekretacji: Zapobiegają błędnym dekretacjom.

W praktyce, zamiast ręcznej dekretacji każdego dowodu, często stosuje się listy dekretacyjne, które obejmują zbiór elektronicznych dowodów księgowych. Lista dekretacyjna zawiera wykaz dowodów z numerami identyfikacyjnymi oraz zbiorczą dekretację dla całego zbioru.

Elektroniczne przechowywanie dowodów

Elektroniczne przechowywanie dowodów księgowych jest dopuszczalne i zgodne z Ustawą o Rachunkowości. Przepisy wymagają, aby zawartość dowodów była zachowana w trwałej i niezmienionej postaci na informatycznych nośnikach danych.

Jednostka, która przechowuje dowody księgowe elektronicznie, musi posiadać urządzenia umożliwiające odtworzenie dowodów w postaci wydruku, o ile inne przepisy nie stanowią inaczej. Dotyczy to również skanów dowodów papierowych, pod warunkiem, że skan wiernie odzwierciedla dokument papierowy.

Przepisy wyłączają z możliwości elektronicznego przechowywania niektóre dokumenty, takie jak:

- Dokumenty dotyczące przeniesienia praw majątkowych do nieruchomości.

- Dokumenty powierzenia odpowiedzialności za składniki aktywów.

- Znaczące umowy.

- Inne ważne dokumenty określone przez kierownika jednostki.

Ochrona danych w systemie elektronicznym jest kluczowa. Ustawa o Rachunkowości nakłada obowiązek stosowania odpowiednich środków ochrony, takich jak:

- Odporne na zagrożenia nośniki danych.

- Środki ochrony zewnętrznej.

- Systematyczne tworzenie kopii zapasowych.

- Ochrona programów komputerowych i danych przed nieuprawnionym dostępem lub zniszczeniem.

Najczęściej zadawane pytania (FAQ)

Czy skan faktury jest dowodem księgowym?

Nie, skan faktury papierowej nie jest traktowany jako elektroniczny dowód księgowy w świetle przepisów Ustawy o Rachunkowości. Skan faktury jest jedynie elektroniczną kopią dokumentu papierowego. Aby faktura była uznana za elektroniczny dowód księgowy, musi być wystawiona i przesłana w formie elektronicznej, np. jako e-faktura.

Czy muszę drukować elektroniczne faktury?

Nie, nie ma obowiązku drukowania elektronicznych faktur, jeśli są one przechowywane w formie elektronicznej w sposób zgodny z przepisami Ustawy o Rachunkowości. Ważne jest, aby system przechowywania zapewniał trwałość i niezmienność danych oraz możliwość ich odtworzenia w postaci wydruku w razie potrzeby.

Jak długo należy przechowywać elektroniczne dowody księgowe?

Okres przechowywania elektronicznych dowodów księgowych jest taki sam jak dla dowodów papierowych i zależy od rodzaju dokumentu. Zgodnie z Ustawą o Rachunkowości, zasadniczo księgi rachunkowe i dowody księgowe należy przechowywać przez okres 5 lat, licząc od końca roku, w którym nastąpiło zatwierdzenie sprawozdania finansowego.

Kto odpowiada za kwalifikację dowodów księgowych w elektronicznym obiegu?

Odpowiedzialność za kwalifikację dowodów księgowych w elektronicznym obiegu dokumentów spoczywa na osobach wyznaczonych w instrukcji obiegu dokumentów. Zazwyczaj są to pracownicy działu księgowości, główny księgowy lub inne osoby odpowiedzialne za kontrolę i rzetelność dokumentacji księgowej.

Podsumowanie

Kwalifikacja dowodów księgowych jest kluczowym etapem w prawidłowym i efektywnym prowadzeniu księgowości, zarówno w tradycyjnym, jak i elektronicznym obiegu dokumentów. Wdrożenie elektronicznego obiegu dokumentów znacząco usprawnia procesy księgowe, redukuje koszty i zwiększa bezpieczeństwo dokumentacji. Jednakże, aby system elektroniczny funkcjonował prawidłowo i zgodnie z przepisami, niezbędne jest zrozumienie zasad kwalifikacji dowodów elektronicznych, opracowanie instrukcji obiegu dokumentów oraz zapewnienie odpowiednich procedur kontrolnych i bezpieczeństwa danych.

Przejście na elektroniczny obieg dokumentów księgowych to inwestycja, która przynosi długoterminowe korzyści dla przedsiębiorstwa, podnosząc efektywność, redukując koszty i minimalizując ryzyko błędów w księgowości. Pamiętajmy, że kluczem do sukcesu jest nie tylko wdrożenie technologii, ale również odpowiednie przeszkolenie pracowników i wdrożenie procedur zapewniających prawidłową kwalifikację dowodów księgowych w nowym, cyfrowym środowisku.

Jeśli chcesz poznać inne artykuły podobne do Kwalifikacja dowodów księgowych w elektronicznym obiegu, możesz odwiedzić kategorię Księgowość.